|

Экспертиза инновационного проекта и разработка механизма управления рисками

|

|

|

|

Экономическая экспертиза проекта предполагает проведение факторного анализа устойчивости и чувствительности инновационного проекта, с целью определения "узких мест".

Проведем процесс исследования устойчивости и чувствительности проекта по следующим показателям:

1.Затраты на приобретение оборудования;

2.Годовой объем заказов.

Эти показатели в данном инновационном проекте наиболее подвержены изменениям и могут привести к срыву реализации проекта и существенному снижению его эффективности.

Для анализа изменяем анализируемые показатели:

Ø Затраты на приобретение оборудования увеличивается на 10%;

Ø Годовой объем заказов уменьшается на 10%.

При этом остальные показатели остаются без изменений, т.е. базовыми.

1) Рассчитаем потребность и стоимость оборудования, результаты представим в виде таблицы 6.1.

Таблица 6.1

Потребность в оборудовании в базовых ценах

| Оборудование | Кол-во | Цена, тыс. руб. | Сумма, тыс. руб. |

| Вертикальный электрофильтр | 1 | 8980 | 8980 |

| Итого: | 8980 |

Проведем аналогичные расчеты, но уже с учетом увеличения затрат на приобретение оборудования (таблица 6.2)

Таблица 6.2

Потребность в оборудовании с учетом увеличения стоимости

| Оборудование | Кол-во | Цена, тыс. руб. | Сумма, тыс. руб. |

| Вертикальный электрофильтр | 1 | 9878 | 9878 |

| Итого: | 9878 |

Рассчитаем потребность предприятия в инвестициях в оборотный капитал.

Таблица 6.3

Потребность в инвестициях

| Показатели | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год |

| Затраты на прединвестиционные исследования, тыс. руб. | 2 | - | - | - | - |

| Приобретение оборудования, тыс. руб. | 9878 | - | - | - | - |

| Инвестиции в оборотный капитал, тыс. руб. | 7,19 | 9,98 | 5,21 | 6,51 | - |

| Итого: | 9887,19 | 9,98 | 5,21 | 6,51 | - |

|

|

|

Так как стоимость затрат на приобретение оборудования возросла на 10%, потребность предприятия в инвестициях также возросла.

Для реализации мероприятия необходимо взять кредит. Сумма кредита составляет 11631,99 тыс. руб. под 15% годовых. Рассчитаем полное погашение кредита и сумму процентов за него (табл. 6.4).

Таблица 6.4

Возврат кредита и суммы процентов за кредит, тыс. руб.

| Показатели, тыс. руб. | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год |

| Кредит | 11631,99 | ||||

| Возврат кредита | 2907,9975 | 2907,9975 | 2907,9975 | 2907,9975 | |

| Остаток на начало года | 11631,99 | 11631,99 | 8723,9925 | 5815,995 | 2907,9975 |

| Сумма процентов за кредит | 1744,80 | 1744,80 | 1308,60 | 872,40 | 436,20 |

Рассчитаем денежные потоки по 3-м видам деятельности. Для этого составим таблицу 6.5.

Таблица 6.5

Денежные потоки по трем видам деятельности

| Денежные потоки | 2007 | 2008 | 2009 | 2010 | 2011 |

| 1.Денежный поток от инвестиционной деят-ти | -11631,99 | ||||

| 1.1. Покупка оборудования | 9878 | ||||

| 1.2. Прирост оборотных средств | 7,19 | ||||

| 1.3. Проценты по первому году | 1744,8 | ||||

| 1.4. Прединвестиционная деятельность | 2 | ||||

| 2.Денежный поток от финансовой деят-ти | 11631,99 | -2907,9975 | -2907,9975 | -2907,9975 | -2907,9975 |

| 2.1.Сумма кредита | 11631,99 | ||||

| 2.2.Возврат кредита | 2907,9975 | 2907,9975 | 2907,9975 | 2907,9975 | |

| 3.Денежный поток от операционной деят-ти | 0 | 2884,24 | 4073,23 | 5123,07 | 6327,79 |

| 3.1.Доход от продаж | 6075 | 7316 | 8320 | 9542,5 | |

| 3.1.1.Объем продаж | 2250 | 2480 | 2600 | 2750 | |

| 3.1.2.Цена за единицу продукции | 2700 | 2950 | 3200 | 3470 | |

| 3.2.Полная себестоимость | 1461,5 | 1574,25 | 1633,08 | 1706,62 | |

| 3.2.1.Амортизация | 658,53 | 658,53 | 658,53 | 658,53 | |

| 3.3.Проценты за кредит | 1744,8 | 1308,6 | 872,4 | 436,2 | |

| 3.4.Прибыль до налогообложения | 2928,57 | 4493,02 | 5874,39 | 7459,55 | |

| 3.5.Налог на прибыль(24%) | 702,86 | 1078,32 | 1409,85 | 1790,29 | |

| 3.6.Чистая прибыль | 2225,71 | 3414,70 | 4464,54 | 5669,26 | |

| 4.Сальдо денежных потоков (1+2+3) | 0 | -23,7575 | 1165,2325 | 2215,0725 | 3419,7925 |

| 5. ЧДП (1+3) | -11631,99 | 2884,24 | 4073,23 | 5123,07 | 6327,79 |

| 6. Коэффициент дисконтирования (20%) | 1 | 0,83 | 0,69 | 0,58 | 0,48 |

| 7.ЧТДС (5*6) | -11631,99 | 2393,92 | 2810,53 | 2971,38 | 3037,34 |

| 8.ЧТДС нарастающим итогом | -11631,99 | -9238,07 | -6427,54 | -3456,16 | -418,82 |

|

|

|

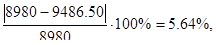

Проект по этому фактору неустойчив и чувствителен, т.к. - 418,82 < 0

Далее необходимо определить предельное негативное значение анализируемого показателя, при котором сохраняется экономическая целесообразность реализации проекта (таблица 6.6).

Таблица 6.6

Денежные потоки по трем видам деятельности

| Денежные потоки | 2007 | 2008 | 2009 | 2010 | 2011 |

| 1.Денежный поток от инвестиционной деят-ти | -11171,40 | ||||

| 1.1.Покупка оборудования | 9486,50 | ||||

| 1.2.Прирост оборотных средств | 7,19 | ||||

| 1.3.Проценты по первому году | 1675,71 | ||||

| 1.4. Прединвестиционная деятельность | 2,00 | ||||

| 2.Денежный поток от финансовой деят-ти | 11171,40 | -2792,85 | -2792,85 | -2792,85 | -2792,85 |

| 2.1.Сумма кредита | 11171,40 | ||||

| 2.2.Возврат кредита | 2792,85 | 2792,85 | 2792,85 | 2792,85 | |

| 2.3.Остаток на начало года | 11171,40 | 8378,55 | 5585,70 | 2792,85 | |

| 3. Денежный поток от операционной деят-ти | 0 | 2884,99 | 4060,85 | 5097,56 | 6289,15 |

| 3.1. Доход от продаж | 6075,00 | 7316,00 | 8320,00 | 9542,50 | |

| 3.1.1.Объем продаж | 2250,00 | 2480,00 | 2600,00 | 2750,00 | |

| 3.1.2.Цена за единицу продукции | 2700,00 | 2950,00 | 3200,00 | 3470,00 | |

| 3.2. Себестоимость без учета амортизации | 802,96 | 915,71 | 974,54 | 1048,09 | |

| 3.3 Амортизация | 632,43 | 632,43 | 632,43 | 632,43 | |

| 3.4. Проценты за кредит | 1675,71 | 1256,78 | 837,86 | 418,93 | |

| 3.3.Прибыль до налогообложения | 2963,90 | 4511,07 | 5875,17 | 7443,05 | |

| 3.4.Налог на прибыль(24%) | 711,34 | 1082,66 | 1410,04 | 1786,33 | |

| 3.5.Чистая прибыль | 2252,56 | 3428,42 | 4465,13 | 5656,72 | |

| 4. ЧДП(1+3) | -11171,40 | 2884,99 | 4060,85 | 5097,56 | 6289,15 |

| 5. Коэффициент дисконтирования (20%) | 1 | 0,83 | 0,69 | 0,58 | 0,48 |

| 6.ЧТДС(5*6) | -11171,40 | 2394,55 | 2801,99 | 2956,59 | 3018,79 |

| 7.ЧТДС нарастающим итогом. | -11171,40 | -8776,85 | -5974,87 | -3018,28 | 0,51 |

Уровень устойчивости и чувствительности инновационного проекта определим как относительное отклонение в процентах:

где

где

Х – исходное значение показателя;

х – негативное предельное значение показателя.

2) Уменьшение годового объема заказов на 10%.

Таблица 6.7

Объем продаж цемента по годам c учетом уменьшения годового объема заказов на 10%

|

|

|

| Показатель | Годы реализации проекта | ||||

| 2007 | 2008 | 2009 | 2010 | 2011 | |

| Объем выпуска, тыс.т. | 1782 | 2025 | 2232 | 2340 | 2475 |

| Цена за ед., руб. | 2580 | 2700 | 2950 | 3200 | 3470 |

| Объем продаж, тыс. руб. | 4597,6 | 5467,5 | 6584,4 | 7488 | 8588,25 |

Также необходимо рассчитать потребность в ресурсах на производственную программу (таблица 6.8).

Таблица 6.8

Потребность в ресурсах на производственную программу

| Ресурсы (на весь объем) | 2007 год на весь объём, руб. | 2008 год на весь объём, руб. | 2009 год на весь объём, руб. | 2010 год на весь объём, руб. | 2011 год на весь объём, руб. |

| 1. Сырье и основные материалы | 303599,3 | 327746,3 | 361249,2 | 378729 | 400578,8 |

| 2. Мелющие тела | 9159,48 | 9882 | 10892,16 | 11419,2 | 12078 |

| 3. Топливо | 375146,6 | 404979,8 | 446377,7 | 467976,6 | 494975,3 |

| 4. Воздух | 30596,94 | 33027,75 | 36403,92 | 38165,4 | 40367,25 |

| 5. Электроэнергия | 129604,9 | 139907,3 | 154208,9 | 161670,6 | 170997,8 |

| Итого | 848107,3 | 915543 | 1009132 | 1057961 | 1118997 |

Рассчитаем потребность предприятия в инвестициях в оборотный капитал:

Инвестиции в ОбК = Потребность в ресурсах / Коэф-т оборачиваемости

Коэффициент оборачиваемости запасов = 10,42

Инвестиции в ОбК на 2007 г. = (915543-848107,3)/ 10,42 = 6471,76 руб.

Таблица 6.9

Потребность в инвестициях

| Показатели | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год |

| Затраты на прединвестиционные исследования,тыс. руб. | 2 | - | - | - | - |

| Приобретение оборудования, тыс. руб. | 8980 | - | - | - | - |

| Инвестиции в оборотный капитал, тыс. руб. | 6,47 | 8,98 | 4,69 | 5,86 | - |

| Итого: | 8988,47 | 8,98 | 4,69 | 5,86 | - |

Для реализации мероприятия необходимо взять кредит. Сумма кредита составляет 10574,67 тыс. руб. под 15% годовых. Рассчитаем полное погашение кредита и сумму процентов за него (табл. 6.10).

Таблица 6.10

Возврат кредита и суммы процентов за кредит, тыс. руб.

| Показатели, тыс. руб. | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год |

| Кредит | 10574,67 | ||||

| Возврат кредита | 2643,67 | 2643,67 | 2643,67 | 2643,67 | |

| Остаток на начало года | 10574,67 | 10574,67 | 7931,00 | 5287,33 | 2643,67 |

| Сумма процентов за кредит | 1586,20 | 1586,20 | 1189,65 | 793,10 | 396,55 |

Полные годовые издержки представим в таблице 6.11.

Таблица 6.11

Полные годовые издержки

| Статьи издержек | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год |

| Сырье и основные материалы | 303599,3 | 327746 | 361249 | 378729 | 400579 |

| Мелющие тела | 9159,48 | 9882 | 10892,2 | 11419,2 | 12078 |

| Топливо | 375146,6 | 404980 | 446378 | 467977 | 494975 |

| Воздух | 30596,94 | 33027,8 | 36403,9 | 38165,4 | 40367,3 |

| Электроэнергия | 129604,9 | 139907 | 154209 | 161671 | 170998 |

| Основная зарплата | 40397,94 | 45906,75 | 50599,44 | 53047,8 | 56108,25 |

| Отчисления на соцстрах | 21847,32 | 24826,5 | 27364,32 | 28688,4 | 30343,5 |

| РСЭО | 128938 | 129536 | 129536 | 129536 | 129536 |

| Цеховые расходы | 43956 | 43956 | 43956 | 43956 | 43956 |

| Общезаводские расходы | 125096 | 125096 | 125096 | 125096 | 125096 |

| Внепроизводственные расходы | 5684,58 | 6459,75 | 7120,08 | 7464,6 | 7895,25 |

| Полная себестоимость | 1214027 | 1291324 | 1392804 | 1445750 | 1511932 |

|

|

|

Таблица 6.12

Денежные потоки по трем видам деятельности

| Денежные потоки | 2007 | 2008 | 2009 | 2010 | 2011 |

| 1.Денежный поток от инвестиционной деят-ти | -10574,67 | ||||

| 1.1. Покупка оборудования | 8980,00 | ||||

| 1.2. Прирост оборотных средств | 6,47 | ||||

| 1.3. Проценты по первому году | 1586,20 | ||||

| 1.4. Прединвестиционная деятельность | 2,00 | ||||

| 2.Денежный поток от финансовой деят-ти | 10574,67 | -2643,67 | -2643,67 | -2643,67 | -2643,67 |

| 2.1.Сумма кредита | 10574,67 | ||||

| 2.2.Возврат кредита | 2643,67 | 2643,67 | 2643,67 | 2643,67 | |

| 3.Денежный поток от операционной деят-ти | 0 | 2567,04 | 3640,14 | 4588,01 | 5675,29 |

| 3.1.Доход от продаж | 5467,50 | 6584,40 | 7488,00 | 8588,25 | |

| 3.1.1.Объем продаж | 2025 | 2232 | 2340 | 2475 | |

| 3.1.2.Цена за единицу продукции | 2700,00 | 2950,00 | 3200,00 | 3470,00 | |

| 3.2.Полная себестоимость | 1291,32 | 1392,80 | 1445,75 | 1511,93 | |

| 3.2.1.Амортизация | 598,66 | 598,66 | 598,66 | 598,66 | |

| 3.3.Проценты за кредит | 1586,20 | 1189,65 | 793,10 | 396,55 | |

| 3.3.Прибыль до налогообложения | 2589,98 | 4001,95 | 5249,15 | 6679,77 | |

| 3.4.Налог на прибыль(24%) | 621,60 | 960,47 | 1259,80 | 1603,14 | |

| 3.5.Чистая прибыль | 1968,38 | 3041,48 | 3989,35 | 5076,63 | |

| 4. ЧДП(1+3) | -10574,67 | 2567,04 | 3640,14 | 4588,01 | 5675,29 |

| 5. Коэффициент дисконтирования (20%) | 1,00 | 0,83 | 0,69 | 0,58 | 0,48 |

| 6.ЧТДС(5*6) | -10574,67 | 2130,65 | 2511,70 | 2661,05 | 2724,14 |

| 7.ЧТДС нарастающим итогом. | -10574,67 | -8444,02 | -5932,32 | -3271,28 | -547,14 |

Определим предельное негативное значение анализируемого показателя.

Таблица 6.13

Денежные потоки по трем видам деятельности

| Денежные потоки | 2007 | 2008 | 2009 | 2010 | 2011 | ||

| 1.Денежный поток от инвестиционной деят-ти | -10575,89 | ||||||

| 1.1. Покупка оборудования | 8980,00 | ||||||

| 1.2. Прирост оборотных средств | 7,51 | ||||||

| 1.3. Проценты по первому году | 1586,38 | ||||||

| 1.4. Прединвестиционная деятельность | 2,00 | ||||||

| 2.Денежный поток от финансовой деят-ти | 10575,89 | -2643,97 | -2643,97 | -2643,97 | -2643,97 | ||

| 2.1.Сумма кредита | 10575,89 | ||||||

| 2.2.Возврат кредита | 2643,97 | 2643,97 | 2643,97 | 2643,97 | |||

| 2.3. Остаток на начало года | 10575,89 | 7931,92 | 5287,95 | 2643,97 | |||

| 3.Денежный поток от операционной деят-ти | 2709,99 | 3842,31 | 4835,49 | 5981,42 | |||

| 3.1.Доход от продаж | 5697,54 | 6903,59 | 7872,64 | 9057,39 | |||

| 3.1.1.Объем продаж | 2110,20 | 2340,20 | 2460,20 | 2610,20 | |||

| 3.1.2.Цена за единицу продукции | 2700 | 2950 | 3200 | 3470 | |||

| 3.2.Полная себестоимость | 1333,09 | 1445,85 | 1504,68 | 1578,21 | |||

| 3.2.1.Амортизация | 598,66 | 598,66 | 598,66 | 598,66 | |||

| 3.3.Проценты за кредит | 1586,38 | 1189,79 | 793,19 | 396,60 | |||

| 3.3.Прибыль до налогообложения | 2778,06 | 4267,95 | 5574,77 | 7082,59 | |||

| 3.4.Налог на прибыль(24%) | 666,74 | 1024,31 | 1337,95 | 1699,82 | |||

| 3.5.Чистая прибыль | 2111,33 | 3243,65 | 4236,83 | 5382,76 | |||

| 4. ЧДП(1+3) | -10575,89 | 2709,99 | 3842,31 | 4835,49 | 5981,42 | ||

| 5. Коэффициент дисконтирования (20%) | 1 | 0,83 | 0,69 | 0,58 | 0,48 | ||

| 6.ЧТДС(5*6) | -10575,89 | 2249,29 | 2651,19 | 2804,58 | 2871,08 | ||

| 7.ЧТДС нарастающим итогом. | -10575,89 | -8326,60 | -5675,41 | -2870,83 | 0,25 | ||

| Объем продаж в 2007 году | 1840,2

|

|

|

|

|

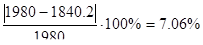

Уровень устойчивости и чувствительности инновационного проекта определим как относительное отклонение в процентах:

где

где

Х – исходное значение показателя;

х – негативное предельное значение показателя.

Результаты исследования устойчивости и чувствительности проекта по факторам риска представлены в таблице 6.14.

Таблица 6.14

Результаты исследования устойчивости и чувствительности проекта по факторам

| Фактор | Ед. изм. | Исходное значение | Предельное значение | Уровень чувстви тельности, % | Значение ЧДД при 10%-ном изменении показателя | Вывод |

| Затраты на приобретение оборудования | тыс. руб. | 8980 | 9486,50 | 5,64 | -418,82 | Проект по этому фактору неустойчив и чувствителен |

| Годовой объем заказов | тыс.тонн | 1980 | 1840,2 | 7,06 | -547,14 | Проект по этому фактору неустойчив и чувствителен |

Далее необходимо провести анализ рисков проекта, который производится в соответствии с результатами оценки устойчивости и чувствительности, т.е. из всех факторов, отражающих возможные угрозы для реализации проекта, надо отобрать те, по которым проект имеет высокую чувствительность. Анализ и разработка механизма управления рисками обобщаются в таблице 6.15.

Таблица 6.15

Анализ рисков проекта

| Этап | Фактор риска | Вероятность наступления | Метод уп-равления риском | Вероятность снижения |

| Прединвести-ционная стадия | Þ Разногласия по вопросу выбора инновационного проекта. | 20% | Поиск согласованного решения после рассмотрения всех вариантов. | 80% |

| Приобретение и поставка оборудования | Þ Ошибки в рабочей и эксплуатационной документации; Þ Срыв поставки необходимого оборудования. | 15% 10% | Привлечение к проекту высококвалифицированных специалистов; Применение штрафных санкций при невыполнении условий поставки. | 70% 90% |

| Монтаж оборудования | Þ Трудности с монтажом оборудования из-за его значительных дефектов; Þ Трудности при обучении обслуживающего персонала. | 25% 5% | Замена некоторых деталей оборудования; Проведение дополнительных курсов, а также курсов повышения квалификации. | 60% 90% |

| Производство и реализация продукции | Þ Сбои в работе оборудования; Þ Усиление конкурентных позиций; Þ Коммерческие риски. | 30% 25% 15% | Тщательный контроль за работой оборудования; Увеличение доли рынка, снижение цены на выпускаемую продукцию; Расширение предприятием рекламной деятельности. | 75% 95% 80% |

|

|

|