|

Управление дебиторской задолженностью

|

|

|

|

Одной из весомых составляющих оборотных средств предприятия является дебиторская задолженность, то есть долговые права к клиентам. Соответственно оборачиваемость средств в составе дебиторской задолженности существенно влияет на оборачиваемость всех оборотных средств предприятия. Следует подчеркнуть, что решение задачи ускорения оборачиваемости средств в дебиторской задолженности – одна из сложнейших задач финансового менеджмента на промышленных предприятиях. Дело в том, что традиционное отнесение долговых прав к клиентам по быстрореализуемым оборотным активам (векселя к получению, задолженность предприятию его работников и некоторые другие – быстрореализуемые оборотные активы) в условиях экономики переходного периода применительно к промышленным предприятиям не подтверждается реальной действительностью.

Для эффективного управления оборачиваемостью средств в дебиторской задолженности целесообразно применять следующий комплекс взаимосвязанных мер.

Во-первых, необходима четкая работа по учету и списанию дебиторской задолженности с учетом имеющейся нормативно-правовой базы.

В настоящее время существуют две формы учета и списания неоплаченной дебиторской задолженности.

Таблица 3 – Формы учета дебиторской задолженности

| Виды дебиторской задолженности | Данные по расчетам и исполнению договорных обязательств | Формы учета и списания дебиторской задолженности | ||

| Непросроченная | Не истек срок исполнения договора и (или) установ-ленный предельный срок (3 мес.) исполнения обяза-тельств по расчетам | Учитывается на счетах расчетов | ||

| Просроченная | Неистре-бованная | Не истек срок исполнения договора и (или) срок исполнения обязательств по расчетам (1-я форма) | Списывается как безнадежная за-долженность на убытки. Налого-облагаемая при-быль не умень-шается.(Основание: Указ Президента РФ № 2204 от 20.12.94 г.) | |

| Истребо-ванная

| Не истек срок исковой давности | Учитывается на счетах расчетов | ||

| Истек срок исковой давности (2-я форма) | Списывается на финансовые ре-зультаты. Налого-облагаемая при-быль уменьшает-ся. (Основание: Постановление Правительства РФ № 552 от 05.08.92 г.) | |||

Первая форма связана с истечением предельного срока исполнения обязательств по расчетам за поставленную по договору товарную продукцию. Предельный срок исполнения обязательств по расчетам, как было отмечено выше, - 3 месяца с момента фактического получения товара, приемки работ. Такая дебиторская задолженность называется просроченная (неистребованной).

Вторая форма связана с истечением срока исковой давности по исполнению обязательств между сторонами договора.

Заметим, что обязательным условием истребования дебиторской задолженности является предъявление иска в арбитражный суд не позднее 4-х месяцев с момента отпуска, отгрузки товаров, выполнения работ. Только тогда дебиторскую задолженность можно считать истребованной и учитывать ее в общеустановленном порядке, не списывать ее с баланса в течение всего срока исковой давности (3 года, статья 196 Гражданского кодекса РФ).

Указанная работа по учету и списанию задолженности совмещается с анализом дебиторов и определением объема иллюзорных (нереальных) поступлений денежных средств. Анализ дебиторов позволяет исключить на будущее дебиторов с высоким риском. Эта мера приемлема как для периода развитых рыночных отношений, так и для условий экономики переходного периода. В последнем случае весь комплекс перечисленных работ особенно эффективен.

Во-вторых, для сокращения периода оборота дебиторской задолженности можно использовать метод АВС контроля за дебиторами.

|

|

|

В-третьих, важно использовать возможность оплаты долгов векселями, ценными бумагами (акции, облигации), поскольку ожидание оплаты «живыми деньгами» может обойтись гораздо дороже.

В-четвертых, по возможности нужно ориентироваться на увеличение количества заказчиков с целью снижения риска неуплаты монопольным потребителем.

В-пятых, следует использовать возможности продажи счетов дебиторов факторинговой компании (специализированная организация или факторинговый отдел коммерческого банка). В условиях экономики переходного периода в отечественной практике такая форма управления оборачиваемостью дебиторской задолженности ограничена. Однако с развитием рыночных отношений она получит широкое распространение. Здесь важно, чтобы в отечественной экономике постепенно проявлялась тенденция снижения уровня инфляции. Тогда и счета дебиторов станут более привлекательными для факторинговых компаний.

В-шестых, не следует затягивать обращение в арбитражный суд, если должник неадекватно реагирует на претензии. Зачастую даже предисковое обращение к должнику дает положительную реакцию.

В-седьмых, важно, что по любому из направлений работы в части ускорения оборачиваемости дебиторской задолженности были задействованы квалифицированные менеджеры. Впрочем, это в равной мере относится к любому менеджеру, решающему вопросы, связанные с управлением оборотными средствами.

Наконец, проблему ускорения оборачиваемости средств в дебиторской задолженности можно решать еще на этапе заключения договоров с заказчиками товарной продукции (работ, услуг). Для этого необходимо в договоре предусмотреть в качестве формы расчета за выполненные работы по инкассо в безакцептном порядке. Данная форма расчета предусмотрена Положением от 08 сентября 2000 года № 120-П Центрального банка РФ «О безналичных расчетах в Российской Федерации».

Преимущество такой формы расчетов для исполнителя работ по договору состоит в том, что заказчик обязан оплатить немедленно по предъявлении документов о сдаче работ исполнителем, то есть в безакцептном порядке. Другое дело, что заказчик не всегда согласен с такой формой расчетов, но это уже вопрос, решаемый договаривающимися сторонами.

|

|

|

Изложенные методы ускорения оборачиваемости текущих активов охватывают практически весь комплекс возникающих проблем и позволяют значительно повысить эффективность управления оборотным капиталом.

Анализ дебиторской задолженности имеет особое значение в периоды инфляции, когда такая иммобилизация собственных оборотных средств становится особенно невыгодной.

Анализ дебиторской задолженности начинают с рассмотрения ее абсолютной и относительной величин.

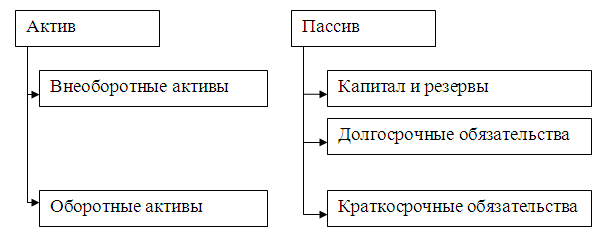

Рисунок 2 – Представление бухгалтерского баланса

Увеличение статей дебиторской задолженности может быть вызвано:

- неосмотрительной кредитной политикой предприятия по отношении к покупателям, неразборчивым выбором партнеров;

- наступлением неплатежеспособности и даже банкротства некоторых потребителей;

- слишком высокими темпами наращивания объема продаж;

- трудностями в реализации продукции.

На анализируемом предприятии рост дебиторской задолженности обусловлен неплатежеспособностью потребителей.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами (сокращение продаж в кредит, потеря потребителей продукции).

Весьма актуален вопрос о сопоставимости дебиторской и кредиторской задолженности.

Многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то предприятие рационально использует средства, то есть временно привлекает в оборот средств больше, чем отвлекает из оборота. Бухгалтеры относятся к этому отрицательно, потому что кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской задолженности. В мировой учетно-аналитической практике сопоставление дебиторской и кредиторской задолженности распространено.

Сопоставление дебиторской и кредиторской задолженности является одним из этапов анализа дебиторской задолженности, позволяет выявить причины образования дебиторской задолженности. В таблице 6 дана оценка состояния дебиторской и кредиторской задолженности предприятия. Как видно из таблицы, на предприятии кредиторская задолженность превышает дебиторскую задолженность как на начало анализируемого периода (5435 млн. руб.), так и на конец (38759 млн. руб.).

|

|

|

Дебиторская задолженность покупателей и заказчиков составляла наибольший удельный вес 86%, или 62462 млн. руб., на начало периода, к концу года она увеличилась на 52820 млн. руб., а доля в общей дебиторской задолженности снизилась до 58,77%. Вместе с тем возросла доля задолженности прочих дебиторов – с 12,15 до 37,93% (соответственно с 8828 до 74405 млн. руб.).

Далее целесообразно провести анализ дебиторской задолженности по срокам образования, так как продолжительные платежи надолго отвлекают средства из хозяйственного оборота.

В балансе дебиторская задолженность подразделяется на задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

На анализируемом предприятии выданы авансы на срок свыше года на сумму 516 млн. руб., а это составляет 0,26% общей величины дебиторской задолженности, что нельзя признать правильным.

Можно сгруппировать дебиторскую задолженность: до 1 месяца, от 1 до 3 месяцев, от 3 до 6 месяцев, от 6 месяцев до 1 года, свыше 1 года.

Дебиторскую задолженность можно также подразделить по срокам возникновения в днях: от 0 до 30; 31-60; 61-90;91-120; свыше 120.

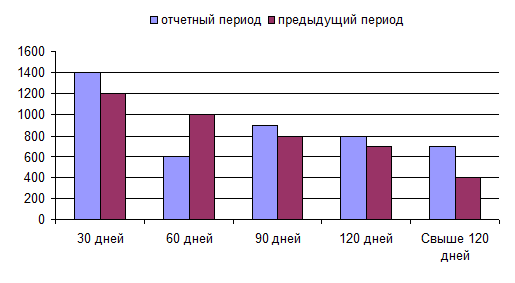

Таблица 4 – Анализ дебиторской задолженности по срокам возникновения

| Дебиторы по срокам возникновения, дней | Сумма дебиторской задолжено-сти, тыс. руб. | Удель-ный вес в общей сумме, % | Вероятно-сть безнадеж-ных долгов, % | Сумма безнадежных долгов, тыс. руб. | Реальная величина задолжено-сти, тыс. руб. |

| 0-30 | 1400 | 32,48 | 2,5 | 35 | 1365 |

| 30-60 | 450 | 10,44 | 3 | 13,5 | 436,5 |

| 60-90 | 840 | 19,49 | 8 | 67,2 | 772,8 |

| 90-120 | 670 | 15,55 | 11,5 | 77,1 | 592,9 |

| 120-150 | 410 | 9,51 | 15 | 61,5 | 348,5 |

| 150-180 | 300 | 6,96 | 40 | 120 | 180 |

| 180-360 | 150 | 3,48 | 55,5 | 83,3 | 66,7 |

| 360-720 | 70 | 1,62 | 70 | 49 | 21 |

| Св. 720 | 20 | 0,47 | 95 | 19 | 1 |

| Итого: | 4310 | 100 | 11,96 | 525,6 | 3784,4 |

Рисунок 3 – Оценка состояния дебиторской задолженности

В зависимости от выводов, сделанных из анализа дебиторской задолженности по срокам образования, надо внимательно изучить кредитную политику предприятия. Сумма задолженности, проходящая по счетам, имеет какой-то смысл лишь до тех пор, пока существует вероятность ее получения.

От продолжительности периода погашения дебиторской задолженности зависит доля безнадежных долгов. Проведенное Министерством торговли США исследование показало, что в общей сумме дебиторской задолженности со сроком погашения до 30 дней к разряду безнадежных относится около 4% долгов; 31-60 дней – 10%; 61-90 дней – 17%; 91-120 дней - 26%; при дальнейшем увеличении срока погашения на очередные 30 дней доля безнадежных долгов повышается на 3-4%.

|

|

|

По причинам образования различают срочную и просроченную дебиторскую задолженность (таблица №3). Дебиторская задолженность срочная возникает вследствие применяемых форм расчетов.

Просроченная дебиторская задолженность возникает вследствие недостатков в работе предприятия и включает не оплаченные в срок покупателями счета по отгруженным товарам и сданным работам; расчеты за товары, проданные в кредит и не оплаченные в срок; векселя, по которым денежные средства не поступили в срок, и так далее.

Это – формула незаконного отвлечения оборотных средств и нарушения финансовой дисциплины. Далее нужен детальный анализ недопустимой дебиторской задолженности, что относится к внутреннему финансовому анализу. Для оценки оборачиваемости дебиторской задолженности используют следующие показатели.

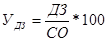

1. Оборачиваемость дебиторской задолженности  :

:

, (5)

, (5)

где – коэффициент оборачиваемости дебиторской задолженности (обороты);

– средняя величина дебиторской задолженности (тыс. руб.).

– средняя величина дебиторской задолженности (тыс. руб.).

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Если при расчете коэффициента выручка от реализации считается по переходу права собственности, то увеличение коэффициента означает сокращение продаж в кредит, его снижение свидетельствует об увеличении объема предоставляемого кредита.

2. Период погашения дебиторской задолженности:

, (6)

, (6)

где  – длительность погашения дебиторской задолженности (дни).

– длительность погашения дебиторской задолженности (дни).

Чем продолжительнее период погашения, тем выше риск ее не погашения. Этот показатель следует рассматривать по юридическим и физическим лицам, видам продукции, условиям расчетов, то есть условиям заключения сделок.

3. Доля дебиторской задолженности в общем объеме оборотных средств:

, (7)

, (7)

где  – удельный вес дебиторской задолженности в общем объеме оборотных средств (%).

– удельный вес дебиторской задолженности в общем объеме оборотных средств (%).

Чем выше этот показатель, тем менее мобильна структура имущества предприятия.

4. Доля сомнительной задолженности в составе дебиторской задолженности  (%):

(%):

, (8)

, (8)

где  – сомнительная задолженность (тыс. руб.).

– сомнительная задолженность (тыс. руб.).

Этот показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Общая оборачиваемость всех оборотных средств складывается из частной оборачиваемости отдельных элементов оборотных средств. Скорость как общей оборачиваемости, так и частной оборачиваемости отдельных элементов оборотных средств характеризуется показателями:

Длительность одного оборота всех оборотных средств  рассчитывается по формулам:

рассчитывается по формулам:

,

,  , (9)

, (9)

где  – средняя стоимость всех оборотных средств;

– средняя стоимость всех оборотных средств;

– продолжительность анализируемого периода в днях;

– продолжительность анализируемого периода в днях;

– выручка от реализации продукции.

– выручка от реализации продукции.

Количество оборотов (или прямой коэффициент оборачиваемости)  исчисляется по формуле:

исчисляется по формуле:

, (10)

, (10)

Формула коэффициента закрепления оборотных средств (или обратного коэффициента оборачиваемости) выглядит так:

, (11)

, (11)

По аналогичным формулам производится расчет оборачиваемости отдельных элементов или групп оборотных средств. Вместо величины всех оборотных средств в формулы подставляется величина их отдельного элемента. Частная оборачиваемость отдельных элементов или групп оборотных средств называется слагаемой, если она рассчитывается по выручке от реализации. Совокупность слагаемых частных показателей по всем видам (группам) оборотных средств даст в результате общий показатель оборачиваемости всех оборотных средств:

, (12)

, (12)

где  – средний остаток производственных (материальных) запасов;

– средний остаток производственных (материальных) запасов;

– средний задел незавершенного производства;

– средний задел незавершенного производства;

– средний остаток готовых изделий на складах;

– средний остаток готовых изделий на складах;

– средний остаток дебиторской задолженности и прочих оборотных средств;

– средний остаток дебиторской задолженности и прочих оборотных средств;

. (13)

. (13)

Данная формула разложения общей продолжительности оборота оборотных средств как суммы продолжительности оборота по отдельным элементам (видам) оборотных средств верна лишь в самом общем виде. Действительный оборот отдельных элементов характеризует не общая величина выручки от реализации, а оборот данного элемента (например, для производственных запасов – их расход на производство, для незавершенного производства – выпуск готовых изделий; для остатков готовых изделий на складах – отгрузка продукции, для товаров отгруженных и средств в расчетах – поступление денег на расчетный счет). В данном случае мы имеем частные показатели, рассчитанные по особому обороту, - по кредиту бухгалтерских счетов, на которых отражаются различные элементы оборотных средств.

В таблице 5 приводится расчет показателей оборачиваемости оборотных средств в днях (табличные данные в этом параграфе не связаны с данными из Приложения).

Таблица 5 - Расчет показателей оборачиваемости оборотных средств в днях

| Показатели | Базисный год | Отчетный год | |

| план | фактически | ||

| Выручка от реализации товарной продукции, тыс. руб. ()

| 46863 | 54340 | 56069 |

| Средние остатки всех оборотных средств, тыс. руб. ()

| 12040 | - | 13191 |

Средние остатки запасов, тыс. руб. ( ) )

| 10884 | 10725 | 11410 |

Оборачиваемость всех оборотных средств ( ) )

| 92,5 | - | 84,7 |

Оборачиваемость запасов ( ) )

| 83,6 | 71,1 | 73,3 |

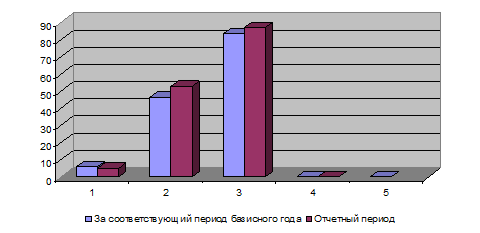

По данным таблицы легко рассчитать коэффициенты оборачиваемости. За базисный год оборотные средства совершили 3,9 оборота (46863:12040), в том числе запасы 4,3 (46863:10884); за отчетный год – 4,0 оборота (56069:13191), в том числе запасы – 4,9 оборота (56069:11410) при плане 5,1 (54340:10725).

Рисунок 4 – Обороты базисного, отчетного периода

|

По результатам оборачиваемости рассчитывают сумму экономии оборотных средств (абсолютное или относительное высвобождение) или сумму их дополнительного привлечения.

Для определения суммы экономии оборотных средств ( ) вследствие ускорения их оборачиваемости устанавливается потребность в оборотных средствах за отчетный период, исходя из фактической выручки от всей реализации за это время и скорости оборота за предыдущий период. Разность между этой условной суммой оборотных средств и суммой средств, фактически участвующей в обороте, составит экономию оборотных средств. Если оборачиваемость замедлена, то в итоге получается сумма средств, дополнительно вовлеченных в оборот.

) вследствие ускорения их оборачиваемости устанавливается потребность в оборотных средствах за отчетный период, исходя из фактической выручки от всей реализации за это время и скорости оборота за предыдущий период. Разность между этой условной суммой оборотных средств и суммой средств, фактически участвующей в обороте, составит экономию оборотных средств. Если оборачиваемость замедлена, то в итоге получается сумма средств, дополнительно вовлеченных в оборот.

Для исчисления экономии или перерасхода запасов по сравнению с планом используется, например, такая формула:

, (13)

, (13)

где  - фактические средние остатки запасов;

- фактические средние остатки запасов;

- фактическая реализация;

- фактическая реализация;

- плановая реализация (или базисная реализация);

- плановая реализация (или базисная реализация);

- плановая величина запасов (или базисная величина).

- плановая величина запасов (или базисная величина).

Экономия или перерасход оборотных средств могут быть определены как произведение суммы однодневной реализации и разницы в днях оборачиваемости по отчетным фактическим и плановым данным:

, (14)

, (14)

где - длительность рассматриваемого периода (года).

Сделаем расчет дополнительного вовлечения (перерасхода) запасов по сравнению с планом (по данным таблицы 3):

(тыс. руб.)

(тыс. руб.)

В нашем примере план по скорости оборачиваемости запасов не выполнен, следовательно, имеет место дополнительное привлечение средств в оборот, что значительно ухудшает финансовое состояние предприятия.

Анализ дебиторской и кредиторской задолженности осуществляется по данным аналитического учета по счетам 45,60, 61, 62, 63, 64, 65, 67, 68, 69, 70, 71, 73, 75, 76, 78, 79 ежемесячно. Структура и сроки образования дебиторской задолженности представлены в таблице 6. Пример анализа дебиторской задолженности приведен в таблице 6.

Таблица 6 – Анализ состояния дебиторской задолженности (в месяцах)

| Статьи дебиторской задолженности | Всего на конец периода, тыс.руб. | В том числе по срокам образования | ||||

| до 1 месяца | от 1 до 2 месяцев | 3-6 месяцев | от 6 месяцев до 1 года | более года | ||

| 1. Дебиторская задолженность за товары, работы и услуги | 269566 | 269566 | ||||

| 2. Прочие дебиторы | 19653 | 11977 | ||||

| а) в том числе переплата финансовым органам по отчислениям от прибыли и другим платежам | 200 | 200 | ||||

| б) задолженность за подотчетными лицами | 980 | 980 | ||||

| в) прочие виды задолженности | 10992 | 9448 | 105 | 426 | 1013 | - |

| г) в том числе по расчетам с поставщиками | 7481 | 1349 | 6132 | - | - | - |

| Всего дебиторская задолженность | 289219 | 281543 | 6237 | 426 | 1013 | - |

Величина дебиторской задолженности заказчиков на конец отчетного периода составила 269566 тыс. руб., просроченной задолженности не имеется.

Таблица 7 – Анализ оборачиваемости дебиторской задолженности

| Показатели | За соответствующий период базисного года | Отчетный период | Изменения |

| 1. Оборачиваемость дебиторской задолженности (по средней задолженности) |

|

| - 0, 695 |

| 2. Период погашения дебиторской задолженности |

|

| + 6,29 |

| 3. Доля дебиторской задолженности в общем объеме текущих активов |

|

| + 4,0 |

| 4. Отношение средней величины дебиторской задолженности к выручке от реализации |

|

| + 0,367 |

| 5. Доля сомнительной дебиторской задолженности в общем объеме задолженности, % |

| - | - 0,05 |

Как видно из таблицы 7, состояние расчетов с заказчиками по сравнению с соответствующим периодом прошлого года ухудшилась. На 6,29 дня увеличился средний срок погашения дебиторской задолженности, который составляет 52,71 дня. Сомнительной дебиторской задолженности не имеется, хотя доля дебиторской задолженности в общем объеме текущих активов выросла на 4,0% и составила к величине текущих активов 87,4%. Следовательно, снизилась ликвидность текущих активов, что свидетельствует об ухудшении финансового положения предприятия.

Рисунок 5 – Оценка оборачиваемости дебиторской задолженности

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности.

Методика анализа кредиторской задолженности аналогична методике анализа дебиторской задолженности. Анализ проводится на основании данных аналитического учета расчетов с поставщиками, расчетов с прочими кредиторами.

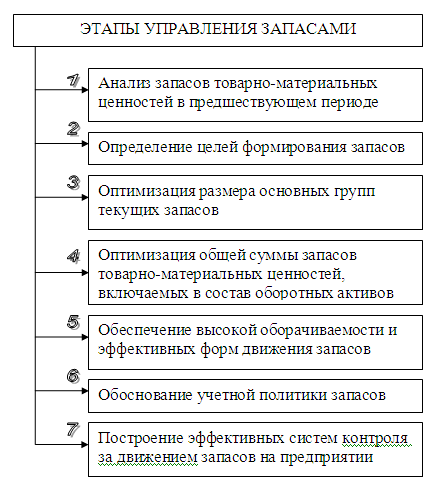

Управление запасами

Управление запасами, включающими запасы сырья, материалов, необходимыми для процесса производства (производственные запасы), незавершенное производство, расходы будущих периодов и готовую продукцию на складе, означает прежде всего определение потребности в этих запасах, обеспечивающих бесперебойный процесс производства и реализации.

Управление запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются (см. рис. 6)

|

Рисунок 6 – Основные этапы управления запасами на предприятии

Управление запасами товарно-материальных ценностей. Важнейшим элементом управления запасами является научно обоснованная оптимизация их объема. В этих целях решаются задачи по минимизации затрат, авансируемых в указанные виды запасов товарно-материальных ценностей.

Определение потребности предприятия в финансовых ресурсах для создания конкретных видов запасов осуществляется посредством нормирования оборотных средств.

Правильное исчисление этой потребности имеет большое экономическое значение, так как устанавливается постоянно необходимая минимальная сумма собственных оборотных средств, обеспечивающая устойчивое финансовое состояние предприятия.

Основные принципы нормирования оборотных средств корректируются в зависимости от изменений условий хозяйствования, развития акционирования, а следовательно, самофинансирования и самоокупаемости. Нормирование оборотных средств осуществляется на каждом предприятии в строгом соответствии со сметами затрат на производство и непроизводственные нужды, бизнес-планом, отражающим все стороны коммерческой деятельности. Тем самым обеспечивается взаимосвязь производственных и финансовых показателей, столь необходима для успешного предпринимательства.

В процессе нормирования оборотных средств разрабатываются нормы и нормативы. Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей, устанавливаемая, как правило, в днях. Нормы оборотных средств зависят от норм расхода материалов в производстве; норм износостойкости запасных частей и инструментов; длительности производственного цикла; условий снабжения и сбыта; времени придания некоторым материалам определенных свойств, необходимых для производственного потребления и других факторов.

Нормы оборотных средств в современных экономических условиях не могут быть длительно действующими. Необходимость их уточнения обусловлена процессом акционирования, реструктуризацией акционерного капитала, изменениями технологии и номенклатуры изделия, состава бизнес-плана, изменением цен, тарифов и других показателей.

Норматив оборотных средств – это минимальная необходимая сумма денежных средств, обеспечивающих предпринимательскую деятельность предприятия. Нормативы оборотных средств определяются с учетом потребности в средствах как для основной деятельности, так и для капитального ремонта, осуществляемого собственными силами, жилищно-коммунального хозяйства, подсобных, вспомогательных и других хозяйств, не состоящих на самостоятельном балансе.

Если нормы оборотных средств могут действовать более года, то нормативы рассчитываются на каждый конкретный период (год, квартал). Нормативы оборотных средств определяются как произведение суммы однодневного расхода или выпуска и нормы по соответствующим видам оборотных средств.

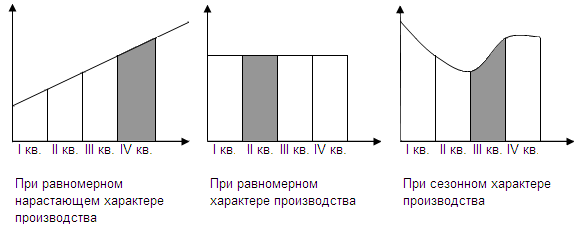

На рисунке 7 представлены графические условия определения потребности в оборотных средствах на формирование запасов в зависимости от типов производства.

Однодневный расход или выпуск на предприятиях с равномерно нарастающим на протяжении года объемом производства целесообразно исчислять по данным сметы затрат IV квартала предстоящего года. Это объясняется тем, что исчисленный норматив оборотных средств в любом случае действует на конец предстоящего периода (год, квартал) и должен обеспечить потребности производства на начало следующего периода.

При равномерном характере производства однодневный расход может быть определен по данным любого квартала или года в целом.

Лишь в условиях сезонного характера производства однодневный расход исчисляется по смете затрат с минимальным объемом производства, так как потребность сверх минимума покрывается заемными средствами. Нормирование оборотных средств должно обеспечить оптимальную величину всех составных элементов оборотных активов.

Рисунок 7 – Графические условия определения потребности в оборотных средствах на формирование запасов

|

Производственные запасы – это комплексная группа, включающая сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части, малоценные и быстроизнашивающиеся предметы. В связи с различным характером функционирования их в процессе производства методы нормирования отдельных элементов производственных запасов неодинаковы.

Норматив оборотных средств по данной группе исчисляется на основании среднедневного их расхода ( ) и средней нормы запаса в днях. Средняя норма оборотных средств, в свою очередь, определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

) и средней нормы запаса в днях. Средняя норма оборотных средств, в свою очередь, определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

В норме оборотных средств по каждому виду или однородной группе материалов учитывается время пребывания в текущем (), страховом ( ), транспортном (

), транспортном ( ), технологическом (

), технологическом ( ) запасах, а также в подготовительном запасе, необходимом для выгрузки, доставки, приемки и складирования материалов (

) запасах, а также в подготовительном запасе, необходимом для выгрузки, доставки, приемки и складирования материалов ( ).

).

Таким образом, норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов ( ) определяется по формуле:

) определяется по формуле:

. (15)

. (15)

Текущий запас – основной вид запаса, поэтому норма оборотных средств в текущем запасе является главной определяющей величиной всей нормы запаса в днях. На размер текущего запаса влияет периодичность поставок материалов по договору с поставщиками (цикл снабжения), а также объем их потребления в производстве.

При поставках материалов по согласованному графику и ежедневном их потреблении в производстве равными партиями средний интервал между поставками, то есть цикл снабжения, рассчитывается путем деления 360 дней на число планируемых поставок. При этом учитывается сроки совпадения поставок одного и того же вида материалов от разных поставщиков.

Страховой запас – второй по величине вид запаса, определяющий общую норму. Страховой, или гарантийный, запас необходим на каждом предприятии для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов поставщиками, транспортом или отгрузки некомплектных партий.

Страховой запас принимается, как правило, в размере 50% нормы оборотных средств в текущем запасе. Норма оборотных средств на страховой запас может быть и более 50%, если фирма находится вдали от поставщиков и от транспортных путей, если периодически потребляются уникальные, повышенного качества материалы или если при непрерывном потреблении определенных материалов в больших количествах интервалы поставок составляют 1-5 дней.

Чем ближе расположены поставщики, тем реже перебои в доставке продукции, тем меньше величина страхового запаса. Если материалы доставляются со складов автотранспортом, страховой запас не предусматривается. Лишь в случае отдаленности этих складов норма оборотных средств в страховом запасе устанавливается в размере до 30% нормы оборотных средств в текущем запасе.

Величина страхового запаса может определяться также на основании фактических отчетных данных об отклонениях от среднего интервала поставок.

Транспортный запас создается на период разрыва между сроком грузооборота и документооборота. При поставках материалов на дальние расстояния срок оплаты расчетных документов опережает срок прибытия материальных ценностей. На время нахождения материалов в пути после оплаты расчетных документов у покупателя возникает необходимость в средствах.

Когда на предприятиях материалы в пути после их оплаты составляют незначительную долю в общих поставках материалов, транспортный запас может быть определен упрощенно, по фактическим отчетным данным на основании формулы:

, (16)

, (16)

где  - норма оборотных средств на материалы в пути в целом по группе «Сырье, основные материалы и покупные полуфабрикаты», дней;

- норма оборотных средств на материалы в пути в целом по группе «Сырье, основные материалы и покупные полуфабрикаты», дней;

- средний остаток материалов в пути за истекший период (без учета стоимости грузов, задержавшихся в пути сверх установленных сроков, а также излишних и ненужных материалов), руб.;

- средний остаток материалов в пути за истекший период (без учета стоимости грузов, задержавшихся в пути сверх установленных сроков, а также излишних и ненужных материалов), руб.;

- расход материалов за отчетный период, руб.;

- количество дней в истекшем периоде.

- количество дней в истекшем периоде.

Транспортный запас не устанавливается в тех случаях, когда срок получения материалов совпадает со сроком оплаты расчетных документов или опережает его.

Технологический запас создается на период времени для подготовки материалов к производству, включая время на анализ и лабораторные испытания. Учитывается технологический запас в общей норме в том случае, если он не является составной частью процесса производства.

Подготовительный запас, необходимый на период выгрузки, доставки, приемки и складирования материалов, принимается также в расчет нормы запаса по сырью, основным материалам и покупным полуфабрикатам. Нормы этого времени устанавливаются по каждой операции н

|

|

|