Результаты расчетов показателей, характеризующих риск потери финансовой устойчивости, занести в таблицу 1. По результатам расчетов сделать выводы.

Исходные данные:

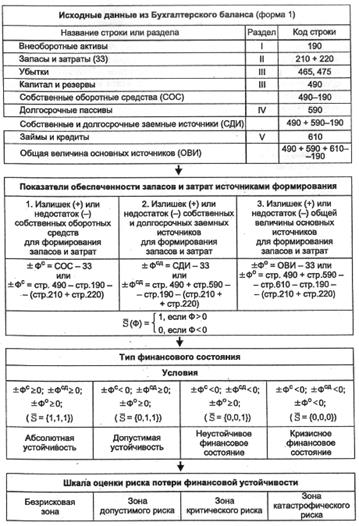

Структура методики оценки риска потери финансовой устойчивости представлена на рисунке 1.

Рис. 1. Структура методики оценки риска потери финансовой устойчивости

Аналитический бухгалтерский баланс ОАО

(тыс. руб.)

Актив

Код строки

На начало отчетного периода

На конец отчетного периода

Раздел I. Внеоборотные активы

Нематериальные активы

Основные средства

Незавершенное строительство

Долгосрочные финансовые вложения

Прочие внеоборотные активы

110

120

130

140

150

2382

46642

4491

0

0

2389

46588

4619

0

0

Итого по разделу I

190

53515

53596

Раздел II. Оборотные активы

Запасы

НДС по приобретенным ценностям

Дебиторская задолженность (платежи – более 12 мес.)

Дебиторская задолженность (платежи – менее12 мес.)

Краткосрочные финансовые вложения

Денежные средства

Прочие оборотные активы

210

220

230

240

250

260

270

2532

396

0

27407

0

1132

6

4774

691

0

6199

21797

273

3

Итого по разделу II

290

31473

33737

БАЛАНС стр. (190 + 290)

300

84988

87333

Пассив

Раздел III. Капитал и резервы

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль прошлых лет

Непокрытый убыток прошлых лет

Нераспределенная прибыль отчетного года

Непокрытый убыток отчетного года

410

420

430

460

465

470

475

648

50883

0

1448

0

0

0

648

50833

0

491

0

1233

0

Итого по разделу III

490

52979

53205

Раздел IV. Долгосрочные обязательства

Займы и кредиты

Почие долгосрочные обязательства

510

520

0

0

0

0

Итого по разделу IV

590

0

0

Раздел V. Краткосрочные обязательства

Займы и кредиты

Кредиторская задолженность

Задолженность участникам по выплате доходов

Доходы будущих периодов

Резервы предстоящих периодов

Прочие краткосрочные обязательства

610

620

630

640

650

660

28450

3559

0

0

0

0

26719

7409

0

0

0

0

Итого по разделу V

690

32009

34128

БАЛАНС стр. (490 + 590 + 690)

700

84988

87333

Решение:

Таблица 1. Расчетные значения показателей финансовой устойчивости

№ п/п

Показатель

На начало периода

На конец периода

1

Общая величина запасов и затрат (ЗЗ)

2928

5465

2

Наличие собственных оборотных средств (СОС)

-536

-391

3

Наличие собственных и долгосрочных заемных источников – функционирующий капитал (СДИ)

-536

-391

4

Общая величина источников (ОВИ)

27914

26328

5

= СОС – ЗЗ

-3464

-5856

6

= СДИ – ЗЗ

-3464

-5856

7

= ОВИ – ЗЗ

24986

20863

8

Трехкомпонентный показатель типа финансовой ситуации

(0; 0; 1)

(0; 0; 1)

Неустойчивое финансовое состояние.

Заключение

Меры по устранению и минимизации риска включают выбор и обоснование предельно допустимых уровней риска, выбор методов снижения риска, формирование вариантов рискового вложения капитала, оценку их оптимальности на основе сопоставления ожидаемой отдачи (прибыли и т.п.) и величины риска.

Российская экономика является переходной, сочетающей в себе черты открытой рыночной и административной систем. Процесс реформ оказался связан с крупнейшими макроэкономическими проблемами: инфляция, инвестиционный кризис, бюджетный дефицит, быстро растущий государственный долг, демонетизация экономики, высокие риски и нестабильность. Управление риском предполагает осуществление ряда процессов и действий, реализующих целенаправленное воздействие на риск.

Для того чтобы управлять риском, необходимо иметь его количественную оценку, т.е. уметь измерять вероятность наступления неблагоприятных событий и величину потерь сопутствующих им.

Как система управления, управление риском предполагает осуществление ряда процессов и действий, реализующих целенаправленное воздействие на риск. К ним можно отнести: определение целей рисковых вложений капитала, сбор и обработку данных по аспектам риска, определение вероятности наступления рисковых событий, выявление степени и величины риска, выбор приемов управления риском и способов его снижения.

Список используемой литературы

1. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: Учебное пособие. – М: Изд-во «Дело и Сервис», 2002. – 112 с.

2. Карданская Н.Л. Принятие управленческого решения: Учеб. для вузов. М.: ЮНИТИ, 2001.

3. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2005. – 768 с.

4. Лебедева О.Т., Каньковская А.Р. Основы менеджмента: Учеб. пособие. СПб.: МиМ, 2003. С. 165 – 178.

5. Хохлов Н.В. Управление риском: Учеб. пособие для вузов. М.: ЮНИТИ – ДАНА, 1999. – 239 с.

6. Чернов В.А. Анализ коммерческого риска / Под ред. М.И. Баканова – М.: Финансы и статистика, 1998. – 128 с.

7. Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. – 2-е изд.-М.: Издательско-торговая корпорация «Дашков и Ко», 2004.-544 с.

= СОС – ЗЗ

= СОС – ЗЗ

= СДИ – ЗЗ

= СДИ – ЗЗ

= ОВИ – ЗЗ

= ОВИ – ЗЗ