|

Организационно-экономическая характеристика Ленинского ОСБ № 6672/0115

|

|

|

|

Сбербанк России является традиционным лидером на рынке розничных банковских услуг. Неизменная стабильность, финансовая устойчивость, исполнение всех своих обязательств перед клиентами, гибкая процентная политика позволяют поддерживать доверие населения, обеспечивать устойчивый приток денежных средств во вклады. Банк своевременно реагирует на колебания конъюнктуры финансового рынка путём совершенствования действующих и внедрения новых продуктов, учитывающих потребности различных групп клиентов.

Наряду с приёмом вкладов Банк <http://click01.begun.ru/click.jsp?url=Lr*NwyomJyZJtyLmm4vo039hisQzSURhvZQPD8Ac-8NRWRPVl83Slj4U7KVLm6QZJAvkZ*6zNM**pKQboF6fFZt2iRPfx99OLC3AhQVwV2remGHpXbwo-EPqWXssKakw9IY8DQ5aFAKwTRd8phX906H99h*wRVcM0RuWLstTi89rfg2ZwcJ0gm2etuDBh-8gRUh50hB7MiHpUJP8ivRekpXzM7uB66nf*mF8FeMcs1Wg1BGjRTnJ7ilCOAQXJJ4-XtrZoPxtQWkoNq7IU-CHI0vQXKn89nyYTetnQVw4PYAF-VoDfmj1WtYx4ciDnaeGD4pKv8TUNZra-sSGA0gxufyjTSyRlt75qiceX0PpbDc71qIoRrCQ6r4yP7DbD-eNYjfEbSw1BuI*SGpXf8wb7q9aqAKRGCKyXWF38Z9c6c0e9150rPzkhzBB*iSmnLMZRghZZ*4q*QM06v3mIvGwdPi1I9cJ3WXvR-9BtQhPQ*7t*Kqgpcke*36O1dSXBfsIc5uS3u*QwrA7nuWunMmMKHqLF4njFiDgUp5dQisymUqkMs-Fs-PQ61aiGqpVmTRXvGtOJAaC19i-3HWlG9tt9OwMmPoqU4MF1gkJqw&eurl%5B%5D=Lr*Nw1taW1p6UV2WWdh7uXZKRVMu5XC76CbYrqIXPI1Us1Rw> обслуживает экономически активное население и пенсионеров, выплачивая им доходы. В соответствии с законодательными актами Российской Федерации филиалы Банка производят выплату предварительной компенсации вкладов граждан, имеющих право на её получение. Наряду с традиционными формами обслуживания населения Сбербанк России активно внедряет и развивает современные банковские технологии. Его доля на рынке международных и Российских банковских карт оценивается 20 - 25% в части эмиссии банковских карт и около 15% по развитию сети приёма карт. Развивается собственная система расчётов АС СБЕРКАРТ на основе передовых технологий, использующих микропроцессорные карты.

Клиентами Банка являются предприятия всех отраслей экономики, любых форм собственности масштаба - от малого бизнеса до ведущих предприятий России, различные финансовые учреждения и институты государственного управления. Большинство крупнейших российских корпораций и компаний обслуживаются и кредитуются в Банке, в том числе ОАО "Ростелеком", подразделения ОАО "Газпром" и РАО "ЕЭС России", ОАО "НК Лукойл", "ОАО "ТНК", ОАО "Сибнефть", ЗАО "Северная нефть", ОАО " Транснефть", ОАО "Северсталь", и др.

|

|

|

В Банке обслуживаются Пенсионный фонд России, Минтопэнерго, подразделения Министерства обороны РФ, Министерства внутренних дел РФ, Министерства по чрезвычайным ситуациям РФ, Государственного таможенного комитета, судебных приставов Минюста России, специальные счета групп реализации проектов в рамках сотрудничества Российской Федерации с МБРР и ЕБРР. [54]

Совершенствуется сотрудничество с субъектами Российской Федерации в сфере обслуживания бюджетно-финансовой структуры регионов. В филиалах Банка обслуживаются свыше 76 тыс. счетов подразделений местных органов власти и юридических лиц, финансируемых из местных бюджетов.

В обменном пункте совершаются следующие операции:

1. Покупка и продажа наличной иностранной валюты за наличные рубли;

. Покупка и продажа платёжных документов в иностранной валюте за наличные рубли, а также продажа и оплата платёжных документов в иностранной валюте за наличную иностранную валюту;

. Приём для направления на инкассо иностранной валюты и платёжных документов в иностранной валюте;

. Приём на экспертизу денежных знаков иностранных государств и платёжных документов в иностранной валюте, подлинность которых вызывает сомнение;

. Выдача наличной иностранной валюты и (или) наличных рублей по кредитным и дебитным картам, а также приём наличной иностранной валюты для зачисления на счета физических лиц в банках, служащих для расчёта по кредитным и дебитным картам;

|

|

|

. Обмен (конверсия) наличной иностранной валюты одного иностранного государства на наличную валюту другого иностранного государства;

. Размен платёжного денежного знака иностранного государства на платёжные знаки того же иностранного государства;

. Замена платёжного знака иностранного государства на платёжный денежный знак того же иностранного государства;

. Покупка платёжного знака иностранного государства за наличные рубли.

Курс покупки и курс продажи наличной иностранной валюты и платёжных документов в иностранной валюте за наличные рубли, а также кросс - курс, обмена (конверсии) наличной иностранной валюты устанавливается банком самостоятельно.

Сбербанк России имеет множество филиалов и отделений по всей стране. Ленинское ОСБ № 6672/0115 ОАО "Сбербанка России" является филиалом Сберегательного банка Российской Федерации и осуществляет банковскую деятельность на территории РТ.

Ленинское отделение № 6672/0115 ОАО "Сбербанк России" является учреждением, осуществляющим банковскую деятельность в соответствии с Законом "О банках и банковской деятельности" от 2 декабря 1990 года и Уставом Сберегательного банка РФ.

Ленинское ОСБ № 6672/0115 ОАО "Сбербанк России" входит в единую организационную структуру Сбербанка РФ и прямо подведомственно Волго-Вятскому банку Сбербанка РФ.

Ленинское отделение № 6672/0115 ОАО "Сбербанк России" наделяется имуществом, которым оно владеет, пользуется и распоряжается от имени Сбербанка РФ, имеет отдельный баланс, входящий в баланс Сбербанка РФ и собственный (рублевый счет), так же печать со своим наименованием и изображением эмблемы Сбербанка РФ.

Целью деятельности отделения банка является:

- привлечение денежных средств от юридических и физических лиц и размещение их на условиях платности, срочности и возвратности;

- осуществление расчетно-кассового обслуживания клиентов, а также других банковских операций;

- предоставление сохранности денежных средств и других ценностей клиентов, вверенных отделению банка. [54]

Банк стремится к увеличению объемов кредитования реального сектора экономики, социально значимых программ, физических лиц при повышении качества ссудного портфеля.

|

|

|

Ленинское отделение №6672/0115 СБ России (ОАО) гарантирует тайну по операциям, счетам и вкладам своих клиентов.

Все работники банка обязаны хранить служебную тайну и тайну по операциям, счетам и вкладам отделения банка и его клиентов.

Представленные данные свидетельствуют о продолжении динамичного развития деятельности Банка в 2011 году. Обобщенные данные о результатах деятельности Банка представлены в таблице 2.1.1.

Таблица 2.1.1

Основные показатели, финансово-хозяйственной деятельности Ленинского Отделения № 6672 Сбербанка России

| Показатели | 01.10.10 | 01.10.11 | Темп роста (%) |

| Чистая прибыль | 109 944 | 91 987 | 83,67 |

| Чистая прибыль на одного работника | 174,8 | 144,9 | 82,89 |

| доходы | 501 515 | 631 545 | 125,9 |

| Расходы | 391 571 | 539 558 | 137,8 |

| Валюта баланса | 6 725 919 | 8 676 902 | 129 |

| Активы-нетто | 6 615 017 | 8 562 283 | 129,4 |

| Работающие активы | 6 021 612 | 7 793 754 | 129,4 |

| Привлеченные ресурсы | 6 294 713 | 8 181 241 | 130 |

Рассмотрим динамику основных показателей деятельности отделения Ленинского Отделения № 6672 Сбербанка России.

Отделение сохранило темпы поступательного развития, несмотря на усиление конкурентной борьбы на рынке банковских услуг и снижение доходности по финансовым инструментам. Основные показатели деятельности отделения:

валюта баланса достигла 8 676,9 млн. рублей, увеличившись с начала года на 1 770,0 млн. руб., что составило 125,6 %;

объем привлеченных средств в рублях и иностранной валюте увеличился за отчетный период на 26% (1 687 млн. руб.) и достигли 8 181 млн. рублей;

остаток вкладов населения превысил 662З млн.руб. увеличившись за 9 месяцев т.г. на 2 1,8% (на 1 185 млн.рублей). Следует отметить, что тенденция к снижению доли Сбербанка на рынке частных вкладов продолжается, однако по-прежнему он остается лидером среди коммерческих банков в привлечении средств граждан - по состоянию на 01.09.11г. на долю отделения "Банк Татарстан" приходится 40,1% всех вкладов физических лиц (Ак Барс банк-20,3%, Татфондбанк - 9,9%, Девон - 6,9%).

|

|

|

остаток средств юридических лиц составил 1076 млн.рублей против 905 млн.рублей на начало года. Доля их в совокупном объеме привлеченных средств составила 13,2% (на начало года -14,0%)

общая сумма размещенных ресурсов выросла с начало года на 25,9% (в абсолютной сумме на 1763 млн.рублей) до 8 562 млн. рублей;

остаток кредитных вложений возрос за 9 месяцев т.г. возрос с начала года на 54,5% (1 813 млн.рублей) и достиг 5 142 млн. рублей;

чистой прибыли получено в сумме 92 млн. руб., что составило лишь 83,67% факта прошлого года. Отделение занимает третье место по сумме полученной прибыли среди отделений "Банка Татарстан". Чистая прибыль в расчете на одного работника составила 144,9 тыс. руб. (это 12 место по республике).

На 01 октября 2010 г. отделение занимало 5 место, этот показатель составлял 174,8 тыс. руб. данные представлены в таблице 2.1.1.

Как видно из таблицы, темпы роста расходов опережают темпы роста доходов и, следствие, чистая прибыль на 1 октября 2011 года составила лишь 83,67 % от прибыли аналогичного периода прошлого года.

Тем не менее, отделение стабильно наращивает свои объемные показатели - работающие активы, активы-нетто и валюту баланса, как за счет расширения масштабов бизнеса, так и за счет привлечения новых клиентов.

Банк осуществляет кредитование юридических лиц, а также предпринимателей без образования юридического лица. Предпочтение при этом отдается тем предпринимателем и организациям, которые являются клиентами банка и зарекомендовавшими себя добросовестными партнерами, имеющими надежную репутацию, устойчивое финансовое положение и платежеспособность.

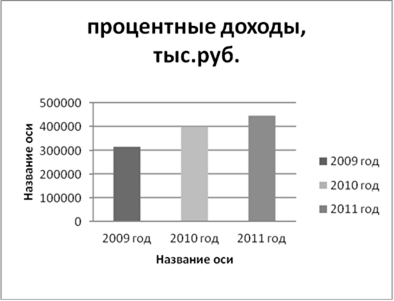

Рассмотрим динамику процентных доходов, которые получены банком.

Рис. 2.1.4. Динамика процентных доходов в Ленинского ОСБ № 6672 за 2009 - 2011 год

Как видно из рисунка, на протяжении трех лет росли процентные доходы отделения, в 2011 году по сравнению с 2009 они выросли более чем на 200 млн. рублей. Ленинское ОСБ № 6672 стало размещать практически все привлеченные ресурсы самостоятельно. Это положительный момент, так как самостоятельное размещение кредитных ресурсов способствует развитию региона, где функционирует отделение банка, и является наиболее выгодным. Процентные доходы в целом в 2010 году по сравнению с 2009 годом выросли в 1,28 раза, а в 2011 году по сравнению с 2010 годом в 1,16 раза, если же сравнивать 2011 год с 2009 годом, то рост составил 1,88 раза.

Рассмотрим динамику непроцентных доходов, которые получены банком (рис. 2.1.5).

Рис. 2.1.5. Динамика непроцентных доходов в Ленинском ОСБ № 6672

Из рис. 2.1.5 мы наблюдаем активный рост непроцентных доходов, если в 2010 году по сравнению с 2009 годом они выросли на 31,2 %, то в 2011 году по сравнению с 2009 годом - на 69 %. Это положительный момент, поскольку сложились критические моменты в экономической жизни страны, требования к заемщикам, желающим получить кредиты, повышаются, часть клиентов недостаточно платежеспособны и испытывают серьезные финансовые трудности, в этих условиях банк стремится увеличивать доходы от оказания услуг.

|

|

|

Рис. 2.1.6. Динамика доходов Ленинском ОСБ № 6672 в 2009 - 2011 годах

Из рисунка 2.1.6 видно, что доходы банка растут в большей степени за счет доходов от выдачи кредитов юридическим и физическим лицам, а также за счет комиссионных доходов. Однако также видно, что в последние годы в основном кредиты выдаются физическим лицам.

Рис. 2.1.7. Динамика расходов в Ленинском ОСБ № 6672 в 2009 - 2011 гг.

Рис. 2.1.8. Динамика процентных расходов Ленинском ОСБ № 6672 за 2009 - 2011 годы

Процентные расходы отделения тоже увеличиваются год от года. Так как проценты по вкладам в рассматриваемом периоде почти не повышались, это связано только с тем, что растет общий объем вкладов в Ленинском ОСБ № 6672 России. Несмотря на увеличение числа банков-конкурентов, клиенты по-прежнему доверяют Сбербанку.

Надо заметить, что процентные расходы банка растут быстрее, чем процентные доходы, уменьшается процентная маржа, что соответствует общемировым тенденциям. В связи с этим отделение следует проводить все более активную кредитную политику, не забывая при этом о качестве кредитного портфеля, а также развивать направление оказания клиентам различных розничных услуг, чтобы сохранить прибыльность и рентабельность работы. Можно прогнозировать и дальнейшее постепенное снижение процентной маржи, так как проценты по привлеченным средствам постоянно повышаются банком, а проценты по кредитам были повышены только осенью 2011 года и пока остаются на этом уровне. Кроме того, сроки депозитов клиентов короче сроков выданных кредитов. Клиенты могут в любое время переоформить депозиты на более выгодные условия, а по уже выданным кредитам ставки банк повышать не намерен, так как клиенты могут испытывать при этом материальные затруднения при выплате взносов, да и негативная реакция клиентов на повышение ставок банку совершенно не нужна.

Постепенно растут расходы по смете АХР, это связано с затратами на покупку новых банкоматов, оргтехники, компьютеров для отделения.

Рассмотрим динамику непроцентных расходов.

Рис. 2.1.9. Динамика непроцентных расходов в Ленинском ОСБ № 6672 за 2009 - 2011 годы

Рост прочих непроцентных расходов связан в первую очередь с созданием резерва на возможные потери по ссудам, ведь с ростом кредитного портфеля увеличивается, к сожалению, количество случаев возникновения просроченной задолженности. Но в целом по отделению, ситуацию нельзя назвать критической, объем просроченной задолженности находится в пределах нормы.

Доли разных видов процентных расходов в 2000 - 2011 годах остаются почти неизменными.

Рис. 2.1.10. Динамика чистой прибыли Ленинском ОСБ № 6672 в 2009 - 2011 годах

Из рисунка 2.1.10 видно, что все три года Ленинское ОСБ № 6672 работало с прибылью, причем чистая прибыль выросла в 1,6 раза. Рост значительный и устойчивый, что позволяет оценивать работу отделения как весьма стабильную и эффективную.

В таблице 2.1.2 покажем структуру привлеченных и размещенных средств, которая включает в качестве привлеченных средств - вклады физических лиц, остатки на счетах юридических лиц.

|

|

|