|

Анализ динамики состава и структуры оборотных средств филиала «Волгоградский завод» ОАО «Северсталь - метиз»

|

|

|

|

Первым этапом изучения оборотных средств является анализ состава и динамики оборотных средств предприятия. Источником анализа служат усредненные данные бухгалтерского баланса за последние три года (см. табл. 4).

Таблица 4 - Динамика оборотных средств филиала «Волгоградский завод» ОАО «Северсталь - метиз», тыс.руб.

| Показатели | Абсолютное значение | Динамика, % | ||||

| 2005 | 2006 | 2007 | 2006/2005 | 2007/2006 | 2007/2005 | |

| Запасы | 12517 | 11565 | 11554 | 92,39 | 99,90 | 92,31 |

| Налог на добавленную стоимость | 226 | 237 | 261 | 104,87 | 110,13 | 115,49 |

| Дебиторская задолженность (до 12 месяцев) | 3320 | 3275 | 3182 | 98,64 | 97,16 | 95,84 |

| Краткосрочные финансовые вложения | 1008 | 900 | 824 | 89,29 | 91,56 | 81,75 |

| Денежные средства | 1279 | 1360 | 1135 | 106,33 | 83,46 | 88,74 |

| Итого оборотных активов | 18348 | 17336 | 16956 | 94,48 | 97,81 | 92,41 |

Данные таблицы позволяют сделать вывод о некотором снижении величины оборотных средств в динамике. Если за 2005 год оборотные средства составили 18 348 тыс. руб. то в 2006 году наблюдается снижение до 17 336 тыс. руб. или на 1 012 тыс. руб. или на 5,52%. В 2007 году также наблюдается снижение до 16 956 тыс. руб. по сравнению с 2006 годом на 380 тыс. руб. или на 2,19%. В целом за анализируемый период произошло снижение на 1392 тыс. руб., или на 7,59%. Динамика оборотных средств филиала «Волгоградский завод» ОАО «Северсталь - метиз» представлена на рисунке 10.

Рисунок 10 - Динамика оборотных средств филиала «Волгоградский завод» ОАО «Северсталь - метиз»

На данную отрицательную динамику снижения запасов оказало влияние снижения запасов за 2005 год, 2006 год, 2007 год.

Дебиторская задолженность за 2005 год составила 3 320 тыс. руб. в 2006 году - 3 275 тыс. руб. т.е. снижение на 45 тыс. руб. или на 1,36%. В 2007 году также происходит снижение дебиторской задолженности до 3 182 тыс. руб. т.е. по сравнению с 2006 годом темп снижения составил 93 тыс. руб. или 2,84%. В целом за анализируемый период динамика снижения дебиторской задолженности составила 138 тыс. руб. или 18,25%.

|

|

|

Краткосрочные финансовые вложения за 2005 год составили 1 008 тыс. руб. в 2006 году - 900 тыс. руб. т.е. наблюдается снижение на 108 тыс. руб. или на 10,71%. В 2007 году наблюдается также снижение краткосрочных финансовых вложений до 824 тыс. руб. т.е. по сравнению с 2006 годом снижение составило 76 тыс. руб. или на 8,44%. В целом же за анализируемый период динамика снижения краткосрочных финансовых вложений составила 184 тыс. руб. или 18,25%.

Денежные средства за 2005 год составили 1279 тыс. руб. в 2006 году - 1360 тыс. руб. наблюдается увеличение величины денежных средств на 81 тыс. руб. или на 6,33%. За 2007 год наблюдается некоторое снижение денежных средств до 1135 тыс. руб. по сравнению с 2006 годом, что составляет 225 тыс. руб. или 16,54%. В целом за анализируемый период наблюдается снижение денежных средств на 144 тыс. руб. или на 11,26%.

Факт уменьшения величины запасов предприятия на фоне роста выручки от реализации является положительным моментом, так как свидетельствует о росте оборачиваемости показателя. Также положительным моментом является снижение в динамике дебиторской задолженности, отвлечение средств в которую негативным образом сказывается на финансовой устойчивости предприятия.

Снижение краткосрочных финансовых вложений и денежных средств может негативным образом отразиться на платежеспособности предприятия.

По статье НДС, произошел некоторый рост - на 35 тыс. руб. или 15,49%.

Анализ структуры оборотных активов представлен в таблице 5.

Таблица 5 - Структура оборотных средств филиала «Волгоградский завод» ОАО «Северсталь - метиз»

| Показатели | Структура, % | Изменения, (+,-) | ||||

| 2005 | 2006 | 2007 | 2006 / 2005 | 2007 / 2006 | 2007 / 2005 | |

| Запасы | 68,22 | 66,71 | 68,14 | -1,51 | +1,43 | -0,08 |

| Налог на добавленную стоимость | 1,23 | 1,37 | 1,54 | +0,14 | +0,17 | +0,31 |

| Дебиторская задолженность (до 12 месяцев) | 18,09 | 18,89 | 18,77 | +0,8 | -0,12 | +0,68 |

| Краткосрочные финансовые вложения | 5,49 | 5,19 | 4,86 | -0,3 | -0,33 | -0,63 |

| Денежные средства | 6,97 | 7,84 | 6,69 | +0,87 | -1,15 | -0,28 |

| Итого оборотных активов | 100 | 100 | 100 | 0 | 0 | 0 |

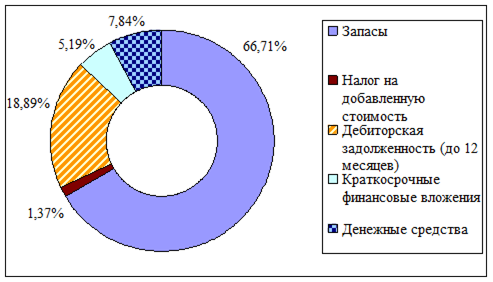

Как видно из таблицы наибольший удельный вес в структуре оборотных активов предприятия приходиться на товарно-материальные запасы, причем если в 2006 году его доля снизилась с 68,22 до 66,71%, то в 2007 году удельный вес показателя практически достиг уровня 2005 года - 68,14%.

|

|

|

Вторая группа оборотных активов по величине удельного веса - дебиторская задолженность. Доля дебиторской задолженности в динамике практически не изменилась, наблюдается незначительный рост, так в 2007 году удельный вес составил 18,77%, тогда как в 2005 году - 18,09%.

Удельный вес краткосрочных финансовых вложений за анализируемый период несколько снизился и составил в 2007 году 4,86%, что связано в первую очередь с абсолютным снижением величины краткосрочных финансовых вложений.

Рисунок 11 - Структура оборотных средств филиала «Волгоградский завод» ОАО «Северсталь - метиз» в 2005 г.

Рисунок 12 - Структура оборотных средств филиала «Волгоградский завод» ОАО «Северсталь - метиз» в 2006 г.

Также наблюдается снижение доли денежных средств предприятия, причем, если в 2006 году произошел некоторый рост показателя в динамике с 6,97 до 7,84%, то в 2007 году его доля составила всего лишь 6,69%.

Наглядно структура оборотных средств представлена на рисунках 11-13.

Рисунок 13 - Структура оборотных средств филиала «Волгоградский завод» ОАО «Северсталь - метиз» в 2007 г.

Проанализируем теперь деловую активность предприятия для чего рассчитаем показатели оборачиваемости оборотных средств, данные анализа представим в таблице 6.

Таблица 6 - Деловая активность филиала «Волгоградский завод» ОАО «Северсталь - метиз» за 2005-2007 гг.

| Показатель | 2005 | 2006 | 2007 |

| Стоимость оборотных активов (тыс. руб.) | 18348 | 17336 | 16956 |

| Стоимость материально-производственных запасов (тыс.руб.) | 12517 | 11565 | 11554 |

| Величина дебиторской задолженности (тыс. руб.) | 3320 | 3275 | 3182 |

| Выручка от реализации (тыс. руб.) | 48117 | 51117 | 51210 |

| Себестоимость (тыс. руб.) | 30663 | 32012 | 32709 |

| Продолжительность оборота текущих активов, дней | 139,18 | 123,79 | 120,85 |

| Коэффициент оборачиваемости оборотных активов, оборотов | 2,62 | 2,95 | 3,02 |

| Продолжительность оборота запасов, дней | 149,00 | 131,86 | 128,93 |

| Коэффициент оборачиваемости запасов, оборотов | 2,45 | 2,77 | 2,83 |

| Продолжительность оборота дебиторской задолжности, дней | 25,18 | 23,39 | 22,68 |

| Коэффициент оборачиваемости дебиторской задолжности, оборотов | 14,49 | 15,61 | 16,09 |

|

|

|

Данные таблицы позволяют сделать вывод о росте деловой активности предприятия. Так, оборачиваемость оборотных активов в 2005 году составила 2,62 оборота, в 2006 году 2,95, при этом продолжительность одного оборота сократилась с 139,18 до 123,79 дней. В 2007 году наблюдается рост оборачиваемости оборотных активов до 3,02 оборота, при этом продолжительность одного оборота сократилось до 120,85 дней.

Аналогичная тенденция просматривается и по материально производственным запасам предприятия. В 2005 году оборачиваемость материально производственных запасов составляла 2,45 оборота, в 2006 году - 2,77, а в 2007 2,83 оборота. Рост оборачиваемости соответственно привел к сокращению продолжительности периода одного оборота с 149 до 128 дней.

Коэффициент оборачиваемости дебиторской задолженности вырос с 14,49 за 2005 год до 15,61 оборота за 2006 год, что привело к сокращению продолжительности периода оборота с 25,18 до 23,39 дней. В 2007 году коэффициент оборачиваемости дебиторской задолженности вырос по сравнению с 2006 годом и составляет 16,09 оборотов что также привело к сокращению продолжительности периода оборота с 23,39 до 22,68 дней. В целом за анализируемый период коэффициент оборачиваемости дебиторской задолженности вырос с 14,49 до 16,09 оборотов, что привело к сокращению продолжительности периода одного оборота с 25,18 до 22,68 дней.

Наблюдаемые тенденции обусловлены следующими факторами: ростом финансовых результатов деятельности предприятия и сокращением величины оборотных средств в динамике.

Оборотные средства предприятия в силу своей мобильности оказывают решающее влияние на ликвидность и платежеспособность предприятия.

|

|

|

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Она определяется наличием средств на счете и отсутствием просроченной кредиторской задолженности.

Оценку платежеспособности предприятия можно дать при помощи следующих коэффициентов:

коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на один рубль текущих обязательств;

коэффициент быстрой ликвидности исчисляется по более узкому кругу текущих активов, исключаются производственные запасы;

коэффициент абсолютной ликвидности наиболее жесткий критерий ликвидности, показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Расчет данных показателей представлен в таблице 7.

Таблица 7 - Оценка ликвидности филиала «Волгоградский завод» ОАО «Северсталь - метиз» за 2005-2007 гг.

| Показатели | Абсолютное значение, | Динамика, % | ||||

| 2005 | 2006 | 2007 | 2006/2005 | 2007/2006 | 2007/2005 | |

| Коэффициент абсолютной ликвидности | 0,21 | 0,21 | 0,19 | 100,00 | 90,48 | 90,48 |

| Коэффициент быстрой ликвидности | 0,54 | 0,57 | 0,52 | 105,56 | 91,23 | 96,30 |

| Коэффициент текущей ликвидности | 1,66 | 1,64 | 1,63 | 98,80 | 99,39 | 98,19 |

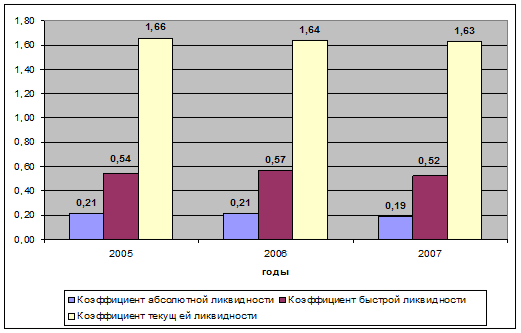

Рисунок 14 - Динамика показателей ликвидности филиала «Волгоградский завод» ОАО «Северсталь - метиз»

Как видно из таблицы 7 наблюдается некоторое снижение показателей ликвидности предприятия, что наглядно представлено на рисунке 14.

Так, если в 2005-2006 годах в краткосрочном периоде предприятие было способно погасить 21% всех краткосрочных обязательств, то в 2007 году только 19%, тогда как нормативное значение показателя 20%.

В среднесрочном периоде значение показателя быстрой ликвидности не дотягивает до нормативного значение на протяжении всего анализируемого периода, помимо этого наблюдается тенденция к снижению показателя с 0,54 до 0,52.

В долгосрочном периоде предприятие обладает необходимым уровнем платежеспособности, однако также наблюдается тенденция к снижению с 1,66 до 1,63. Следовательно, можно отметить, что формирование оборотных средств предприятия не обеспечивает необходимого уровня его платежеспособности.

Таким образом, анализ оборотных активов предприятия позволил выявить следующее. Произошло снижение величины оборотных средств в динамике - на 1392 тыс. руб., или на 7,59%. Основной причиной такого снижения является снижение запасов предприятия на 962 тыс. руб. Наибольший удельный вес в структуре оборотных активов предприятия приходиться на товарно-материальные запасы, в 2007 году удельный вес показателя составил 68,14%. Вторая группа оборотных активов по величине удельного веса - дебиторская задолженность. Доля дебиторской задолженности в динамике практически не изменилась и составила в 2007 году 18,77%.

|

|

|

Наблюдается рост деловой активности предприятия. Так, оборачиваемость оборотных активов выросла с 2,62 до 3,02 оборота, при этом продолжительность одного оборота сократилась с 139,18 до 120,85 дней.

|

|

|