|

Сведения об объекте Линия для производства печенья типа «Орешек»

|

|

|

|

| Реквизит | Значение реквизита |

| Наименование объекта | Линия для производства печенья типа «Орешек» |

| Изготовитель | ЗАО «Прогресс» |

| Заводской номер | |

| Номер паспорта | |

| Дата выпуска | 15.03.2011 |

| ОКОФ | Машины и оборудование не вошедшие в другие группировки |

| Группа учета ОС | Машины и оборудование |

| Инвентарный номер | присваивается в бухгалтерии (присвоить № 4006) |

| Место эксплуатации | Кондитерский цех |

| Ответственное лицо | Павлова Н.А. |

| Срок полезного использования для целей бухгалтерского учета | 144 месяца |

| Способ начисления амортизации (бухгалтерский учет) | Линейный метод |

| Смет отнесения расходов по начисленной амортизации (бухгалтерский учет) | 25 «Общепроизводственные расходы» |

| Амортизационная группа | Шестая |

| Срок полезного использования для целей налогового учета | 144 месяца |

| Способ начисления амортизации (налоговый учет) | Линейный метод |

| Счет отнесения расходов по начисленной амортизации (налоговый учет) | 25.01 «Прямые общепроизводственные расходы» |

Пример 27. (выполнить самостоятельно)

1. Отразить операцию ввода в эксплуатацию второго Планетарного миксера ERGO AE100 по акту №5 от 12.12.2012 с использованием копирования документа «Принятие к учету ОС» (первого Планетарного миксера). При заполнении табличной части документа «Принятие к учету ОС» в справочник «Основные средства» необходимо ввести копированием новый объект Планетарный миксер ERGO AE100 (таблица 7).

2. Отразить операцию ввода в эксплуатацию Линии для производства печенья типа «Орешек» по акту № 6 от12.12.2012 с использованием документа «Принятие к учету ОС» (таблица 8).

3. В результате журнал документов Принятие к учету ОС должен иметь вид, представленный на рис. 46.

|

|

|

Рис. 46. Журнал документов Принятие к учету ОС

Записи о покупках оборудования и монтажных работах в книге покупок

Счета-фактуры, полученные покупателем от поставщика, являются основанием для формирования записей книги покупок. В программе «1С:Бухгалтерия 8.1» записи книги покупок и проводки по зачету НДС формируются с помощью документа «Формирование записей книги покупок», который вводится, как правило, в последний день месяца, что позволяет одним документом сформировать сразу все записи книги покупок за месяц.

Пример 28. Сформировать, записи книги покупок по счетам-фактурам, полученным в период на 12.12.2012.

1. Командой Покупка/ Ведение книги покупок/ Формирование записей книги покупок/ Добавить открыть форму нового документа «Формирование записей книги покупок».

- в поле «Номер» оставитьзначение «по умолчанию»:

- в поле «от» указать дату составления документа: 12.12.2012;

- назакладке « Вычет НДС по приобретенным ценностям » ввести команду Заполнить/ Заполнить.

2. В результате форма должна иметь вид, представленный на рис. 47.

Рис. 47. Записи книги покупок в период на 12.12.2012

3. Провести документ ОК.

Пример 29. Произвести оплату монтажных работ

1. Выписать на основании платежное поручение исходящее № 3 от 13.12.2012 на оплату монтажных pa6oт, выполненных НПО «Атлант» по акту №21 на сумму 4 130 руб., включая НДС. Реквизиты НПО «Атлант» отражены в таблице 5.

2. Отразить в платежном поручении № 3 от 13.12.2012 оплату 13.02.2012.

3. Выписать на основании платежные поручения № 4 и № 5 от13.12.2012 на оплату монтажных работ, выполненных ЗАО «Прогресс» по акту № 13 от 11.12.2012 на сумму 3540 руб. и акту № 14 от 12.12.2012 на сумму 3540 руб., включая НДС.

4. Отразить в платежных поручениях № 4 и № 5 от 13.12.2012 оплату 13.12.2012.

5. В результате журнал Банковские расчетные документы должен иметь вид, представленный на рис. 48.

Рис. 48. Журнал Банковские расчетные документы

|

|

|

Анализ результатов

Для проверки корректности ввода операции и оперативного поиска ошибок рекомендуется после операций ввода сформировать аналитические ведомости, позволяющие убедитьсяв корректности проводок и завершенности расчетов с поставщиками и исполнителями монтажных работ.

Это возможно, например, формированием ведомости «Анализ субконто» за период с01.12.2012 по13.12.2012 для вида субконто «Контрагенты» включив в отбор значения субконто Фрезер завод, Прогресс ЗАО, Атлант НПО (если отбор не установлен в одной ведомости будут показаны данные по всем контрагентам).

Если сальдо на конец периода нулевое, то расчет произведен полностью, если сальдо кредитовое, то поставки не оплачены. Дебетовое сальдо означает, что оборудование оплачено, но не оприходовано.

Если сальдо не сходится, то в программе предусмотрен анализ счета «под лупой», то есть пооперационное. Для этого надо установить курсор на запись так, чтобы на нем появилась лупа и Двойным щелчком мыши (или Enter) перейти в Журнал операций (проводок) на проводку, соответствующуютекущей строке счета. Определив дату и номер операции «лишней» проводки или вычислив недостающую операцию, надо скорректировать эти записи в Журнале операций.

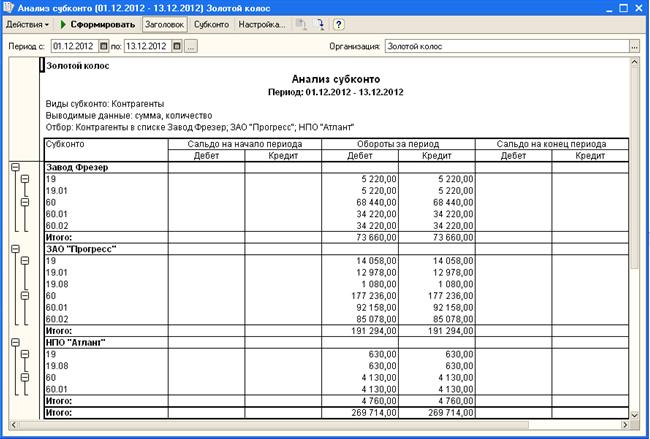

Пример 30. Проверить, правильность расчетов с поставщиками заводом «Фрезер», ЗАО «Прогресс» и НПО «Атлант» по состоянию на 13.12.2012. Контрольная цифра: нулевое сальдо на конец периода для значений субконто Фрезер Завод, Процесс ЗАО и Атлант НПО.

1. Командой Отчеты/ Анализ субконто открыть форму отчета «Анализ субконто», указать период обобщения данных с 01.12.2012 по 13.12.2012 и щелчком по кнопке Настройки открыть форму для настройки параметре формирования отчета;

2. На закладке « Общие » указать анализируемый вид субконто Контрагенты, установить флажок для вывода итогов по субсчетам (рис. 49);

Рис. 49. Общая настройка отчета «Анализ субконто»

3. На закладке « Отбор » в колонке «Тип сравнения» указать: В списке, в колонке « Значение » открыть форму списка значений, Добавить в него анализируемые субконто Фрезер Завод, Процесс ЗАО и Атлант НПО (выбором из справочника «Контрагенты») и по кнопке ОКвключить список в отбор (рис. 50). После чего для формирования отчёта нажать на кнопку ОК.

|

|

|

Рис. 50. Настройка отбора данных отчета «Анализ субконто»

4. Результат должен быть таким, как это показано на рис. 51.

Рис. 51. Анализ субконто Контрагенты

|

|

|