|

Амортизация основных средств

|

|

|

|

Учетный порядок

В процессе производства основные средства изнашиваются, поэтому часть их стоимости регулярно, ежемесячно переносится на вновь создаваемый продукт путем включения амортизационных отчислений в издержки (затраты) производства и отражаются по дебету счетов затрат 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т.д. Износ отражает старение фондов, а амортизация накопление денежных средств на их замену.

Суммы начисленной амортизации аккумулируются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».

Учет амортизационных отчислений выполняется путем их отнесения на счета учета затрат.

В учебном примере реализован вариант отнесения амортизационных отчислений на счет 25 «Общепроизводственные расходы».

Суммы амортизации ОС собираются на счете 25 (проводка Дт. 25 и Кт. 02.01). Аналитический учет этих операций ведется по каждому объекту ОС.

Амортизацию основных средств начисляют и учитывают ежемесячно до полного погашения их стоимости. По вновь принятым на учет объектам ОС амортизация начисляется, начиная с 1-го числа месяца, следующего за месяцем поступления. Повыбывшим объектам начисление амортизации прекращают, начиная с первого числа месяца, следующего за месяцем выбытия.

Настройка плана счетов

Для учебного примера план счетов типовой конфигурации «Бухгалтерия предприятия» пригоден без коррекции.

Счет 02 имеет два субсчета, аналитический учет на них ведется только по виду субконто «Основные средства». Основные реквизиты субконто хранятся в справочнике «Основные средства», который заполняется на этапе ввода ОС в эксплуатацию.

|

|

|

Операция по ежемесячному начислению амортизации ОС

Ежемесячное начисление амортизации ОС для целей бухгалтерского и налогового учета в программе производится с помощью документа «Закрытие месяца» при установленных флажках «БУ» и «НУ» для выполнения действия Начисление амортизации ОС (рис. 52).

Рис. 52. Установка выполнения действия по начислению амортизации ОС

Пример 31. Начислить амортизационные отчисления за декабрь 2012 и за январь 2013 года. Проверить наличие записей амортизации в Журнале проводок (бухгалтерский учет) и Журнале проводок (налоговый учет).

1. Командой Операции/ Регламентные операции/ Закрытие месяца/ Добавить вывести форму нового документа «Закрытие месяца»;

2. Ввести дату (последний день декабря): 31.12.2012;

3. Снять флажки «БУ» и «НУ» по всех строках и установить только для выполнения действия Начисление амортизации ОС и Начисление износа (для конца года); кнопка «Провести».

4. В форме документа «Закрытие месяца» щелчком по пиктограмме Результат проведение документа открыть окно бухгалтерских и налоговых проводок иубедиться, что в декабре амортизационные отчисления по объектам основных средств не начислялись;

5. Копированием ввести новый документ «Закрытие месяца», изменить его дату на 31.01.2013, кнопка «Провести»;

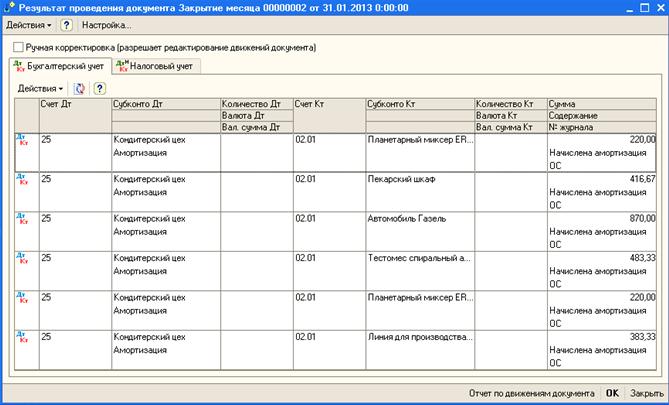

6. Открыть окно бухгалтерских и налоговых проводок для введенного документа и убедиться, что они соответствуют тем, которые представлены на рис. 53 и 54.

7. Обратите внимание на то, чтоколичество налоговых и бухгалтерских проводок не совпадает. Поясним, чем этообусловлено:

Амортизация в бухгалтерском учете начислена для всех объектов, введенных в эксплуатацию.

Пекарский шкаф не принимался к налоговому учету в качестве объекта амортизируемого имущество (поступил отучредителей – физических лиц в счет вклада в уставный капитал). Разница в оценке объекта для целей бухгалтерского и налогового учета была квалифицирована как постоянная. Для того, чтобы выполнялось правило НУ + ПP + ВР + БУ, по этому объекту сформирована налоговая проводка в дебет счета 25.01 с кредита счета 02.01 на сумму амортизации по бухгалтерском) учету (416.67 руб.),но по виду учета «ПP».

|

|

|

Первоначальная стоимость объекта Автомобиль «Газель» для целей бухгалтерского учета составляет 69600.00 руб., а для целей налогового учета только 60000,00 руб. (остаточная стоимость по данным налогового учета передающей стороны). Разница в оценке (9600.00 руб.) является постоянной. Сумма амортизации за январь по объекту составила: в бухгалтерском учете 870.00 руб., в налоговом учете (по виду учета «НУ») 750.00 руб. На разницу в сумме 120.00 руб. по объекту сформирована дополнительная проводка в дебет счета 25.01 с кредита счета 02.01 по виду учета «ПР».

Рис. 53. Бухгалтерские проводки начисления амортизации ОС за декабрь

Бухгалтерская и налоговая стоимость объекта Тестомес спиральный в момент его принятия к учету составляла 29000.00 руб. Исходя из этой первоначальной стоимости и срока полезного использования в бухгалтерском учете начислена амортизация по объекту за январь в сумме 483.33 руб. В налоговом учете10% первоначальной стоимости списывается единовременно в первый месяц начисления амортизации. Этому в налоговом учете соответствуют две проводки на сумму 2900.00 руб. Первой проводкой в дебет счета 25.01 с кредита счета 01.01 по виду учета «НУ» отражается включение в расход ы текущего периода 10% первоначальной стоимости (фактически уменьшение первоначальной стоимости). Второй проводкой по виду учета «ВР» со знаком «минус» отражается возникшая временная разница. Одновременно единовременно включаемая в расходу сумма списывается записью по кредиту со счета КВ.

В соответствии с установленным порядком начисление налоговой амортизации по объекту Тестомес спиральный производится исходя из первоначальной стоимости без учета списываемой единовременно суммы, что составляет 26100.00 руб. Таким образом, сумма налоговой амортизации по объекту за январь составляет 435.00 руб. Разница в сумме амортизации по бухгалтерскому и налоговому учету является временной, поэтому для того, чтобы оценки совпадали, по объекту сформирована еще одна налоговая проводка в дебет счета 25.01 с кредита счета 02.01 на сумму 48.33 руб. по виду учета «ВР».

|

|

|

Рис. 54. Фрагмент налоговых проводок начисления амортизации ОС за январь

Литература

1. Филимонова Е.В. 1С:Предприятие 8.0. Учебно-практическое пособие для бухгалтеров. / Е.В. Филимонова. – М.: Издательско-торговая корпорация «Дашков и Ко, 2007. – 400 с.

2. Сапожникова, Н. Г. Бухгалтерский учет: учеб. / Н. Г. Сапожникова.- 5-е изд., перераб. и доп.- М.: КноРус, 2011.- 472 с.

3. Федорова Г.В. Информационные технологии бухгалтерского учёта, анализ и аудит: Учебное пособие/ Г.В. Федорова. – М.: Омега-Л, 2006. – 304 с.

4. Комплект вопросов сертификационного экзамена на знание основных механизмов платформы «1С: Предприятие» с примерами решений: М.: ООО «1С-Паблишинг», 2007. – 226 с.

5. Чистов Д.В., Харитонов С.А. Хозяйственные операции в компьютерной бухгалтерии 8.0.: Практикум/ Д.В.Чистов, С.А. Харитонов. – М.: 1С-Паблишинг, 2006. – 473 с.

6. Чистов Д.В. Информационные системы бухгалтерского учета: Учебное пособие/ Д.В. Чистов, С.А. Харитонов, Е.Л. Шуремов – М.: Инфра-М, Форум, 2007. – 160 с.

7. INTUIT.ru: Курс: Практика бухгалтерского учета в 1С: Бухгалтерии 8. Автор: А.А. Заика [Электронный ресурс] http://www.intuit.ru/department/office/acc1c8/1/

|

|

|