Реализация шага для разрабатываемого управленческого решения

1.

Идентификация проблемной ситуации

Проблема: неэффективные бизнес–процессы

1.1

Определить тип решаемой проблемы

На этом шаге необходимо определить тип, к которому относится выявленная проблема и обосновать выбор типа.

Принимая решение, руководитель должен стремиться найти способы решения проблемы и достижения цели наилучшим (оптимальным) образом.

1.1.1

Рассматриваемая проблема относится по типу к проблеме функционирования

Неэффективные бизнес–процессы компании

1.1.2

Рассматриваемая проблема относится по типу к проблеме развития

Проблема развития – недополучение прибыли в результате неэффективных бизнес–процессов

1.2

Определить симптомы проблемы

1.2.1

Показатели работы предприятия за рассматриваемый период

За рассматриваемый период происходит снижение показателей работы предприятия, что является негативным фактором работы предприятия.

Продолжение таблицы 3.1.1

1.2.2

Высокая доля себестоимости

Особенного внимания заслуживает проблема высокого уровня себестоимости продукции (себестоимость превышает объем выручки, что является крайне негативным фактором работы предприятия).

1.3

Дерево причин

1.3.1

Причины первого уровня:

1. Высокий уровень затрат

2. Высокий уровень расходов

3. Низкий уровень доходов

1.3.2

Причины второго уровня, сгруппированные по отношению к причинам первого уровня

1.1Высокие прочие расходы

1.2Большие амортизационные отчисления

2.1Высокий уровень коммерческих расходов

2.2Высокий уровень управленческих расходов

3.1Низкие объемы продаж

3.2Неправильная ценовая политика

1.3.3

Причины третьего уровня

1.1.1.Рост себестоимости

1.2.1 Рост себестоимости

2.1.1. Рост себестоимости

2.2.1. Рост себестоимости

3.1.1.Низкий уровень чистой прибыли

3.2.1 Низкий уровень выручки

Продолжение таблицы 3.1.1

1.4

Выделить управляемые факторы

1.4.1

Затраты

Затраты увеличивают себестоимости продукции, что при сохранении уровне цены снижает прибыль компании

1.4.2

Расходы

Расходы также снижают прибыль компании, поэтому необходимо проводить политику оптимизации затрат и расходов компании

1.4.3

Доходы

Для повышения эффективности работы компании и доходов следует искать альтернативные пути получения доходов

1.5

Выделить факторы внешней среды решения

Следует описать факторы внешней среды, оказывающие наиболее сильное влияние на результаты реализации решения

1.5.1

Налоговая политика

Оптимизация и совершенствование налогового законодательства также будет способствовать развитию предприятий в отрасли. Льготные налоговые режимы могут позволить предприятию начать техническое перевооружение, внедрение новых услуг

1.5.2

Изменения законодательства.

Может являться благоприятным фактором в том случае, когда снижается налоговое бремя на предприятие и является неблагоприятным фактором,когда законодательно происходит увеличение налоговой нагрузки.

1.5.3

Общая экономическая ситуация и тенденции

Экономическая ситуация в стране, равно как и политическая, устойчива. Показательным в этом смысле является то, уровень инфляции в России имеет тенденцию к снижению и наблюдается рост ВВП и промышленного производства. В данное время негативных изменений, которые могут отразиться на деятельности компании в экономической ситуации в регионе, где находится предприятие, не предвидится.

1.5.4

Инфляция

Уровень инфляции не лучшем образом скажется на деятельности компании, поскольку повлечет за собой повышение затрат на сырье и материалы, что скажется на отпускных ценах на продукцию.

1.5.5

Основные внешние издержки

Вызовет повышение цен на услуги компании, что будет являться негативным фактором, так как может сказаться на снижении спроса на продукции компании

1.5.6

Взаимоотношения с местными властями

могут сказаться как негативно, так и позитивно. Следует руководствоваться предписаниями местных органов власти.

1.5.7

Рост безработицы и снижение дохода

негативно скажутся на объемах продаж компании.

Продолжение таблицы 3.1.1

1.6

Определить тип внешней среды

1.6.1

Условия определенности

Решение принимается в условиях определенности, поскольку существует возможность достаточно точно определить возможные альтернативы решения. Определенность предполагает гарантию получения желаемого результата.

1.6.2

Условия риска

–

1.6.3

Условия неопределенности

–

2.

Целевая ориентация решения

2.1

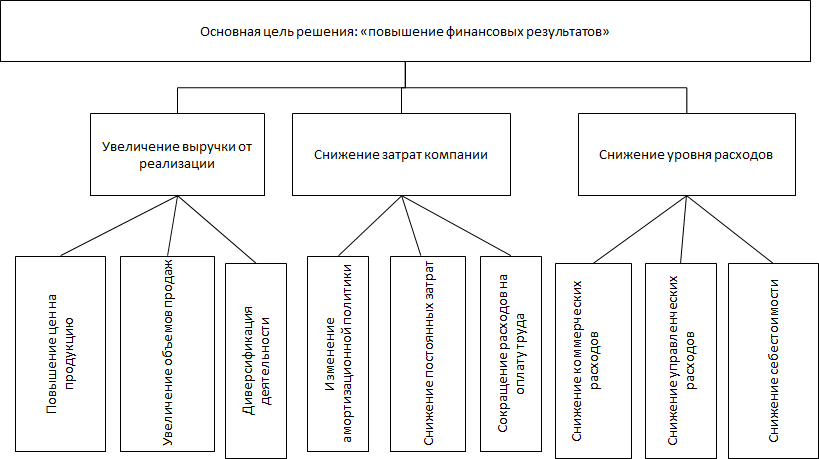

Сформулировать цель решения

Цель: повышение эффективности деятельности компании

2.2

Построить дерево целей

2.2.1

Цель 1

Увеличение выручки от реализации

2.2.1.1

Показатель 1.1

Повышение цен на продукцию

2.2.1.2

Показатель 1.2

Увеличение объемов продаж

2.2.1.3

Показатель 1.3

Диверсификация деятельности

2.2.2

Цель 2

Снижение затрат компании

2.2.2.1

Показатель 2.1

Изменение амортизационной политики

2.2.2.2

Показатель 2.2

Снижение постоянных затрат

2.2.2.3

Показатель 2.3

Сокращение расходов на оплату труда

2.2.3

Цель 3

Снижение уровня расходов

2.2.3.1

Показатель 3.1

Снижение коммерческих расходов

Продолжение таблицы 3.1.1

2.2.3.2

Показатель 3.2

Снижение управленческих расходов

2.2.3.3

Показатель 3.3

Снижение себестоимости

2.3

Определить сравнительную значимость целей и показателей

Расчет сравнительной значимости (в процентах) целей и показателей оценки решения следует осуществлять при помощи метода парных сравнений

2.3.1

Определение сравнительной значимости (веса) целей, в долях единицы

Цели

Оценки целей

Нормированные оценки

Сумма

Вес

Увеличение выручки от реализации

Снижение затрат компании

Снижение уровня расходов

Увеличение выручки от реализации

Снижение затрат компании

Снижение уровня расходов

Увеличение выручки от реализации

3/2

0,38

0,33

0,43

1,14

0,38

Снижение затрат компании

0,38

0,33

0,29

0,99

0,33

Снижение уровня расходов

2/3

0,25

0,33

0,29

0,87

0,29

Сумма

2,67

3,00

3,50

1,00

1,00

1,00

3,00

1,00

2.3.2

Определение сравнительной значимости (веса) показателей, характеризующих степень достижения 1–й цели, в долях единицы

Показатель 1

Оценки целей

Нормированные оценки

Сумма

Вес

Повышение цен на продукцию

Увеличение объемов продаж

Диверсификация деятельности

Повышение цен на продукцию

Увеличение объемов продаж

Диверсификация деятельности

Повышение цен на продукцию

5/2

0,42

0,42

0,42

1,25

0,42

Увеличение объемов продаж

5/2

0,42

0,42

0,42

1,25

0,42

Диверсификация деятельности

2/5

2/5

0,17

0,17

0,17

0,50

0,17

Сумма

2,40

2,40

6,00

1,00

1,00

1,00

3,00

1,00

2.3.3

Определение сравнительной значимости (веса) показателей, характеризующих степень достижения 2–й цели, в долях единицы

Показатель 2

Оценки целей

Нормированные оценки

Сумма

Вес

Изменение амортизационной политики

Снижение постоянных затрат

Сокращение расходов на оплату труда

Изменение амортизационной политики

Снижение постоянных затрат

Сокращение расходов на оплату труда

Изменение амортизационной политики

2/3

2/5

0,20

0,16

0,22

0,58

0,19

Снижение постоянных затрат

3/2

2/5

0,30

0,24

0,22

0,76

0,25

Сокращение расходов на оплату труда

5/2

5/2

0,50

0,60

0,56

1,66

0,55

Сумма

5,00

4,17

1,80

1,00

1,00

1,00

3,00

1,00

Продолжение таблицы 3.1.1

2.3.4

Определение сравнительной значимости (веса) показателей, характеризующих степень достижения 3–й цели, в долях единицы

Показатель 3

Оценки целей

Нормированные оценки

Сумма

Вес

Снижение коммерческих расходов

Снижение управленческих расходов

Снижение себестоимости

Снижение коммерческих расходов

Снижение управленческих расходов

Снижение себестоимости

Снижение коммерческих расходов

2/3

2/5

0,20

0,16

0,22

0,58

0,19

Снижение управленческих расходов

3/2

2/5

0,30

0,24

0,22

0,76

0,25

Снижение себестоимости

5/2

5/2

0,50

0,60

0,56

1,66

0,55

Сумма

5,00

4,17

1,80

1,00

1,00

1,00

3,00

1,00

2.3.5

Определение сравнительной значимости (веса) показателей в общей системе оценки решения, в процентах

№ п/п

Показатель

Результат расчета веса в п.2.3.2–2.3.6

Результат расчета соответ–ствующей цели в п. 2.3.1

Сравнительная значимость показателя (3 х 4 х 100%)

1.

П 1.1

0,42

0,38

16%

2.

П 1.2

0,42

0,38

16%

3.

П 1.3

0,17

0,38

6%

4.

П 2.1

0,19

0,33

6%

5.

П 2.2

0,25

0,33

8%

6.

П 2.3

0,55

0,33

18%

7.

П 3.1

0,19

0,29

6%

8.

П 3.2

0,25

0,29

7%

9.

П 3.3

0,55

0,29

16%

Итого

3,00

3,00

1,00

В общей оценке альтернатив значимость целей распределится следующим образом: на 18% выбор решения зависит от того, насколько оно способствует достижению показателя «снижение расходов на оплату труда», на 16% – от повышения цен на продукцию, роста объемов продаж и снижения себестоимости.

На 8% – от снижения постоянных затрат.

3.

Разработка альтернатив

3.1

Формулировка множества альтернатив

3.1.1

Альтернатива 1

Внедрение прогрессивных технологий и методов производства, позволяющих снизить темпы роста себестоимости

3.1.2

Альтернатива 2

Замена части оборудования на новое, энергосберегающее

3.1.3

Альтернатива 3

Сокращение постоянных затрат

3.1.4

Альтернатива 4

Развитие продукции и услуг

3.1.5

Альтернатива 5

Выход на новые географические рынки сбыта

Продолжение таблицы 3.1.1

3.2

Выбор допустимых решений

3.2.1

Исключенная альтернатива №2

Исключим альтернативу №2, поскольку в настоящее время компания испытывает недостаток финансовых ресурсов, которые необходимы для реализации данной альтернативы. Кроме того, от начала момента инвестиционных вложений до момента получения прибыли пройдет существенный промежуток времени

3.2.2

Исключенная альтернатива 4

Исключим альтернативу № 5, поскольку это также требует существенных финансовых вложений. Кроме того, для выхода на новые рынки требуется проведение серьезных маркетинговых исследований

3.3

Определение прогнозных значений ключевых показателей, характеризующих реализацию каждой альтернативы

Следует оценить, как изменятся в прогнозном периоде значения показателей – индикаторов наличия выявленной в п 1. проблемы (п. 1.2), в случае реализации той или иной альтернативы. Значения показателей необходимо обосновать, при необходимости привести расчет

3.3.1

Показатель 1

Себестоимость

3.3.1.1

Значение для альтернативы 1

Не изменится

3.3.1.2

Значение для альтернативы 2

Снижение на 10%

3.3.1.3

Значение для альтернативы 3

Не изменится

3.3.2

Показатель 2

Рентабельность продаж

3.3.2.1

Значение для альтернативы 1

Рост на 5%

3.3.2.2

Значение для альтернативы 2

Рост на 5%

3.3.2.3

Значение для альтернативы 3

Рост на 5%

3.3.3

Показатель 3

Рентабельность производства

3.3.3.1

Значение для альтернативы 1

Рост на 5%

3.3.3.2

Значение для альтернативы 2

Рост на 5%

3.3.3.3

Значение для альтернативы 3

Рост на 5%

4.

Принятие решения

4.1

Расчет интегрального показателя для каждой альт.

Следует использовать балльный метод для получения сопоставимых результатов оценки альтернатив по каждому показателю.

Продолжение таблицы 3.1.1

4.1.1

Таблица для перевода показателя 1 в баллы

Диапазон изменения пок.1(от «худших» к «лучшим»)

Качественная оценка

Балльная оценка

До 3

плохо

От 3 до 5

удовлетворительно

От 5 до 7

хорошо

От 7 до 10

очень хорошо

10 и более

отлично

4.1.2

Таблица для перевода показателя 2 в баллы

Диапазон изменения пок.2% (от «худших» к «лучшим»)

Качественная оценка

Балльная оценка

До 3

плохо

От 3 до 5

удовлетворительно

От 5 до 7

хорошо

От 7 до 10

очень хорошо

10 и более

отлично

4.1.3

Таблица для перевода показателя 3 в баллы

Диапазон изменения пок.3(от «худших» к «лучшим»)

Качественная оценка

Балльная оценка

До 3

плохо

От 3 до 5

удовлетворительно

От 5 до 7

хорошо

От 7 до 10

очень хорошо

10 и более

отлично

4.1.5

Получение интегральной оценки альтернативы на основе суммирования с учетом весов

Альтернативы

Показатель

∑Bijqi

СС

Рентабельность продаж

Рентабельность пр–ва

Внедрение прогрессивных технологий и методов производства, позволяющих снизить темпы роста себестоимости

Сокращение постоянных затрат

Развитие продукции и услуг

Вес показателя (qi)

Продолжение таблицы 3.1.1

4.2

Сравнение альтернатив и выбор наилучшей

Лучшей признается альтернатива №1

5.

Организация и контроль выполнения решения

5.1

Утверждение и согласование решения

Следует подробно указать форму принимаемого решения, раскрыть содержательную часть приказа

5.1.1

Форма утверждения решения у руководства (приказ, распоряжение и т.п.)

Форма утверждения решения – приказ.

Приказ № … от ………..г.

В целях повышения эффективности деятельности предприятия

ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые:

1) Порядок, сроки проведения мероприятий внедрению прогрессивных технологий и методов производства, позволяющих снизить темпы роста себестоимости.

2).Ответственный за осуществление мероприятий – начальник отдела продаж

3) Контроль за исполнением настоящего приказа оставляю за собой.

5.1.2

Субъекты, с которыми необходимо согласовать решение (управления, отделы, службы)

Директор

Начальник отдела продаж

Экономист

5.1.2.1

Директор

Принимает управленческое решение

5.1.2.2

Заместитель директора по производству

Разрабатывает план внедрения прогрессивных технологий и методов производства, позволяющих снизить темпы роста себестоимости

5.1.2.3

Заместитель директора по финансам

Осуществляет поиск источников финансирования

5.1.2.4

Технический директор

Формирует перечень мероприятий по интеграции новой технологии в производственный процесс

5.1.2.5

Главный энергетик

Осуществляет планирование мощностей

5.1.2.6

Экономист

Осуществляет расчет затрат, поступлений

5.1.3

Разработка плана реализации решения и распределение ответственности

№п/п

Мероприятие

Срок исполнения

Ответственный

Принимает управленческое решение

Апр

Директор

Разрабатывает план внедрения прогрессивных технологий и методов производства, позволяющих снизить темпы роста себестоимости

Май

Заместитель директора по производству

Осуществляет поиск источников финансирования

Май

Заместитель директора по финансам

Формирует перечень мероприятий по интеграции новой технологии в производственный процесс

Май

Технический директор

Осуществляет планирование мощностей

Май

Главный энергетик

Осуществляет расчет затрат, поступлений

Июнь

Экономист

5.1.4

Создание системы мотивации исполнителей

№ п/п

Характеристика мотивационного механизма

Ориентировочная сумма затрат, тыс. руб.

1.

Единовременная денежная премия директору при достижении поставленных индикаторов

100% от месячного оклада

2.

Устное вознаграждение, награждение почетной грамотой на корпоративном мероприятии

Не требует затрат

5.2

Контроль исполнения решения

Необходимо определить индикаторы, по которым руководитель может контролировать исполнение решения.

Продолжение таблицы 3.1.1

5.2.1

Контролируемые индикаторы исполнения решения и периодичность контроля

№п/п

Название индикатора (показателя)

Минимально допустимое значение

Оптимальное значение

Максимально допустимое значение

Периодичность контроля

1.

Себестоимость

6 373 487

6 073 487

Чем <, тем лучше

Раз в месяц

2.

Валовая прибыль

-682 874

102 565

Чем >, тем лучше

Раз в квартал

3.

Прибыль от продаж

-1 013 948

78 051

Чем >, тем лучше

Раз в месяц

Далее проведем оценку эффективности разработанного управленческого решения.