|

Расчет прямых затрат на производство единицы продукции

|

|

|

|

Расчет затрат по статье «Материальные затраты (за вычетом отходов)»

Затраты на единицу продукции определяются исходя из норм расхода и цены единицы материала за вычетом отходов по формуле:

Зм=∑ Нмi*Цм.i*Кт.i - ∑Но.i*Цо.i; (4.1)

где Нмi, Но.i - соответственно, норма расхода материалов i-го вида и норма реализуемых отходов i-й марки материала на единицу продукции, т;

Цм.i, Цо.i - соответственно цены единицы материала i-го вида и отходов i-го вида, у.е.;

Кт.з. - коэффициент, учитывающий транспортно-заготовитедьные расходы при приобретении и доставке материалов (от 1,03 до 1,05)

Зм= 0,12*0,16*1,05-0,08*0,05=0,016 у.е.

Таблица 4.1 - Расчет затрат на основные материалы детали

| Показатели | Деталь |

| 1. Программа выпуска | 4500 |

| 2. Наименование материала | Ст. А12-ТВ |

| 3. Норма расхода на деталь | 0,20 |

| 4. Чистый вес детали | 0,12 |

| 5. Отходы на одну деталь | 0,08 |

| 6. Расход материала на программу | 540 |

| 7. Отходы на программу | 360 |

| 8. Оптовая цена 1 кг металла | 0,16 |

| 9. Оптовая цена 1 кг отходов | 0,05 |

| 10. Затраты на материалы на программу с учетом транспортно-заготовительных расходов | 90,72 |

| 11. Стоимость реализуемых отходов | 18 |

| 12 Затраты на материалы за вычетом реализуемых отходов | 72,72 |

| 13. Затраты на материалы на одну деталь | 0,016 |

Расчет затрат по статье «Заработная плата основных производственных рабочих»

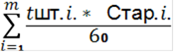

Расчет по основной заработной плате основных производственных рабочих Зо определяется исходя из расценок или часовых тарифных ставок и норм времени по всем операциям технологического процесса изготовления данного изделия по формуле:

Зо = Кпрем. *  , (4.2)

, (4.2)

Кпрем.- коэффициент, учитывающий премии по премиальным системам (Кпрем. = 1,2-1,4);

Стар.i.- часовая тарифная ставка выполнения i-й операции, руб/ч;шт.i. - норма времени выполнения i- ой операции, мин/шт.

|

|

|

Зо= 1,4*

=1,22 у.е.

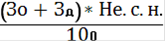

Дополнительная заработная плата основных производственных рабочих Зд определяется в %-ах к основной заработной плате:

Зд =; (4.3)

Зд =0,49 у.е.;

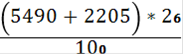

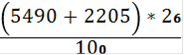

Отчисления на социальные нужды определяются в соответствии с установленной нормой в процентах к расходам на заработную плату.

ОЕ.С.Н.=

; (4.4)

; (4.4)

ОЕ.С.Н.=

= 2000,7 у.е.

= 2000,7 у.е.

Таблица 4.2 - Сумма прямых затрат на производство

| Наименование статьи затрат | Условное обозначение | Сумма затрат на плановый выпуск продукции, у.е. | В том числе на единицу продукции, у.е. |

| 1. Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов | Зм | 72,72 | 0,016 |

| 2.Основная заработная плата основных производственных рабочих | Зо | 5490 | 1,22 |

| 4.Дополнительная заработная плата основных производственных рабочих | Зд | 2205 | 0,49 |

| 5.Отчисления на социальные нужды | ЗЕ.С.Н. | 2000,7 | 0,45 |

| Итого | 9768,42 | 2,17 |

Составление сметы комплексных расходов

Расчет остальных калькуляционных статей ведется путем составления соответствующих смет расходов, называемых комплексными, поскольку каждая статья расходов включает несколько элементов затрат.

К ним относятся:

сметы расходов, связанных с работой оборудования;

сметы общепроизводственных (цеховых) расходов;

смета общехозяйственных (общезаводских) расходов.

Смета расходов, связанные с работой оборудования включает следующие элемента затрат:

Сумма амортизационных отчислений на восстановление производственного и транспортного оборудования с учетом дорогостоящей оснастки и производственного инвентаря, измерительных и регулирующих приборов определяется исходя из балансовой стоимости основных производственных фондов и норм амортизации по формуле:

Ао=; (4.5)

Ао=

= 301,21 у.е.

= 301,21 у.е.

Затраты на содержание оборудования, в том числе на потребляемую электроэнергию, топливо, смазочные и прочие вспомогательные материалы.

|

|

|

а) Затраты на силовую электроэнергию, потребляемую технологическим оборудованием и транспортными средствами, определяют по формуле:

Зэн=Wу*Fэ*Цэ*Ксм*Кэ.в.*Кэ.м.*Кз.о. (4.6)

у- установленная суммарная стоимость электродвигателей оборудования и транспортных средств, кВт;э - эффективный фонд времени работы оборудования и транспортных средств за плановый период времени в одну смену,ч;

Цэ - тариф за 1 кВт-ч электроэнергии, у.е. (Цэ - 0,035 у.е.);

Ксм - число рабочих смен в сутки;

Кэ.в. - коэффициент, учитывающий использование энергии во времени (0,6-0,7);

Кз.о.- коэффициент загрузки оборудования;коэффициент учитывающий потери электроэнергии в сети (1,15);

µ- коэффициент полезного действия оборудования (0,75).

Зэн = 46,5*21*8*0,035*2*0,7*0,5*0,8* 1,15/0,75 = 234,78 у.е.

б) Расходы на смазочно-обтирочные материалы, ремни, мелкие запчасти для оборудования и т.п. принимаем в размере 10,5-11,25 у.е. на каждую единицу оборудования (Спр) в год.

Зсм = (16*11)/12 = 14,67 у.е.

в) Затраты на охлаждающие жидкости составляют 30-40 у.е. в год на каждую единицу оборудования (Спр):

Зохл.= (35*16)/12 = 46,67 у.е.

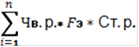

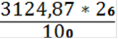

Заработную плату вспомогательных рабочих рассчитываем по формуле:

Зв.р. = Кд.з.*  ; (4.7)

; (4.7)

Кд.з - коэффициент, учитывающий размер дополнительной заработной платы;

Чв.р. - численность вспомогательных рабочих разряда, чел.;

Ст.р. - часовая тарифная ставка рабочего i-го разряда по повременной оплате труда, у.е.

Зв.р. = 1,4*168*(2*0,971+3*1,271+3*1,307+2*0,834+2*0,971)=3124,87 у.е.

Отчисления на социальные нужды определяем:

ОЕ.С.Н. =  =812,47 у.е.

=812,47 у.е.

Основную и дополнительную заработную плату ИТР и управленческого персонала рассчитывают по формуле:

Зитр= Кпрем.*

; (4.8)

; (4.8)

Кпрем - коэффициент, учитывающий премиальную надбавку к окладу (25-50%)

Читрi- численность ИТР и управленческого персонала на i- ой должности, чел.;

Оi - месячный должностной оклад работника на i - ой должности, у.е.

Зитр = 1,5*(2*120+1*150+1*180)= 855 у.е.

Отчисления на социальные нужды определяем:

О Е.С.Н. = 855*0,26 = 222,3 у.е.

Затраты на текущий ремонт оборудования (производственного и транспортного) принимаются в размере 20% от основной и дополнительной заработной платы с отчислениями на социальные нужды всех вспомогательных рабочих.

|

|

|

Зт.р. =

= 65,62 у.е.;

= 65,62 у.е.;

Затраты на возмещение быстроизнашивающегося инструмента и приспособлений в укрупненных расчетах принимаются в размере 50% от начальных затрат на его приобретение. В свою очередь, начальные затраты на приобретение малоценных и быстроизнашивающихся инструментов и оснастки принимаются в размере 8-10% от затрат на приобретение производственного оборудования.

Зинст.= 18800*0,09=1692 у.е.

Тогда затраты, связанные с возмещением малоценных и быстроизнашивающихся инструментов и оснастки составят:

Зизн =  = 70,5 у.е.

= 70,5 у.е.

Составление сметы общепроизводственных (цеховых) расходов

Смета общепроизводственных расходов включает:

Амортизацию и затраты на ремонт зданий и сооружений данного цеха;

Расходы по содержанию зданий и сооружений цеха;

Содержание цехового персонала;

Возмещение затрат по износу малоценного инвентаря;

Расходы по охране труда;

Прочие расходы.

Расчет расходов на амортизацию и затрат на ремонт части здания и сооружений, занимаемых участком.

а) Расходы на амортизацию зданий принимаются по нормам амортизационных отчислений.

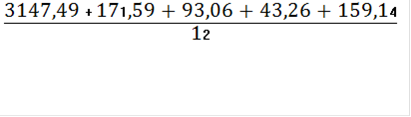

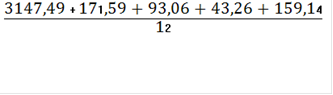

За.зд = = 38,63 у.е.;

б) Расходы на ремонт зданий принимаются в размере 9% от стоимости части зданий, занимаемых участком.

Зр.зд.=  = 123,19 у.е.

= 123,19 у.е.

Расходы по содержанию зданий и сооружений цеха.

а) затраты на электроэнергию для освещения определяем по формуле:производственная площадь участка цеха;

- число часов освещения в год при двусменной работе;

,05 - коэффициент, учитывающий дежурное освещение.

Зэн.осв. =

= 10,35 у.е.

= 10,35 у.е.

б) Затраты на отопление определяем по формуле:

Зотоп. =  ; (4.10)

; (4.10)

от - средний расход тепла на 1м³ объема отапливаемого помещения;

Тот - Число часов отопительного сезона (Тот = 4320);объем здания, занимаемого участком;

Цп - цена пара (Цп = 3,2 у.е./т).

Зотоп.=

= 27,89 у.е.

= 27,89 у.е.

в) Расходы на воду для хозяйственных нужд определяем из расчета расхода 25 м³ на одного работающего в год.

Зв.х.н. =  = 17,91 у.е.

= 17,91 у.е.

Суммарные затраты на содержание части зданий и сооружений цеха, занимаемого участком составят:

Зсод.= 10,35+27,89+17,94 = 56,15 у.е.

|

|

|

Расходы на содержание цехового персонала.

При расчетах заработная плата основная, дополнительная руководителей, специалистов и служащих общецеховых служб с отчислениями может приниматься в размере 20% от фонда заработной платы основных и вспомогательных рабочих с отчислениями.

Зц.п. = 0,2*(9768,42+3937,34)= 2892,17 у.е.

Возмещение износа малоценного и быстроизнашивающегося инвентаря определяются в размере 50% от первоначальных затрат на его приобретение. Годовые затраты на приобретение - 5% от зарплаты рабочих.

Зприобр. = 0,05*(9768,42+3937,34) = 723,04 у.е.

Тогда затраты на возмещение износа малоценного и быстроизнашивающегося инвентаря за плановый выпуск составят:

Звозм. = 723,04*0,5/12 = 30,127 у.е.

Расходы по охране труда принимаем 11 у.е. на одного рабочего.

Зох.тр. = (45*11)/12= 41,25 у.е.

Прочие расходы принимаем в размере 7,5 у.е на одного работающего.

Зпр.= (7,5*45)/12= 28,13 у.е.

Смета общехозяйственных (общезаводских) расходов

Смета общехозяйственных расходов включает заработную плату административно-управленческого персонала, работников конструкторского, технологического отделов, отдела материально-технического снабжения и других, отчисления на социальные нужды, расходы на служебные командировки, прочие административно-управленческие расходы, затраты на содержание и ремонт зданий и сооружений общезаводского характера, содержание сторожевой и пожарной охраны, расходы по подготовке кадров, прочие общехозяйственные расходы.

Затраты по данной статье рассчитываем по формуле:

Зох.=  ; (4.11)

; (4.11)

Нох - процент общехозяйственных расходов (60-80% от основной заработной платы основных рабочих).

Зох.=  = 3294 у.е.

= 3294 у.е.

Смета расходов по подготовке и освоению производства новых видов продукции составляется на каждый вид вновь осваиваемой продукции и включает: затраты по конструированию изделия, проектированию технологических процессов и специальной технологической оснастки, перепланировке и переналадке оборудования, платежи научно-исследовательским и проектным организациям.

Зп.о. =

; (4.12)

; (4.12)

Носв. - процент расходов на освоение производства (Носв.= 10%)

Зп.о. =  = 549 у.е.

= 549 у.е.

Смета косвенных расходов

Таблица 4.3

| № | Наименование статьи затрат | Условное обозначение | Сумма затрат на плановый выпуск продукции | ||||

| 1. Смета расходов, связанная с работой оборудования | |||||||

| 1. | Амортизационные отчисления на восстановление производственного и транспортного оборудования (с учетом дорогостоящей оснастки и производственного инвентаря) | За.об. | 301,21 | ||||

| 2. | Затраты на содержание оборудования, в том числе на потребляемую электроэнергию, топливо смазочные и прочие вспомогательные материалы | Зсод.об | 296,12

| ||||

| 3. | Зарплата вспомогательных рабочих, занятых обслуживанием оборудования (основная, дополнительная с социальными отчислениями) | Зз.в.р. | 3937,34 | ||||

| 4. | Заработная плата мастеров (основная, дополнительная с социальными отчислениями) | Зз.итр | 1077,3 | ||||

| 5. | Затраты на текущий ремонт оборудования (производственного и транспортного) | Зрем.об | 65,62 | ||||

| 6. | Затраты на возмещение износа малоценных и быстроизнашивающихся инструментов и оснастки | Зиз.и | 70,5 | ||||

| Итого | Роб | 5748,09 | |||||

| 2. Смета общепроизводственных расходов | |||||||

| 1. | Расходы на амортизацию и затраты на ремонт зданий и сооружений | За.р | 161,82 | ||||

| 2. | Расходы по содержанию части зданий и сооружений, занимаемых участком | Зсод. | 56,15 | ||||

| 3. | Расходы по охране труда | Зохр. | 41,25 | ||||

| 4. | Прочие затраты | Зпр. | 28,13 | ||||

| 5. | Расходы на содержание цехового персонала | Зц.п. | 2892,17 | ||||

| 6. | Возмещение износа малоценного и быстроизнашивающегося инвентаря | Зизн.инв. | 30,13 | ||||

| Итого | Роп. | 3209,65 | |||||

| 3. Общехозяйственные расходы, расходы на подготовку производства | |||||||

| 1. | Общехозяйственные расходы, определяемые в процентном соотношении к основной заработной плате основных рабочих | Рох. | 3294 | ||||

| 2. | Расходы на подготовку производства, определяемые в процентном соотношении к основной заработной плате основных рабочих | Рп.о. | 549 | ||||

| Итого, смета комплексных расходов | См комп. | 12800,74 | |||||

Калькуляция себестоимости единицы продукции

Калькуляция себестоимости единицы продукции осуществляется на основе данных таблиц.

поточный производство себестоимость организация

Таблица 4.4 - Калькуляция себестоимости единицы продукции

| Наименование статьи затрат | Условное обозначение | Сумма затрат на плановый выпуск продукции, у.е. |

| Материальные затраты | ЗМ | 72,72 |

| Заработная плата основных производственных рабочих (основная и дополнительная) | ЗЗ.П. | 7695 |

| Отчисления на социальные нужды с заработной платы основных производственных рабочих | ОЕ.С.Н. | 2000,7 |

| Расходы на содержание и эксплуатацию оборудования | РОБ. | 5748,09 |

| Расходы на подготовку и освоение производства новых изделий | РП.О. | 549 |

| Общепроизводственные расходы | РОП. | 3209,65 |

| Общехозяйственные расходы | РОХ. | 3580,2 |

| Итого производственная себестоимость | СПРОИЗВ. | 22855,36 |

| Коммерческие расходы (внепроизводственные) | ЗКОМ. | 228,55 |

| Итого полная себестоимость продукции | СПОЛН. | 23083,91 |

Расчет технико-экономических показателей работы участка

Результаты производственно-хозяйственной деятельности любого производственного подразделения оценивают с помощью системы технико-экономических показателей. Они дают возможность судить о степени использования материальных, трудовых и финансовых ресурсов подразделения.

Таблица 4.5 - Технико-экономические показатели работы участка

| № | Наименование показателя | Единица измерения | Значение показателя |

| 1. | Годовой выпуск изделий: а) в натуральном виде: б) в стоимостном виде: | шт. у.е. | 4500 72,72 |

| 2. | Общая стоимость основных фондов | тыс.руб. | 42501,7 |

| 3. | Общая площадь участка, в том числе: а)производственная б)вспомогательная | м² м² | 67,04 20,11 |

| 4. | Количество единиц оборудования | шт. | 16 |

| 5. | Количество работающих, в том числе: а)осн. производственных рабочих б)вспомогательных рабочих в)ИТР и управленческого персонала | чел. чел. чел. | 29 12 4 |

| 6. | Себестоимость единицы продукции: | у.е/шт. | 5,13 |

Экономическая эффективность поточного производства

Широкое распространение поточных методов производства объясняется их высокой эффективностью.

Для поточного производства характерны: широкое применение высокопроизводительного специального оборудования, высокий уровень механизации и автоматизации ручных и транспортных работ и транспортных операций и наиболее полное использование оборудования, материалов и прочих средств производства.

Эффективность поточных методов выражается в повышении производительности труда, увеличении выпуска продукции, снижении использования производственных площадей, меньшем числе межцеховых и цеховых кладовых, экономии материалов, снижении себестоимости продукции и т.д.

На повышение производительности труда при поточном производстве оказывает влияние ряд факторов, среди которых можно отметить следующие:

освобождение рабочих от затрат излишнего и тяжелого физического труда. Доставка на рабочие места материалов и полуфабрикатов, а также дальнейшее перемещение предметов труда осуществляются с помощью специальных транспортных средств;

ликвидация или снижение к минимуму простоев рабочих из-за переналадок оборудования, неравномерной загрузки, непропорциональности мощностей рабочих мест;

приобретение рабочими производственных навыков вследствие того, что они в течение длительного времени выполняют одну и ту же операцию или ее часть;

повышение точности заготовок и материалов, в результате чего сокращается время на обработку и изготовление продукции;

снижение трудоемкости процессов производства за счет применения в потоке передовой технологии и техники и оптимальных режимов работы оборудования.

На снижение себестоимости влияют следующие факторы:

сокращение з/п на единицу изделия благодаря повышению производительности труда и снижению трудоемкости продукции;

уменьшение затрат на основные материалы и полуфабрикаты в результате рационального выбора этих материалов, установление более экономичных размеров и допусков материалов и припусков на полуфабрикаты, применение наиболее эффективных методов централизованного метода раскроя с учетом максимального использования отходов производства;

сокращение удельных расходов инструментов благодаря применению техники обоснованных типов и размеров инструментов, оптимальных скоростей, установленных режимов работы оборудования, организации принудительной смены и централизованной заточки;

экономное расходование в результате интенсификации процессов и увеличение выпуска продукции;

наиболее полное использование оборудования, зданий и сооружений благодаря целесообразной планировке оборудования, непрерывности и равномерности процесса производства, пропорциональности мощностей и сведения простоев оборудования до минимума;

сокращение брака в результате тщательной разработки технологического процесса, постоянства применения материалов и режимов работы, освоения рабочими технологических процессов.

Внедрение поточного производства приводит к значительному сокращению продолжительности производственного цикла, уменьшению заделов и общего объема незавершенного производства.

Однако переход на поточное производство влечет за собой и рост капитальных вложений. В связи с этим необходимо определять размер капитальных вложений и их экономический эффект.

Выводы

Поточное производство является наиболее экономически целесообразной и конкурентоспособной формой организации процессов изготовления изделий и входящих в них элементов.

Это предопределяется:

) высоким техническим и opганизационно-экономическим уровнем поточных пиний;

) применением прогрессивных технологий, сберегающих материальные, энергетические, трудовые и другие ресурсы:

) высоким качеством изготовляемых изделий и сравнительно меньшими издержками на их производство;

) организационно-экономическими решениями.

Выбор организационных форм поточных линий определяется тактом работы линии, степенью синхронизации операций технологического процесса, уровнем загрузки рабочих мест на линии.

Из основных проблем можно назвать такие, как моральный и физический износ станочного парка; устаревание технологических линий; отсутствие средств на инновации; отсутствие подготовленных кадров для работы на высокотехнологичном оборудовании; отсутствие политической и экономической стабильности, мешающее стабильной работе программ по активному внедрению достижений НТП.

В ходе выполнения курсовой работы было произведено проектирование однопредметной прерывно-поточной линии. Были найдены следующие основные показатели: такт выпуска изделия равен 4,35 мин./шт., средний коэффициент загрузки рабочих мест равен 80%, общее количество работающих равно 45 чел., производственна площадь участка равна 67,04 м², себестоимость изделия равна 5,13 у.е.

По данной курсовой работе можно сделать следующий вывод: Эффективность поточных методов выражается в повышении производительности труда, увеличении выпуска продукции, снижении использования производственных площадей, меньшем числе межцеховых и цеховых кладовых, экономии материалов, снижении себестоимости продукции.

Прерывно-поточные линии характеризуются тем, что здесь часть или все операции технологического процесса не равны или не кратны по длительности такту выпуска. По данной причине для этих потоков характерна прерывность в загрузке станков, рабочих и в движении изделий. В прерывно-поточном производстве возникает ряд проблем, связанных с сокращением экономических потерь от прерывности, что значительно усложняет планирование ППЛ по сравнению с непрерывным потоком. Технико-экономические показатели прерывно-поточного производства ниже, чем непрерывно-поточного, - больше длительность цикла, объем и стоимость незавершенного производства. Прерывно-поточные линии являются в настоящее время преобладающей формой поточного производства в механических цехах, так как технически их организация значительно проще, чем непрерывно-поточных линий.

Наиболее эффективными являются однопредметные непрерывно-поточные линии. Они широко применяются в различных цехах машиностроительных заводов с массовым производством, наиболее часто - при сборке, поскольку легче всего добиться выравнивания длительности операций путем их дробления и перегруппировки.

Список используемой литературы

1. Ю.В. Скворцов, Л.А. Некрасов, «Организация и планирование машиностроительного производства», Высшая школа, 2008 г., 455 с.

2. Б.В. Власов «Выбор рациональных форм организации производства», Инфра-М., 2007 г., 662 с.

. Н.Т. Ткалин «Прогрессивные формы поточного производства», Высшая школа, 2009 г., 522 с.

. М.Е. Егоров «Основы проектирования машиностроительных заводов», М.: Высш. школа, 2008 г., 464 с.

. С.М. Мерков, «Проектирование участка механического цеха», Высшая школа, 2008 г., 347 с.

. И.М. Разумов, «Организация и планирование машиностроительного завода», М.: «Машиностроение», 2007 г. - 597 с.

. В.А. Мищенко, Н.И. Погорелов, «Организация, планирование и управление на приборостроительных предприятиях» Финансы и статистика, 2008г., 400 с.

. Аврашков Л.Я., Адамчук В.В., Антонова О.В. «Экономика предприятия», ЮНИТИ, 2008 г., 398 с.

. Вильям ДЖ. Стивенсон «Управление производством», БИНОМ, 2007 г., 423 с.

. Грузинов В.П., Грибов В.Д. «Экономика предприятия», ИЭП, 2009 г., 366 с.

. Калачева А.П. «Организация работы предприятия», ПРИОР, 2008 г., 431 с.

. Сергеев И.В. «Экономика предприятия», Финансы и статистика, 2008 г., 304 с.

|

|

|