|

2.1 Расчет параметров уравнений линейной и нелинейной парной регрессии

|

|

|

|

2. 1 Расчет параметров уравнений линейной и нелинейной парной регрессии

2. 1. 1 Расчет параметров линейной парной регрессии

Парная линейная регрессия имеет вид:

ŷ x = a + b · x,

где ŷ x – результативный признак, характеризующий экспорт; x – фактор (импорт);

a, b – параметры, подлежащие определению.

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессии используется метод наименьших квадратов. Он позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака (экспорт товаров) y от теоретических ŷ x будет минимальной. В этом случае для определения параметров a и b линейной регрессии необходимо решить следующую систему уравнений:

На основании исходных данных выполнены расчеты, которые при  = 12 представлены в табл. 1. 1

= 12 представлены в табл. 1. 1

Таблица 1. 1

| Номер п. п. |

|

|

|

|

|

|

|  % %

|

| 11, 7 | 21, 5 | 136, 890 | 462, 250 | 251, 550 | 20, 267 | 1, 233 | 5, 734 | |

| 14, 1 | 23, 6 | 198, 810 | 556, 960 | 332, 760 | 23, 481 | 0, 119 | 0, 502 | |

| 26, 6 | 289, 000 | 707, 560 | 452, 200 | 27, 365 | 0, 765 | 2, 877 | ||

| 16, 7 | 27, 2 | 278, 890 | 739, 840 | 454, 240 | 26, 964 | 0, 236 | 0, 869 | |

| 17, 5 | 29, 7 | 306, 250 | 882, 090 | 519, 750 | 28, 035 | 1, 665 | 5, 606 | |

| 18, 6 | 26, 9 | 345, 960 | 723, 610 | 500, 340 | 29, 508 | 2, 608 | 9, 696 | |

| 19, 4 | 29, 9 | 376, 360 | 894, 010 | 580, 060 | 30, 580 | 0, 680 | 2, 273 | |

| 20, 1 | 31, 1 | 404, 010 | 967, 210 | 625, 110 | 31, 517 | 0, 417 | 1, 341 | |

| 18, 8 | 28, 5 | 353, 440 | 812, 250 | 535, 800 | 29, 776 | 1, 276 | 4, 477 | |

| 22, 2 | 34, 8 | 492, 840 | 1211, 040 | 772, 560 | 34, 330 | 0, 470 | 1, 352 | |

| 22, 6 | 36, 1 | 510, 760 | 1303, 210 | 815, 860 | 34, 865 | 1, 235 | 3, 420 | |

| 24, 8 | 38, 6 | 615, 040 | 1489, 960 | 957, 280 | 37, 812 | 0, 788 | 2, 042 | |

| Сумма | 223, 500 | 354, 500 | 4308, 250 | 10749, 990 | 6797, 510 | - | - | - |

| Среднее значение | 18, 625 | 29, 542 | 359, 021 | 895, 833 | 566, 459 | - | - | - |

|

|

|

С учетом обозначений при n = 12

= (y1 + y2 + … + y12)/12;

= (y1 + y2 + … + y12)/12;  = (x1 + x2 + … + x12)/12;

= (x1 + x2 + … + x12)/12;

= (y1x1 + y2x2 + … + y12 x12)/12;

= (y1x1 + y2x2 + … + y12 x12)/12;

= (x12 + x22 + … + x12)/12; Sx2 =

= (x12 + x22 + … + x12)/12; Sx2 =

2.

2.

Значения параметров линейной регрессии вычисляются по формулам:

b = (  )/( 2) = (566, 459 – 29, 542× 18, 625) / (359, 021– 18, 625 × 18, 625) = 1, 3393;

)/( 2) = (566, 459 – 29, 542× 18, 625) / (359, 021– 18, 625 × 18, 625) = 1, 3393;

a = – b  = 29, 542– 1, 3393× 18, 625= 4, 5978.

= 29, 542– 1, 3393× 18, 625= 4, 5978.

Тогда уравнение регрессии, являющееся линейной моделью импорта в зависимости от экспорта, примет вид:

ŷ x = 4, 5978 + 1, 3393 · x.

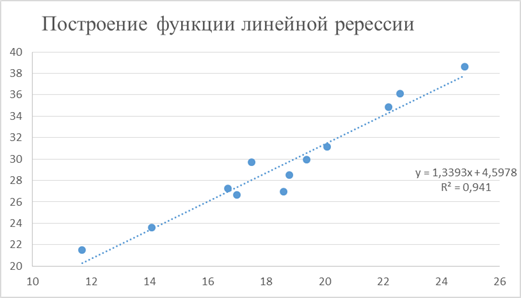

На Рис. 5 представлены опытные значения импорта и экспорта товаров, а также теоретические значения импорта за 12 месяцев.

Рис. 1. 5

На Рис. 6 выполнено построение линейной функции регрессии.

Рис. 1. 6

2. 1. 2 Расчет параметров степенной парной регрессии

Степенная парная регрессия относится к нелинейным регрессиям по оцениваемым параметрам. Однако она считается внутренне линейной, так как логарифмирование ее приводит к линейному виду. Таким образом, построению степенной модели

предшествует процедура линеаризации переменных. Линеаризация позволяет использовать для определения параметров функции регрессии метод наименьших квадратов. При этом оценки параметров будут вычислены по алгоритму, изложенному в 2. 1. 1.

для этой цели проведем логарифмирование обеих частей уравнения:

lg ŷ = lg a + b lg x.

Обозначим через Ŷ = lg ŷ ; X = lg x; A = lg a. Тогда уравнение примет вид:

Ŷ = A + b X.

Как отмечалось, для расчета параметров А и b используются соотношения метода наименьших квадратов, поскольку в новых переменных Y и X соотношение стало линейным, аследовательно, оценки параметров будут состоятельными, несмещенными и эффективными.

Весь предварительный расчет параметров степенной функции регрессии аналогично линейной сведен в табл. 1. 2.

Таблица 1. 2

| Номер п/п |

|

|

|

|

|

|

|

|

| 2, 460 | 3, 068 | 6, 050 | 9, 413 | 7, 546 | 20, 466 | 1, 034 | 4, 810 | |

| 2, 646 | 3, 161 | 7, 002 | 9, 993 | 8, 365 | 23, 730 | 0, 130 | 0, 552 | |

| 2, 833 | 3, 281 | 8, 027 | 10, 764 | 9, 296 | 27, 526 | 0, 926 | 3, 479 | |

| 2, 815 | 3, 303 | 7, 927 | 10, 911 | 9, 300 | 27, 140 | 0, 060 | 0, 222 | |

| 2, 862 | 3, 391 | 8, 192 | 11, 500 | 9, 706 | 28, 166 | 1, 534 | 5, 166 | |

| 2, 923 | 3, 292 | 8, 545 | 10, 838 | 9, 623 | 29, 561 | 2, 661 | 9, 893 | |

| 2, 965 | 3, 398 | 8, 793 | 11, 545 | 10, 076 | 30, 565 | 0, 665 | 2, 225 | |

| 3, 001 | 3, 437 | 9, 004 | 11, 814 | 10, 314 | 31, 437 | 0, 337 | 1, 083 | |

| 2, 934 | 3, 350 | 8, 608 | 11, 222 | 9, 828 | 29, 813 | 1, 313 | 4, 607 | |

| 3, 100 | 3, 550 | 9, 611 | 12, 600 | 11, 004 | 34, 015 | 0, 785 | 2, 256 | |

| 3, 118 | 3, 586 | 9, 722 | 12, 861 | 11, 182 | 34, 500 | 1, 600 | 4, 431 | |

| 3, 211 | 3, 653 | 10, 310 | 13, 346 | 11, 730 | 37, 138 | 1, 462 | 3, 787 | |

| Сумма | 34, 868 | 40, 471 | 101, 789 | 136, 809 | 117, 970 | - | - | - |

| Среднее значение | 2, 906 | 3, 373 | 8, 482 | 11, 401 | 9, 831 | - | - | - |

|

|

|

Тогда

b = (  –

–

)/Sx2 = (9, 831 – 3, 373·2, 906)/( 11, 401 – 2, 906·2, 906) = 1, 17351;

)/Sx2 = (9, 831 – 3, 373·2, 906)/( 11, 401 – 2, 906·2, 906) = 1, 17351;

A = – b · = 3, 373 – 1, 17351·2, 906= -0, 0373.

Таким образом, степенное уравнение регрессии с учетом логарифмических переменных будет иметь вид:

Ŷ = -0, 0373+ 1, 17351·X.

Выполнив его потенцирование, получим:

ŷ x = 2, 909 x 0, 7932

Подставляя в последнее уравнение фактические значения x, получаем теоретическое значение ŷ x. Эти значения приведены в табл. 2. 2.

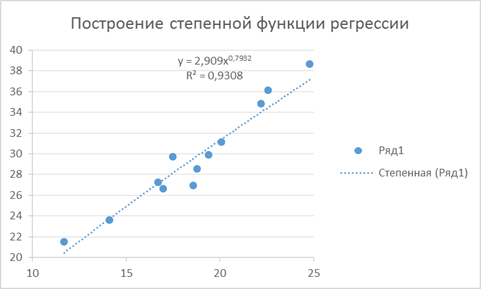

На Рис. 7 представлены опытные значения опытные значения экспорта, млрд $ и импорта, млрд $, а также теоретические значения импорта за 12 месяцев. На Рис. 8 выполнено построение степенной функции регрессии.

Рис. 1. 7

Рис. 1. 8

2. 1. 3 Расчет параметров показательной парной регрессии

Поскольку показательная функция относится к классу нелинейных по оцениваемым параметрам, то построению функции парной показательной регрессии

ŷ x = a·bx

предшествует, как и в случае степенной функции регрессии, процедура линеаризации переменных с помощью логарифмирования обеих частей функции регрессии. После логарифмирования получим следующее выражение:

lg ŷ х =lg a + x lg b.

Введя обозначения переменных и констант

Ŷ = lg ŷ х, A = lg a, B = lg b,

получим линейное уравнение регрессии в новых переменных:

Ŷ = A + B x.

Для определения параметров все вычисления сведены в табл. 1. 3.

Таблица 1. 3

| Номер п/п | x | Y | x × Y | x2 | Y2 |

|

|

|

| 11, 7 | 3, 068 | 35, 896 | 136, 890 | 9, 413 | 21, 293 | 0, 207 | 0, 964 | |

| 14, 1 | 3, 161 | 44, 574 | 198, 810 | 9, 993 | 23, 774 | 0, 174 | 0, 738 | |

| 3, 281 | 55, 775 | 289, 000 | 10, 764 | 27, 161 | 0, 561 | 2, 110 | ||

| 16, 7 | 3, 303 | 55, 164 | 278, 890 | 10, 911 | 26, 790 | 0, 410 | 1, 509 | |

| 17, 5 | 3, 391 | 59, 345 | 306, 250 | 11, 500 | 27, 792 | 1, 908 | 6, 424 | |

| 18, 6 | 3, 292 | 61, 234 | 345, 960 | 10, 838 | 29, 232 | 2, 332 | 8, 670 | |

| 19, 4 | 3, 398 | 65, 918 | 376, 360 | 11, 545 | 30, 326 | 0, 426 | 1, 426 | |

| 20, 1 | 3, 437 | 69, 088 | 404, 010 | 11, 814 | 31, 317 | 0, 217 | 0, 699 | |

| 18, 8 | 3, 350 | 62, 978 | 353, 440 | 11, 222 | 29, 502 | 1, 002 | 3, 516 | |

| 22, 2 | 3, 550 | 78, 802 | 492, 840 | 12, 600 | 34, 488 | 0, 312 | 0, 896 | |

| 22, 6 | 3, 586 | 81, 050 | 510, 760 | 12, 861 | 35, 128 | 0, 972 | 2, 693 | |

| 24, 8 | 3, 653 | 90, 601 | 615, 040 | 13, 346 | 38, 863 | 0, 263 | 0, 681 | |

| Сумма | 223, 5 | 40, 471 | 760, 425 | 4308, 250 | 136, 809 | |||

| Среднее значение | 18, 625 | 3, 373 | 63, 369 | 359, 021 | 11, 401 |

|

|

|

C учетом табличных данных значения параметров линейной регрессии составят:

B =  / Sx2 = (63, 369 – 3, 373× 18, 625)/12, 130= 0, 04572;

/ Sx2 = (63, 369 – 3, 373× 18, 625)/12, 130= 0, 04572;

A =  – B

– B  = 3, 373 – 0, 004572× 18, 625 = 2, 521.

= 3, 373 – 0, 004572× 18, 625 = 2, 521.

Таким образом, получено уравнение

Ŷ = 2, 521 + 0, 04572x,

или после потенцирования

ŷ x = 12, 441 (1, 047) x.

На Рис. 9 представлены опытные значения экспорта и импорта товаров в 2007 году, а также теоретические значения экспорта. На Рис. 10 выполнено построение показательной функции регрессии.

Рис. 1. 9

Рис. 1. 10

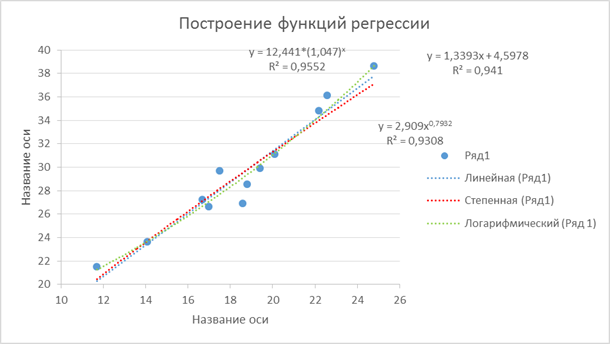

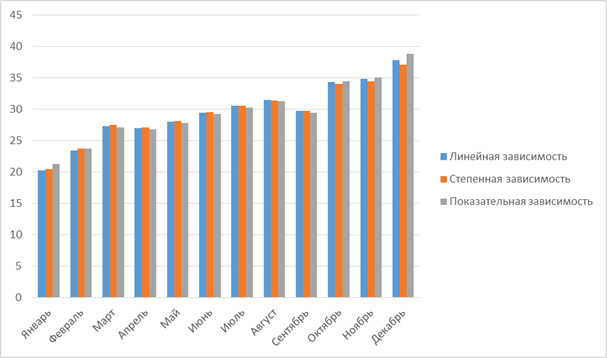

На Рис. 1. 11 и Рис. 1. 12 представлены все построенные функции регрессии

Рис. 1. 11

Рис. 12

Построенная функция регрессии дает возможность рассчитывать прогнозные значения средних экспорта товаров (𝑦 ̂ 𝑥 ) при импорте товаров (x). Парная линейная регрессия, судя по графику (рис. 1. 11), расположена достаточно близко к опытным данным. В первом приближении можно принять парную линейную регрессию для расчета прогнозных значений потребительских расходов в расчете на душу населения. Вместе с тем, для более точной оценки качества и статистической значимости регрессии следует использовать известные статистические критерии.

|

|

|