|

Рынок банковских пластиковых карточек в республик е Беларусь

|

|

|

|

До 2000 года в Беларуси карточный рынок был представлен только отдельными банками с узким спектром предоставляемых услуг. В 2004 году с принятием Национальным банком Концепции развития розничных банковских услуг в Республике Беларусь до 2010 года, одобренной постановлением Правления Национального банка Республики Беларусь от 29.07.2004 №120 [9], ситуация с обслуживанием и предоставлением услуг населению с каждым годом кардинально изменялась. В настоящее время благодаря реализации Концепции и стратегической политике участников финансового рынка практически все белорусские банки работают с данным сегментом банковского бизнеса. Успех банков на данном рынке - это результат маркетинговой, процентной, тарифной политики, основанной на расширении спектра услуг и повышении их качества, персональном подходе к каждому клиенту, развитии новых высокотехнологичных продуктов и совершенствовании бизнес-процессов, дистанционных технологий управления финансами.

В настоящее время постановлением Совета Министров Республики Беларусь и Национального банка в 2013 году утвержден и реализуется план совместных действий государственных органов и участников финансового рынка по развитию в Республике Беларусь системы безналичных расчетов по розничным платежам с использованием современных электронных платежных инструментов и средств платежа на 2013-2015 годы [13]. Основной целью плана является увеличение доли безналичных расчетов по розничным платежам, что будет способствовать уменьшению наличного денежного обращения, улучшению уровня банковского обслуживания населения, повышению прозрачности финансовых операций субъектов хозяйствования и граждан.

|

|

|

С целью решения проблем, связанных с организацией приема платежей от физических и юридических лиц, в Республике Беларусь было создано единое расчетное информационное пространство (ЕРИП). Для его развития осуществляется постепенный переход производителей услуг по расчетам с населением на взаимодействие с банковской системой через АИС «Расчет». По данным за январь - июнь 2013 года, количество платежей в ЕРИП составило 103,3 млн руб., при этом за январь - июнь 2012 г. оно составляло 63,7 млн.руб. [4] По состоянию на 1 января 2014 года в ЕРИП участвовали 27 расчетных агентов, которые занимаются оказанием услуг по приему платежей от населения. Количество пунктов приема платежей достигло 15,3 тыс. Несмотря на достигнутые успехи, по уровню развития безналичных розничных платежей Республика Беларусь еще отстает от многих развитых и развивающихся стран. В США, например, доля наличных денег в общем объеме денежной массы составляет около 7%, в Евросоюзе ― 10%, в Дании, Хорватии, Эстонии, Бразилии, Турции ― менее 10%. В Республике Беларусь данный показатель составляет 17%, что свидетельствует о недостаточном развитии безналичных расчетов населения в нашей стране. [18]

Для координирования деятельности по реализации плана при Национальном банке создан Межведомственный координационный совет по развитию системы безналичных расчетов, в который входят представители Национального банка, государственных органов, банков, платежных систем. Также при Ассоциации белорусских банков организована работа Комитета по безналичным расчетам, в заседаниях которого принимают участие представители банковского сообщества, Национального банка, поставщиков инновационных решений для реализации новых банковских продуктов, правоохранительных органов. В структуре центрального аппарата Национального банка создано самостоятельное управление по развитию банковских карточек и электронных денег.

|

|

|

23 банка Республики Беларусь эмитируют банковские платежные карточки внутренних и международных платежных систем:

ОАО «Белагропромбанк»;

- ОАО «Белагропромбанк» <http://www.belapb.by/>;

- ОАО «БПС-Сбербанк» <http://www.bps-sberbank.by/>;

- ОАО «АСБ Беларусбанк» <http://www.belarusbank.by/>;

- ОАО «Белинвестбанк» <http://www.belinvestbank.by/>;

- ОАО «Приорбанк»;

- ОАО «Банк БелВЭБ» <http://www.bveb.by/>;

- ОАО «Паритетбанк» <http://www.paritetbank.by/>;

- -ОАО «БНББанк» <http://www.bnb.by/>;

- ОАО «Белгазпромбанк» <http://www.belgazprombank.by/>;

- -ЗАО «РРББанк» <http://www.rrb.by/>;

- ЗАО «МТБанк» <http://www.mtb.by/>;

- ОАО «Технобанк» <http://www.tb.by/>;

- ОАО <http://www.fransabank.by/> «Франсабанк»;

- ЗАО «Трастбанк» <http://www.trustbank.by/>;

- ЗАО «Банк ВТБ» (Беларусь) <http://www.vtb-bank.by/>;

- -ЗАО «АльфаБанк» <http://www.alfa-bank.by/>;

- -ОАО «Банк МоскваМинск» <http://www.mmbank.by/>;

- ЗАО «Дельта Банк» <http://www.deltabank.by/>;

- ОАО «ХКБанк» <http://www.homecredit.by/>;

- ЗАО «БТА Банк» <http://www.btabank.by/>;

- ЗАО «БСБ Банк» <http://www.bsb.by/>;

- ЗАО <http://www.sbb.by/> «Идея-Банк»;

- ЗАО «Цептер Банк» <ЗАО%20>. [10]

Основные количественные характеристики и показатели карточного бизнеса в Республике Беларусь по состоянию на 1 января 2014 года:

Количество выпущенных в обращение карточек - 11,8 млн. единиц, из них:

карточки внутренней платежной системы БЕЛКАРТ - 5,3 млн. единиц (45% от общего количества карточек);

карточки международной платежной системы VISA - 4,5млн.единиц (38%);

карточки международной платежной системы MasterCard - 2 млн. единиц (17%).

Виды карточек:

дебетовые - 11,3 млн. единиц;

кредитные - 0,5 млн. единиц;

личные (физических лиц) - 11,76 млн. единиц;

корпоративные (юридических лиц) - 0,04 млн. единиц.

Показатель количества карточек на 1 человека:

в целом по республике - 1,3 единицы;

в г. Минске - 2 карточки.

В 2013 году на территории Республики Беларусь проведено операций с использованием банковских платежных карточек:

по количеству - 737,8 млн. операций;

по сумме - 238,3 трлн. бел. руб.

В среднем на 1 платежную карточку в год приходится:

в Республике Беларусь - 62 платежа, в том числе 43 безналичных платежа;

в мире - 18 платежей, странах Западной Европы - 47, Канаде и США - 45 (исследования компании RBR - Retail Banking Research за 2012 год).

Показатель доли безналичных операций в общем объеме операций с использованием карточек:

|

|

|

по количеству - 68,4%;

по сумме - 21,5%.

Показатель количества карточек на 1 платежный терминал в организациях торговли (сервиса):

в Республике Беларусь - 160 карточек;

в среднем по миру - 186 карточек (исследования компании RBR - Retail Banking Research за 2012 год).

Показатели развития программно-технической инфраструктуры:

платежные терминалы в организациях торговли (сервиса) - 73 627 единиц;

организации торговли (сервиса) - 49 539 единиц;

банкоматы - 4088 единиц;

инфокиоски - 3586 единиц;

количество используемого в Беларуси кассового оборудования, зарегистрированного субъектами хозяйствования в налоговых органах, составляло 240 тыс. единиц, что в 3 раза больше количества платежных терминалов.

Доля безналичного денежного оборота в розничном товарообороте за 2013 год составила 16%. [10, 11]

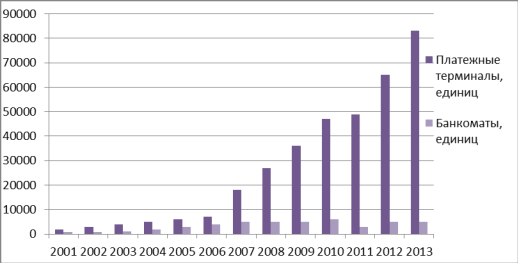

Развитие рынка банковских платежных карточек и объектов инфраструктуры для обслуживания карточек в Республике Беларусь во временном периоде с 2001 года по 2014 год предоставлено на рисунках 1 и 2.

Рисунок 1 - Количество банковских платежных карточек. Примечание - Источник: [10]

Представленная на рисунке 1 информация характеризует картину быстрого развития рынка банковских платежных карточек на территории Республики Беларусь за короткий временной интервал в 13 лет. Если в 2001 году на 1000 человек приходилось 19 карточек, то по состоянию на 1 января 2014 года данный показатель составил 1300 карточек. Таким образом, за данный период количество эмитированных карточек увеличилось в 60 раз, и на сегодняшний день их общее число (11,8 млн. карточек) превышает количество жителей республики (население на 01.01.2014 - 9,46 млн. человек).

Рисунок 2 - Динамика развития платежных терминалов и банкоматов. Примечание - Источник: [10]

Существенный рост количества карточек за последние несколько лет обусловлен, прежде всего, их выдачей физическим лицам в рамках реализации зарплатных проектов, а также проведением банками своей депозитной политики, ориентированной на конъюнктуру депозитного рынка, диверсифицированность клиентской базы, установление долгосрочных отношений с клиентами. В целях сохранения традиционной клиентуры и привлечения новых вкладчиков банками проводится работа по совершенствованию механизмов привлечения временно свободных денежных средств населения с предоставлением возможности выбора эффективных форм сбережений, соответствующих клиентским требованиям к надежности, доходности, ликвидности. Банки внедряют новые банковские услуги с использованием банковских платежных карточек, такие как «сберегательные карты» к текущему (расчетному) счету клиента с высокими процентными ставками и возможностью осуществления переводов по данной карте.

|

|

|

Начиная с 2000 года в нашей стране наряду с ростом количества выпускаемых банками карточек осуществлялась интенсивная работа и по развитию программно-технической инфраструктуры по их обслуживанию. Наиболее ощутимый прирост наблюдался по установке платежных терминалов в организациях торговли и сервиса (рисунок 2).

Количество платежных терминалов и банкоматов за представленный период (2001-2013 гг.) увеличилось в 60 и 22 раза соответственно.

Существенное ежегодное в последние пять лет увеличение платежных терминалов в ОТС обусловлено проведением целенаправленной политики Министерства по налогам и сборам, Министерства торговли и Национального банка по расширению перечня торговых объектов, в которых обязательна установка платежных терминалов (торговые объекты, объекты общественного питания, придорожный сервис, кассы пассажирских терминалов, аэропортов, железнодорожных вокзалов, кассовых залов станций метрополитена и др.), а также по обязательному приему в организациях ОТС к оплате карточек внутренней платежной системы БЕЛКАРТ наряду с карточками международных платежных систем VISA и MasterCard. [5]

|

|

|