|

Анализ показателей логистики предприятия

|

|

|

|

логистика организационный поставщик

В таблице 2.1 представлена структура и динамика реализованных товаров ООО «Балтик Оптик».

Таблица 2.1/ Анализ динамики и структуры выручки ООО «Балтик Оптик» в 2012-2013 гг., тыс. руб.

| Товарная группа | 2012 год | 2013 год | Изменение абсолютного значения | Изменение удельного веса, % | |||

| Абсолютное значение | Уд. вес, % | Абсолютное значение | Уд. вес, % | Абсолютное изменение | Темп прироста, % | ||

| Очки коррекционные | 18952 | 60,74 | 18011 | 57,36 | -941 | -4,97 | -3,38 |

| Очки солнечные | 7211 | 23,11 | 6980 | 22,23 | -231 | -3,20 | -0,88 |

| Линзы контактные (коррекционные) | 3995 | 12,80 | 4025 | 12,82 | 30 | 0,75 | 0,01 |

| Аксессуары | 821 | 2,63 | 2011 | 6,40 | 1190 | 144,95 | 3,77 |

| Прочие товары | 221 | 0,71 | 373 | 1,19 | 152 | 68,78 | 0,48 |

| ИТОГО | 31200 | 100,00 | 31400 | 100,00 | 200 | 0,64 | 0,00 |

Выручка предприятия составила в 2013 году 31400 тыс. руб. против 31200 тыс. руб. в 2012 году. Таким образом выручка компании в 2013 году увеличилась на 200 тыс. руб., или на 0,64%. Структура выручки предприятия в разрезе ассортимента товаров изменилась незначительно. Свыше половины всех реализованных товаров приходится на очки коррекционные. Но удельный вес данной группы товаров в 2013 году снизился по сравнению с 2012 годом на 3,38%. Примерно четверть выручки приходится на очки коррекционные - около 22% в 2013 году. На остальные товарные группы предприятия приходится менее 21% всей выручки.

В таблице 2.2 представлены показатели планового задания и выполнения плана по продажам в ООО «Балтик Оптик».

Таблица 2.2/ Показатели планового задания и выполнения плана по выручке ООО «Балтик Оптик»

| Показатель | Факт в 2012 год | План в 2013 году | Факт в 2013 году | План 2012 - Факт 2013 год | Факт 2012 год - План 2013 год |

| Выручка от продаж | 31200 | 32000 | 31400 | 800 | -600 |

|

|

|

План по реализации товаров и продукции в 2013 году был установлен на 800 тыс. руб. выше чем фактическая выручка в 2012 году. Вместе с тем, фактический объём продаж в 2013 году оказался меньше плана на 600 тыс. руб.

Ниже представлены коэффициенты планового задания и выполнения плана [20, C.101]:

kпланового задания = 32000/31200 = 102,6%

kвыполнения плана = 31400/32000 = 98,1%

План на 2013 году по выручке был установлен в размере 102,6% выручки 2012 года. При этом план выполнен в 2013 году лишь на 98,1%, то есть недовыполнен на 1,9%. Основная причина такого недовыполнения заключается в том, что руководство предприятия переоценило уровень реального дохода и уровень спроса в 1013 году на фоне резкого увеличения предложения на рынке.

ООО «Балтик Оптик» является торговой организацией, что определяет структуру материальных ресурсов. В таблице 2.3 представлена динамика материальных ресурсов предприятия.

Таблица 2.3/ Динамика остатков материальных ресурсов ООО «Балтик Оптик» за 2012-2013 гг., тыс. руб.

| Статья материальных ресурсов | 31.12.11 | 31.12.12 | 31.12.13 | Изменение 31.12.12 - 31.12.11 | Изменение 31.12.13 - 31.12.12 |

| 1. Материалы | 20 | 15 | 17 | -5 | 2 |

| 2. Товары для перепродажи | 1410 | 2413 | 2911 | 1003 | 498 |

| ИТОГО | 1430 | 2428 | 2928 | 998 | 500 |

Материальные ресурсы ООО «Балтик Оптик» состоят исключительно из материалов и товаров для перепродажи, что свойственно торговым предприятиям. Совокупная сумма материальных ресурсов в конце 2012 года увеличилась по сравнению с началом года на 998 тыс. руб., за 2013 год - ещё на 500 тыс. руб.

Однако при этом величина материалов предприятия изменялась несущественно (сначала снизилась на 5 тыс. руб., затем выросла на 2 тыс. руб.). Товарные запасы предприятия изменялись значительно интенсивнее: за 2012 год они выросли на 1003 тыс. руб., за 2013 год - на 498 тыс. руб.

В таблице 2.4 отображена структура материальных ресурсов предприятия.

Из таблицы 2.4 видно, что структура материальных ресурсов ООО «Балтик Оптик» очень стабильная. Основу материальных ресурсов предприятия представляют товары для перепродажи, чей удельный вес увеличился за два года на 0,8% - с 98,6 до 99,4%. Фактически подавляющая часть материальных ресурсов приходится исключительно на товары для перепродажи.

|

|

|

Таблица 2.4/ Анализ структуры материальных ресурсов ООО «Балтик Оптик», %

| Статья материальных ресурсов | 31.12.11 | 31.12.12 | 31.12.13 | Изменение 31.12.12 - 31.12.11 | Изменение 31.12.13 - 31.12.12 |

| 1. Сырьё и материалы | 1,4 | 0,6 | 0,6 | -0,8 | - |

| 2. Товары для перепродажи | 98,6 | 99,4 | 99,4 | 0,8 | - |

| ИТОГО | 100,0 | 100,0 | 100,0 | - | - |

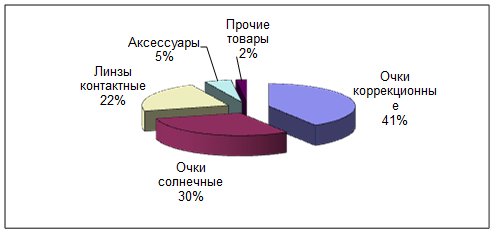

Структура товаров для перепродажи, как основной группы материальных ресурсов, на конец 2013 года приведена на рисунке.

Структура товаров ООО «Балтик Оптик» на конец 2013 года

Данная структура составлена исходя из учётных (закупочных) цен товаров для перепродажи. На конец 2013 года очки всех видов составляли 71% всех товаров предприятия. На контактные линзы приходилось 22% ассортимента; 5% - на различные аксессуары, которые являются дополнением к очкам и линзам (мешочки, чехлы, контейнеры и так далее). На прочие товары приходилось не более 2% (жидкости для чистки стекла, физиологические растворы для линз и так далее).

В ООО «Балтик Оптик» существует система нормирования товаров для перепродажи с целью определения оптимального объёма денежных ресурсов, авансируемых в данный вид активов. В организации сформирована традиционная система нормирования товарных запасов - система прямого счета, исходя из нормы запаса в днях и однодневной потребности предприятия в данных ресурсах.

Нормированию методом прямого счета подвергнуты только три вида товаров: очки коррекционные, очки солнечные, линзы контактные, так как каждая из этих групп товаров имеет достаточно большой удельный вес.

Норматив оборотных средств, авансированный в товарные запасы, определяется по формуле [19, C. 177]:

Н = Д*О, (2.1)

где Н - норматив оборотных средств, авансированный в товарные запасы;

Д - норма запаса в днях;

О - однодневная потребность в товарных запасах.

При этом норма запаса в днях определяется по формуле [19, C. 177]:

Д = Т + С + Тр + П + Те, (2.2)

где Т - текущий запас,

С - страховой запас,

Тр - транспортный запас,

|

|

|

П - подготовительный запас,

Те - технологический запас.

Текущий запас определяется как половина периода между двумя смежными поставками материальных ценностей данного вида от поставщика. Страховой запас в ООО «Балтик Оптик» используется для снижения риска срыва торговой деятельности при неисполнении поставщиком обязательств по поставкам и определяется в размере 50% от текущего запаса. Транспортный запас представляет собой разницу между временем поставки материальных ценностей и временем пробега платёжных документов по ним (в ООО «Балтик Оптик» не применяется, так как компания оплачивает поставку только после её осуществления). Подготовительный запас используется для того, чтобы не приостанавливать торговлю на период приёмки товара и его подготовки к реализации (преимущественно складские услуги). Технологический запас используется в отношении специфических материальных ресурсов (например, просушка дерева перед производством).

ООО «Балтик Оптик» использует текущий, страховой и подготовительный запасы.

Для определения однодневной потребности в товарах необходимо воспользоваться следующей формулой [19, C. 178]:

О = ПР / Дн, (2.3)

где ПР - план по реализации нормируемой группы товара на анализируемый период;

Дн - длительность анализируемого периода в календарных днях.

В таблице 2.5 представлен расчёт по двум основным номенклатурным номерам товаров - солнцезащитные очки Brendasport и коррекционные очки - Gucci.

Таблица 2.5/ Расчёт норматива оборотных средств, авансированных в товарные запасы, на 4 квартал 2013 года

| Товарная группа | План по реализации, тыс. руб. | Однодневный расход, тыс. руб. | Норма запаса в днях | Общая норма запаса, дни | Норматив оборотных средств | ||

| Текущий | Страховой | Подготовительный | |||||

| 1 | 2 | 3 = ст. 2/90 дней | 4 | 5 | 6 | 7 = ст. 4 + ст. 5+ст. 6 | 8 = ст. 3 * ст. 7 |

| Очки Brendasport | 850,0 | 9,4 | 10 | 5 | 1 | 16,0 | 150,4 |

| Очки Gucci | 1110,0 | 12,3 | 5 | 2,5 | 1 | 8,5 | 104,6 |

Из расчётов видно, что для обеспечения нормы запаса первой номенклатурной группы товаров необходимо авансировать 150,4 тыс. руб., для обеспечения нормы запаса по второй группе необходимо авансировать 104,6 тыс. руб.

|

|

|

В случае, если ООО «Балтик Оптик» авансирует меньшую величину может возникнуть сбой в деятельности предприятия по реализации данной группы товаров, если будет задержана поставка. Авансирование большей суммы является нецелесообразным, так как это может привести к излишнему замораживанию денежных средств в товарных запасах.

Анализ поставок в ООО «Балтик Оптик» показывает, что за 2012-2013 гг. не было ни одного случая задержки в поставках товаров анализируемых групп, что даёт основания для снижения страхового запаса на 30%. В этом случае сократится и норматив оборотных средств:

по солнцезащитным очкам на:

,4 - 9,4*(10+5*(1 - 0,3)+1) = -14,1 тыс. руб.

по коррекционным очкам на:

,6 - 12,3*(5+2,5*(1 - 0,3)+1) = - 9,3 тыс. руб.

Уменьшение нормы страхового запаса на 30% приведёт к квартальной экономии средств по первому товару - на 14,1 тыс. руб. в квартал, по второму товару - на 9,3 тыс. руб. При неизменном объёме реализации в течение года это означает экономию оборотных средств по первому товару на 56,4 тыс. руб., по второму товару - на 37,2 тыс. руб. Совокупная экономия - 93,6 тыс. руб. только по анализируемым группам товаров.

Анализ эффективности использования товарно-материальных ценностей на предприятии проводится на основании следующих показателей [8, C. 209]:

КО = В/М’, (2.4)

КД = t/КО, (2.5)

КЗ = 1/КО, (2.6)

где КО - коэффициент оборачиваемости, обороты;

В-выручка от продаж, тыс. руб.;

М’ - средняя величина материальных ресурсов в анализируемом периоде, тыс. руб.;

КД - длительность одного оборота, дни;

t - продолжительность анализируемого периода, дней

КЗ - коэффициент закрепления, десятичная дробь

В таблице 2.6 представлен расчёт показателей оборачиваемости материальных ресурсов ООО «Балтик Оптик».

Таблица 2.6. Показатели оборачиваемости материальных ресурсов ООО «Балтик Оптик»

| Показатель | 2012 год | 2013 год | Изменение показателя |

| 1. Выручка от реализации, тыс. руб. | 31200 | 31400 | 200 |

| 2. Средние остатки материалов, тыс. руб. | 17,5 | 16,0 | -1,5 |

| 3. Средние остатки товаров, тыс. руб. | 1911,5 | 2662,0 | 750,5 |

| 4. Коэффициент оборачиваемости материалов, обороты (п. 1 / п. 2) | 1783 | 1963 | 180 |

| 5. Коэффициент оборачиваемости товаров, обороты (п. 1 / п. 3) | 16,3 | 11,8 | -4,5 |

| 6. Длительность одного оборота материалов, дни (360/п. 4) | 0,20 | 0,18 | -0,02 |

| 7. Длительность одного оборота товаров, дни (360/п. 5) | 22,4 | 30,9 | 8,5 |

| 8. Коэффициент закрепления материалов (1/ п. 4) | 0,001 | 0,001 | - |

| 9. Коэффициент закрепления товаров (1/ п. 5) | 0,06 | 0,08 | 0,02 |

Показатели оборачиваемости материалов для ООО «Балтик Оптик» не представляет особого интереса в силу незначительного объёма этих ресурсов, а также невысокой их важности.

|

|

|

Коэффициент оборачиваемости по товарам снизился с 16,3 до 11,8 оборотов в год, что негативно характеризует использование товарных запасов предприятия. Длительность одного оборота товарных запасов выросла с 22,4 до 30,9 дней. Это затягивает срок нахождения денежных средств в товарных запасах, что снижает платёжеспособность предприятия и ликвидность его баланса.

Коэффициент закрепления увеличился с 0,06 до 0,08 руб. Если в 2012 году для получения одного условного рубля выручки компания должна была авансировать в товарные запасы 0,06 рублей, то в 2013 году этот показатель вырос на 2 копейки, что однозначно характеризует снижение эффективности коммерческой деятельности.

По показателю загрузки (высвобождения) оборотных средств в (из) оборота можно определить потери предприятия за счёт увеличения длительности одного оборота товарных запасов [8, C. 210]:

Кз(Кв) = - (КД2013 - КД2012)*В2013/360, (2.7)

где Кз(Кв) - загрузка (высвобождение) оборотных средств в (из) оборота, тыс. руб.

В 2013 году в ООО «Балтик Оптик» величина показателя составила:

Кз(Кв) = (30,9 - 22,4)*31400/360 = - 741,4 тыс. руб.

Данный показатель означает, что предприятие излишне авансировало в приобретение товарных запасов 741,4 тыс. руб. Это практически 3% выручки 2013 года. Основная причина излишней загрузки оборотных активов товарными запасами является затоваривание складов, так как средние остатки увеличиваются быстрее, чем объём продаж.

|

|

|