|

Прогнозирование объема и структуры инвестиционных ресурсов

|

|

|

|

Первоначальным этапом в инвестиционном анализе является определение общего объема инвестиционных ресурсов для осуществления инвестиционной деятельности предприятия, а также их структуры. Оба эти показателя определяются на основе соответствующих прогнозных расчетов. При прогнозировании общего объема инвестированных ресурсов предприятия на предстоящий период следует, прежде всего, учитывать, что этот показатель формируется в рамках определенных минимальных и максимальных границ.

Минимальной границей объема формирования инвестиционных ресурсов предприятия выступает критическая масса инвестиций.Этот показатель характеризует минимальный объем инвестиционной поддержки операционной деятельности предприятия (в форме обеспечения достаточного уровня и своевременной реновации операционных внеоборотных активов, а также формирования необходимого объема оборотных активов), при котором возможно формирование его чистой прибыли.

Максимальной границей объема формирования инвестиционных ресурсов предприятия выступает объем инвестиционных потребностей предприятия, определяемый на основе целевых нормативов его корпоративной (и финансовой) стратегии, обеспечиваемых инвестиционной деятельностью.

Наряду с рассмотренными объективными ограничениями общий объем инвестиционных ресурсов предприятия в перспективном периоде формируется с учетом избранного типа политики этого формирования.

С учетом рассмотренных условий общий объем инвестиционных ресурсов в перспективном периоде можно спрогнозировать на основе двух принципиальных подходов:

1) исходя из возможностей формирования предприятием инвестиционных ресурсов;

|

|

|

2) исходя из полного удовлетворения объема инвестиционных потребностей предприятия.

Метод прогнозирования инвестиционных ресурсов, исходя из возможностей их формирования предприятием, в перспективном периоде используется обычно в тех случаях, когда возможности их привлечения на рынке капитала ограничены.

Прогнозные расчеты общего объема и структуры инвестиционных ресурсов предприятия с использованием этого метода осуществляются в такой последовательности:

На первом этапе прогнозируется сумма чистого денежного потока по операционной деятельности, которая составляет основу формирования общей суммы финансовых ресурсов предприятия за счет собственных внутренних источников. В процессе этого прогнозирования особое внимание уделяется определению таких элементов суммы чистого денежного потока по операционной деятельности, как амортизационные отчисления и чистая прибыль, формирование которых носит наиболее устойчивый и предсказуемый характер.

На втором этапе определяется коэффициент участия инвестиционных ресурсов в общем объеме собственных финансовых ресурсов предприятия, формируемых из внутренних источников. Расчет этого показателя осуществляется на основе анализа динамики его значения за ряд предшествующих лет, которое определяется на основе следующей формулы:

,

,

где КУир — коэффициент участия инвестиционных ресурсов в общем объеме собственных финансовых ресурсов предприятия в рассматриваемом периоде;

СИРф — сумма собственных финансовых ресурсов, сформированных за счет внутренних источников, направленных на финансирование инвестиционной деятельности предприятия в рассматриваемом периоде;

СФРф — общая сумма финансовых ресурсов предприятия, сформированная за счет внутренних источников.

На третьем этапе рассчитывается возможный объем формирования собственных инвестиционных ресурсов за счет внутренних источников. Определение этого объема осуществляется по следующей формуле:

|

|

|

,

,

где СИРвнут — прогнозируемый объем формирования собственных инвестиционных ресурсов предприятия за счет внутренних источников;

ЧДПп — прогнозируемая сумма чистого денежного потока предприятия по операционной деятельности;

КУир — коэффициент участия инвестиционных ресурсов в общем объеме собственных финансовых ресурсов предприятия, сформированных из внутренних источников, в перспективном периоде.

На четвертом этапе изучается возможность привлечения предприятием собственных инвестиционных ресурсов из внешних источников (за счет дополнительной эмиссии акций, привлечения дополнительного паевого капитала и т.п.).

На пятом этапе определяются возможности привлечения в инвестиционных целях долгосрочного заемного капитала. Эти возможности, в первую очередь, определяются уровнем финансовой гибкости предприятия, отраженным в его стратегической финансовой политике.

На шестом этапе прогнозируется общий объем инвестиционных ресурсов предприятия на основе суммирования отдельных их элементов. Этот расчет осуществляется по формуле:

,

,

где ИРп — прогнозируемый общий объем инвестиционных ресурсов предприятия;

СИРвнут — прогнозируемый объем формирования собственных инвестиционных ресурсов за счет внутренних источников;

СИРвнеш — прогнозируемый объем формирования собственных инвестиционных ресурсов за счет внешних источников;

ЗИР — прогнозируемый объем формирования заемных инвестиционных ресурсов (на долгосрочной основе).

Полученный показатель должен быть сопоставлен с критической массой инвестиций, определенной для данного предприятия. При необходимости доведения прогнозируемого общего объема инвестиционных ресурсов до указанного критического уровня рассматриваются резервы возможного их увеличения по каждому из элементов.

Метод прогнозирования инвестиционных ресурсов, исходя из полного удовлетворения объема инвестиционных потребностей, основан на балансировании объемов этих двух показателей. При этом методе прогнозные расчеты направлены на установление структуры инвестиционных ресурсов в перспективном периоде. Прогнозные расчеты общего объема и структуры инвестиционных ресурсов предприятия с использованием этого метода осуществляются в такой последовательности:

|

|

|

На первом этапе прогнозируется необходимая общая сумма инвестиционных ресурсов, призванная в полной мере обеспечить инвестиционные потребности предприятия в предстоящем периоде.

На втором этапе определяется прогнозируемый объем формирования собственных инвестиционных ресурсов предприятия из внутренних источников. Расчеты этого объема аналогичны ранее рассмотренному методу прогнозирования.

На третьем этапе определяется целесообразность и возможность привлечения предприятием собственных инвестиционных ресурсов из внешних источников.

На четвертом этапе определяется необходимый объем привлечения заемного капитала в инвестиционных целях. Расчет этого объема осуществляется по следующей формуле:

,

,

где ЗИР — необходимый объем формирования заемных финансовых ресурсов (на долгосрочной основе);

ИРп — прогнозируемый общий объем инвестиционных ресурсов (соответствующий объему инвестиционных потребностей предприятия);

СИРвнут — прогнозируемый объем формирования собственных инвестиционных ресурсов за счет внутренних источников;

СИРвнеш — прогнозируемый объем формирования собственных инвестиционных ресурсов за счет внешних источников.

На пятом этапе, исходя из результатов расчетов на предшествующих этапах, устанавливается структура инвестиционных ресурсов в разрезе собственных и заемных их видов. Сумма собственных инвестиционных ресурсов представляет собой слагаемое результатов расчетов, осуществленных на втором и третьем этапах, а сумма заемных — результат четвертого этапа расчетов.

Для оценки результатов прогнозирования общей суммы и структуры инвестиционных ресурсов используются следующие оценочные показатели.

1. Коэффициент обеспеченности предстоящей инвестиционной деятельности предприятия инвестиционными ресурсами. Его расчет осуществляется по результатам только первого метода прогнозирования на основе следующей формулы:

|

|

|

,

,

где КОир — коэффициент обеспеченности предстоящей инвестиционной деятельности предприятия инвестиционными ресурсами;

ИРп — прогнозируемый общий объем инвестиционных ресурсов предприятия;

ИПп — прогнозируемый полный объем инвестиционных потребностей предприятия.

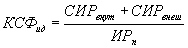

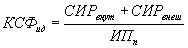

2. Коэффициент самофинансирования предстоящей инвестиционной деятельности определяется по формулам:

1) для первого метода прогнозирования:

,

,

где КСФид — коэффициент самофинансирования предстоящей инвестиционной деятельности;

СИРвнут — прогнозируемый объем формирования собственных инвестиционных ресурсов из внутренних источников;

СИРвнеш — прогнозируемый объем формирования собственных инвестиционных ресурсов из внешних источников;

ИРп — прогнозируемый общий объем инвестиционных ресурсов, определяющий возможные объемы осуществления инвестиционной деятельности;

2) для второго метода прогнозирования:

,

,

где КСФид — коэффициент самофинансирования предстоящей инвестиционной деятельности;

СИРвнут — прогнозируемый объем формирования собственных инвестиционных ресурсов из внутренних источников;

СИРвнеш — прогнозируемый объем формирования собственных инвестиционных ресурсов из внешних источников;

ИПп — прогнозируемый полный объем инвестиционных потребностей предприятия.

3. Коэффициент участия инвестиционных ресурсов в прогнозируемом общем объеме финансовых ресурсов предприятия. Его расчет осуществляется по следующей формуле:

,

,

где КУир — коэффициент участия инвестиционных ресурсов в планируемом общем объеме финансовых ресурсов предприятия;

ИРп — прогнозируемый общий объем инвестиционных ресурсов предприятия;

ФРп — прогнозируемый общий объем финансовых ресурсов предприятия.

В процессе оценки рассчитанные значения указанных коэффициентов сопоставляются с ранее достигнутыми, а также с соответствующими целями инвестиционной политики предприятия.

Заключительным этапом при формировании инвестиционных ресурсов является определение конкретных источников их привлечения. Важной особенностью выбора источников формирования инвестиционных ресурсов является достаточно широкая их альтернативность для удовлетворения одних и тех же инвестиционных потребностей предприятия. Данная альтернативность просматривается не только в диапазоне возможного привлечения собственных или заемных средств, но и в диапазоне каждого из этих видов.

Основными формами привлечения собственных инвестиционных ресурсов за счет внутренних источников предприятия являются:

|

|

|

§ реинвестируемая часть чистой прибыли;

§ амортизационные отчисления;

§ средства от продажи выбывающих внеоборотных активов;

§ иммобилизуемая в инвестиции сумма собственных оборотных активов;

§ прочие внутренние источники.

Основными видами внешних источников формирования собственных инвестиционных ресурсов могут быть:

§ эмиссия акций;

§ привлечение дополнительного паевого капитала;

§ ассигнования из бюджетов разных уровней на безвозвратной основе;

§ целевые ассигнования негосударственных фондов и институтов на безвозвратной основе;

§ прочие внешние источники.

Одной из важнейших задач инвестиционного анализа на стадии его подготовки является определение его стоимости или «полной суммы инвестиционных затрат по проекту».

Стоимость инвестиционного проекта определяется в составе его финансового плана, который является заключительным разделом его подготовки. Это дает возможность интегрировать в процессе ее расчета прогнозируемые показатели инвестиционных затрат по всем другим разделам инвестиционного проекта — освоению земельного участка, обеспечению производственной и сбытовой деятельности, необходимым научно-исследовательским работам и т.п.

В современной практике инвестиционные затраты по реальному проекту классифицируются по следующим основным признакам.

1. По этапам осуществления инвестиционные затраты подразделяются на первоначальные, промежуточные и завершающие.

Первоначальные инвестиционные затраты составляют основу формирования стоимости инвестиционного проекта. Они представляют собой объем инвестиций по первоначальному формированию всех видов активов и осуществлению всех видов работ, связанных с подготовки проекта к эксплуатации.

Промежуточные инвестиционные затраты связаны с расширением объема деятельности в процессе эксплуатации проекта, доведением его до полной проектной мощности. В составе этих затрат преобладают дополнительные инвестиции в оборотные активы.

Завершающие инвестиционные затраты осуществляются на стадии завершения проектного цикла и подготовки объекта к ликвидации.

2. По направлениям осуществления инвестиционные затраты подразделяются на вложения капитала в производственные активы, объекты инфраструктуры, научно-исследовательские разработки и другие направления.

Инвестиционные затраты в производственные активы составляют преимущественную долю в общем объеме стоимости инвестиционного проекта. Именно эти активы обеспечивают реализацию основной идеи проекта и формируемый производственный его потенциал.

Инвестиционные затраты в объекты производственной инфраструктуры связаны с освоением и упорядочением территории, строительством подъездных путей к объекту, возведением линий электропередач, обеспечением экологической безопасности, строительством объектов социально-бытового назначения.

Инвестиционные затраты в научно-исследовательские разработки связаны, как правило, с прединвестиционной стадией проектного цикла и направлены на разработку новых технических средств, прогрессивных технологий, новых видов материалов и т.п.

3. По видам формируемых активов инвестиционные затраты подразделяются на вложения капитала во внеоборотные и оборотные активы.

Инвестиционные затраты по формированию внеоборотных активов включают, прежде всего, инвестиции в основные средства и нематериальные активы. Инвестиционная стоимость основных средств формируется в разрезе следующих видов:

§ земельных участков;

§ капитальных расходов на улучшение земель;

§ зданий, сооружений и передающих устройств;

§ машин и оборудования;

§ транспортных средств;

§ инструментов, приборов и инвентаря;

§ прочих основных средств.

Объем инвестиционной стоимости намечаемых к приобретению (созданию) основных средств формируется с учетом следующих элементов инвестиционных затрат:

§ сумм намечаемых к приобретению активов и стоимости выполнения строительно-монтажных работ;

§ регистрационных сборов, государственной пошлины и других аналогичных платежей, осуществляемых в связи с приобретением (получением) прав на соответствующие объекты основных средств;

§ сумм ввозной таможенной пошлины;

§ сумм непрямых налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятию);

§ предполагаемых расходов по страхованию рисков поставки основных средств;

§ предусматриваемых расходов по установке, монтажу и наладке этих активов;

§ прочих расходов, непосредственно связанных с доведением основных средств до состояния, в котором они пригодны к использованию на эксплуатационной стадии проектного цикла.

Инвестиционная стоимость нематериальных активов формируется в разрезе следующих видов:

§ прав пользования природными ресурсами (недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде и т.п.);

§ прав пользования имуществом (земельными участками, зданиями, помещениями на правах аренды и т.п.);

§ прав на товарные знаки, торговые марки, фирменные названия и т.п.;

§ прав на объекты промышленной собственности (на изобретения, полезные модели, промышленные образцы, «ноу-хау» и т.п.);

§ авторских и сопредельных с ними прав (программы для ЭВМ, базы данных и т.п.), гудвилла, прочих нематериальных активов (права на осуществление деятельности, использование экономических и других привилегий и т.п.).

Инвестиционные затраты по формированию оборотных активов состоят из инвестиций, направляемых на обеспечение формирования запасов всех видов, а также текущей дебиторской задолженности (если проектом предусмотрена реализация продукции в кредит).

Инвестиционные затраты по формированию запасов определяются в разрезе следующих видов:

§ сырья, основных и вспомогательных материалов, комплектующих изделий и других материальных ценностей, предназначенных для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных нужд;

§ незавершенного производства в виде незаконченных обработкой и сборкой деталей, узлов, изделий и незаконченных технологических процессов;

§ готовой продукции, предполагаемой к изготовлению и предназначенной для продажи;

§ товаров в виде материальных ценностей, приобретаемых с целью дальнейшей продажи;

§ малоценных и быстроизнашивающихся предметов, используемых в течение не более одного года или нормального операционного цикла (если по проекту он определен продолжительностью более одного года).

4. По видам используемых цен инвестиционные затраты могут быть выражены в ценах базисного периода или в прогнозируемых ценах.

Инвестиционные затраты в ценах базисного периода отражают их уровень, сложившийся в момент разработки отдельных разделов проекта. Использование неизменных базисных цен на протяжении всего расчетного периода возможно при следующих основных условиях:

§ конъюнктура сегментов товарного рынка, с которыми связана реализация проекта, на протяжении проектного цикла прогнозируется как относительно стабильная;

§ прогнозируемый уровень инфляции незначительный и не оказывает существенного влияния на изменение цен по формируемым активам;

§ в условиях инфляционной национальной экономики стоимость формируемых активов и других инвестиционных потребностей, возникающих в процессе проектного цикла, выражена в одной из устойчивых иностранных валют (в валюте стран с наименьшими темпами инфляции).

Инвестиционные затраты в прогнозируемых ценах определяются по тем их элементам, которые формируются на промежуточных и завершающей стадиях проектного цикла. В процессе таких расчетов следует различать конъюнктурное и инфляционное изменение цен по отдельным элементам формируемых активов.

5. По оценке стоимости затрат во времени разделяют инвестиционные затраты, выраженные в стоимости соответствующих будущих периодов, и инвестиционные затраты, выраженные в настоящей стоимости.

Инвестиционные затраты, выраженные в стоимости будущих периодов, характеризуют стоимость инвестиций (в прогнозируемых ценах отдельных активов или работ), осуществляемых в каждом предусмотренном будущем периоде проектного цикла.

Инвестиционные затраты, выраженные в настоящей стоимости. Приведение инвестиционных затрат к настоящей стоимости осуществляется в соответствии с методикой дисконтирования (с соответствующим обоснованием ставки дисконтирования стоимости).

Методология инвестиционного анализа предусматривает, что в процессе определения общей стоимости инвестиционного проекта должны учитываться не только реальные инвестиционные затраты, предполагаемые к осуществлению в денежной форме, но и так называемые альтернативные затраты по активам, включаемым в проект на безвозмездной основе (земельных участков, зданий и помещений, отдельных нематериальных активов и т.п.). Такая оценка инвестиционных затрат осуществляется по аналоговым рыночным ценам за вычетом соответствующих налогов.

|

|

|