|

Оценка эффективности реальных инвестиционных проектов и отдельных финансовых инструментов

|

|

|

|

В системе инвестиционного анализа оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток операционной прибыли предприятия в предстоящем периоде.

Рассмотрим базовые принципы, используемые в современной практике для оценки эффективности реальных инвестиционных проектов.

1. Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление.

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов.

3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя чистого денежного потока (net cash flow). Этот показатель формируется в основном за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта.

4. В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости.

|

|

|

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидности и другие индивидуальные характеристики реального инвестиционного проекта.

С учетом вышеизложенных принципов рассмотрим методы оценки эффективности реальных инвестиционных проектов на основе различных показателей.

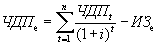

1. Чистый приведенный доход (NPV — Net Present Value) позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

,

,

где ЧДПe — сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t.

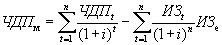

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет индекса (коэффициента) доходности производится по следующей формуле:

,

,

где ЧДПМ — индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

|

|

|

ИЗt — сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t.

Рассматривая показатель чистого приведенного дохода, необходимо обратить внимание на ряд его особенностей, которые следует учитывать в процессе сравнительной оценки инвестиционных проектов предприятия.

Первая особенность чистого приведенного дохода состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он прямо зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма ожидаемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютный размер чистого приведенного дохода по нему.

Вторая особенность чистого приведенного дохода заключается в том, что на его размер существенное влияние оказывает структура распределения общего объема инвестиционных затрат по отдельным периодам проектного цикла. Чем большая доля этих затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма ожидаемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистого приведенного дохода состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной лаг между началом проектного цикла и началом эксплуатационной его стадии, тем меньшим при прочих равных условиях будет размер чистого приведенного дохода по инвестиционному проекту. И наоборот, сокращение временного лага между началом проектного цикла и началом эксплуатационной его стадии приводит к соответствующему увеличению размера чистого денежного потока по инвестиционному проекту.

|

|

|

Четвертая особенность чистого приведенного дохода заключается в том, что его численное значение существенно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости базовых показателей инвестиционного проекта — объема инвестиционных затрат и суммы чистого денежного потока. В реальной практике эта ставка дифференцируется в зависимости от ряда факторов, в первую очередь, от уровня проектного риска, определяющего в составе дисконтной ставки необходимый уровень премии за риск.

Независимый инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательный величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Независимые инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость. Сравнительная же оценка взаимоисключающих инвестиционных проектов по этому показателю может дать объективный результат только при их сопоставимых исходных параметрах.

2. Индекс (коэффициент) доходности (PI — Profitability Index) позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

,

,

где ИДе — индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t.

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет индекса (коэффициента) доходности производится по следующей формуле:

|

|

|

,

,

где ИДм — индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗt — сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t.

Индекс (коэффициент) доходности может быть использован для отсева неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности). Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы.

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

,

,

где ИРи — индекс рентабельности по инвестиционному проекту;

ЧПи — среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

ИЗ — сумма инвестиционных затрат на реализацию инвестиционного проекта.

Показатель «индекс рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли.

4. Период окупаемости (PP — Payback Period) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может быть произведен двумя методами: статичным (бухгалтерским) и дисконтным.

Недисконтированный показатель периода окупаемости, определяемый статичным методом, рассчитывается по следующей формуле:

,

,

где ПОн — недисконтированный период окупаемости инвестиционных затрат по проекту;

ИЗ — сумма инвестиционных затрат на реализацию проекта;

ЧДПг — среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных инвестициях этот показатель рассчитывается как среднемесячный).

|

|

|

Соответственно дисконтированный показатель периода окупаемости определяется по следующей формуле:

,

,

где ПОд — дисконтированный период окупаемости единовременных инвестиционных затрат по проекту;

ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

ЧДПt — средняя сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов (лет, месяцев) в общем расчетном периоде t;

t — общий расчетный период эксплуатации проекта (лет, месяцев).

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат.

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости, тем в большей степени возрастает его значение, и наоборот.

Рассмотрение особенностей механизма формирования показателя периода окупаемости показывает, что он может быть использован лишь в системе вспомогательных показателей оценки эффективности инвестиционных проектов. В частности, он может быть использован как один из вспомогательных критериальных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

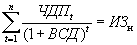

5. Внутренняя ставка доходности (IRR — Internal Rate of Return) является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т.е. ВСД = I, при которой ЧПД = 0).

Математической формулы прямого определения показателя внутренней ставки доходности не существует. Значение этого показателя определяется косвенным методом путем решения одного из следующих уравнений:

или

,

,

где ВСД — внутренняя ставка доходности по инвестиционному проекту, выраженная десятичной дробью;

ЧДПt — сумма чистого денежного потока по отдельным интервалам (t) эксплуатационной фазы проектного цикла;

ИЗн — сумма инвестиционных затрат по проекту, приведенная к настоящей стоимости;

ЧПДн — сумма чистого приведенного дохода по проекту, приведенная к настоящей стоимости;

n — число интервалов в общем периоде проектного цикла t.

При расчете показателя внутренней ставки доходности предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равным этому показателю.

Решение приведенных уравнений осуществляется методом последовательных итераций (расчетных действий).

Вычисление внутренней ставки доходности может быть осуществлено с помощью финансового калькулятора в системе соответствующих компьютерных программных средств.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Функциональная направленность операционной деятельности предприятий определяется в качестве приоритетной формы осуществления реальных инвестиций. Однако на отдельных этапах развития предприятия оправдано осуществление финансовых инвестиций. Соответственно, в системе инвестиционного анализа оценка показателей эффективности финансовых инструментов занимает одно из главных мест.

Оценка инвестиционных качеств финансовых инструментов представляет собой интегральную характеристику отдельных их видов, осуществляемую инвестором с учетом целей формирования инвестиционного портфеля.

Рассмотрим основные параметры оценки инвестиционных качеств важнейших видов разнообразных ценных бумаг.

Интегральная оценка инвестиционных качеств акций осуществляется по следующим основным параметрам.

1. Характеристика вида акций по степени защищенности размера дивидендных выплат. Деление акций по характеру обязательств эмитента (обеспечению защищенности размера дивидендных выплат) на привилегированные (в зарубежной литературе используется термин «преференциальные») и простые (обыкновенные) имеет наиболее существенное значение для инвестора с позиций принципиального различия их инвестиционных качеств.

Характеризуя эти различия в целом, можно отметить, что уровень безопасности инвестирования в привилегированные акции значительно выше, чем в простые, в связи с их преферентивным правом на получение заранее предусмотренного уровня дивидендов и доли имущества при ликвидации акционерного общества. По степени надежности вложений привилегированные акции занимают промежуточное значение между простыми акциями и облигациями компании.

В то же время по критерию доходности более предпочтительными для инвестора могут оказаться простые акции, которые лучше приспособлены к условиям инфляционной экономики и изменениям конъюнктуры фондового рынка. Кроме того, владельцы простых акций могут принимать непосредственное участие в разработке дивидендной политики акционерной компании.

2. Оценка отрасли, в которой осуществляет свою операционную деятельность эмитент, предполагает, прежде всего, изучение стадии ее жизненного цикла и предполагаемых сроков нахождения в этой стадии. Доход инвестора по акциям обеспечивается двумя основными результатами:

1) ростом курсовой стоимости акции;

2) суммой дивидендов по акциям.

Наиболее стабильный рост капитала и чистой прибыли характерен, как правило, для компаний тех отраслей, которые находятся на ранних стадиях своего жизненного цикла. Зарубежный опыт показывает, что наиболее высокий доход по акциям обеспечивают компании, осуществляющие свою деятельность в сфере наукоемких отраслей. Однако акции таких компаний являются одновременно и наиболее рисковыми — эти компании так и называются «венчурными» (или рисковыми) компаниями.

3. Оценка основных показателей хозяйственной деятельности и финансового состояния эмитента дифференцируется в зависимости от того, предлагаются ли акции впервые, или они уже продолжительный период обращаются на фондовом рынке. В первом случае проводится оценка инвестиционной привлекательности предприятия с использованием системы показателей рентабельности, финансовой устойчивости, платежеспособности, оборачиваемости капитала и активов. Во втором случае эта оценка дополняется анализом ряда других показателей, среди которых наиболее важную роль играют следующие.

1) Уровень отдачи акционерного капитала. Этот показатель характеризует уровень чистой прибыли по используемому акционерному капиталу и рассчитывается по формуле:

,

,

где УОак — уровень отдачи акционерного капитала в %;

ЧП — сумма чистой прибыли компании в рассматриваемом периоде;

АК — средняя стоимость акционерного капитала в рассматриваемом периоде.

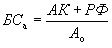

2) Балансовая («книжная») стоимость одной акции. Этот показатель характеризует размер акционерного капитала и резервного фонда компании, приходящегося на одну акцию, т.е. обеспеченность собственными реальными активами по балансу. Расчет этого показателя осуществляется по формуле:

,

,

где БСа — балансовая стоимость одной акции на определенную дату;

АК — стоимость акционерного капитала на определенную дату;

РФ — стоимость резервного фонда на определенную дату;

Ао — общее количество акций компании на определенную дату.

3) Коэффициент дивидендных выплат. Он показывает, какая доля чистой прибыли акционерной компании была выплачена в виде дивидендов, т.е. косвенно характеризует ее дивидендную политику. Расчет этого показателя осуществляется по формуле:

,

,

где КД — коэффициент дивидендных выплат в %;

Д — сумма дивидендов, выплаченных акционерным обществом в рассматриваемом периоде;

ЧП — сумма чистой прибыли общества в рассматриваемом периоде.

4) Коэффициент обеспеченности привилегированных акций чистыми активами. Этот показатель позволяет определить степень защиты капитала при его инвестировании в привилегированные акции. Он рассчитывается по формуле:

,

,

где КОЧА — коэффициент обеспеченности привилегированных акций чистыми активами;

ЧА — сумма чистых активов акционерного общества на определенную дату, определяемая как разница между общей суммой активов по балансу, с одной стороны, и нематериальными активами, текущими и долгосрочными обязательствами, с другой;

Априв — количество привилегированных акций компании.

5) Коэффициент покрытия дивидендов по привилегированным акциям. Этот показатель позволяет оценить, в какой мере размер чистой прибыли компании обеспечивает выплату дивидендов по привилегированным акциям. Расчет этого показателя осуществляется по формуле:

,

,

где КПД — коэффициент покрытия дивидендов по привилегированным акциям;

ЧП — сумма чистой прибыли акционерного общества в рассматриваемом периоде;

Дприв — сумма дивидендов, предусмотренная к выплате по привилегированным акциям в рассматриваемом периоде.

Все рассмотренные показатели характеризуют эффективность предыдущих выпусков акций компании.

4. Оценка характера обращения акции на фондовом рынке связана, прежде всего, с показателями ее рыночной котировки и ликвидности. Среди этих показателей наиболее важную роль играют следующие.

1) Уровень выплаты дивидендов. Этот показатель характеризует соотношение суммы дивиденда и цены акции. Расчет этого показателя осуществляется по формуле:

,

,

где УДа — уровень дивидендной отдачи акции, в %;

ДВ — сумма дивиденда, выплаченного по акции в определенном периоде;

Ца — цена котировки акции на начало рассматриваемого периода.

2) Коэффициент соотношения цены и доходности. Этот показатель характеризует связь между ценой акции и доходом по ней. Чем ниже это соотношение, тем привлекательней акция для инвестирования. Расчет коэффициента осуществляется по формуле:

,

,

где КЦ / Д — коэффициент соотношения цены и дохода по акции;

Ца — цена акции на начало рассматриваемого периода;

Д — совокупный доход, полученный по акции в рассматриваемом периоде.

3) Коэффициент ликвидности акции на фондовой бирже характеризует возможности быстрой ликвидности акции в случае необходимости ее реализации. Расчет этого показателя осуществляется по формуле:

,

,

где КЛ — коэффициент ликвидности акции на фондовой бирже;

Опр — общий объем продажи рассматриваемых акций на данных торгах;

Опредл — общий объем предложения рассматриваемых акций на данных торгах.

4) Коэффициент соотношения котируемых цен предложения и спроса акций. Этот показатель рассчитывается по формуле:

,

,

где КП / С — коэффициент соотношения котируемых цен предложения и спроса акций;

Цп — средний уровень цен предложения акции на торгах;

Цс — средний уровень цен спроса акции на торгах.

5. Оценка условий эмиссии акции является заключительным этапом изучения ее инвестиционных качеств. Предметом такой оценки являются: цели эмиссии, условия и периодичность выплаты дивидендов, степень участия отдельных держателей акций в управлении и другие интересующие инвестора данные, содержащиеся в эмиссионном проспекте. Часто декларируемый предполагаемый размер дивидендов не носит характера не только юридических, но и контрактных обязательств эмитента, поэтому ориентироваться на этот показатель не следует.

Интегральная оценка инвестиционных качеств облигаций осуществляется по следующим основным параметрам.

1. Вид облигаций по характеру эмитентов, сроку погашения и формам выплаты дохода существенно влияет на все основные параметры инвестиционных качеств — уровень доходности, риска и ликвидности.

По видам эмитентов облигации делятся на облигации внутреннего государственного займа, облигации местных займов и облигации компаний и фирм, что имеет существенное значение для инвесторов, прежде всего, с позиций уровня их рисков. Наименее рисковыми являются вложения в облигации внутреннего государственного займа — в ряде стран с развитой рыночной экономикой они служат эталоном инвестиций без риска. Наибольшим уровнем риска среди данного вида ценных бумаг отличаются облигации компаний и фирм. Соответственно дифференцируется и уровень дохода по этим видам облигаций: наименьший доход предлагается обычно по облигациям внутреннего государственного займа, а наибольший — по облигациям компаний и фирм.

Деление облигаций по сроку погашения на краткосрочные, среднесрочные и долгосрочные определяет те же инвестиционные их особенности, что и в предыдущем случае. По уровню риска наиболее предпочтительными для инвестора являются краткосрочные облигации, после погашения которых капитал может быть реинвестирован в более выгодные объекты. С ростом срока погашения уровень риска возрастает — его усиливает риск возрастания инфляции (а, соответственно, и рост ссудного процента), а также более низкая ликвидность инвестиций.

Деление облигаций по формам выплаты вознаграждения (дохода) на процентные и беспроцентные (целевые) представляет для инвестора интерес с точки зрения целей вложения средств. Если такой целью является приращение капитала в денежной форме, то инвестирование будет осуществлено в процентные облигации (как правило, эти облигации имеют более высокую текущую ликвидность на фондовом рынке). Беспроцентные (целевые) облигации предусматривают выплату вознаграждения (дохода) по ним в виде определенного товара или услуги.

2. Оценка инвестиционной привлекательности региона (такая оценка проводится только по облигациям внутреннего местного займа). Необходимость в такой оценке возникает потому, что часть регионов, получающих от государства значительные объемы субсидий и субвенций, может испытывать серьезные финансовые затруднения при погашении облигаций.

3. Оценка финансовой устойчивости и платежеспособности предприятия-эмитента (такая оценка проводится только по облигациям предприятий). Главной задачей такой оценки является выявление кредитного рейтинга предприятия, степени его финансовой устойчивости и ее прогноз на период погашения облигации, а также наличие частично сформированного выкупного фонда по обращающимся краткосрочным обязательствам.

4. Оценка характера обращения облигации на фондовом рынке. Основу такой оценки составляет изучение коэффициента соотношения ее рыночной цены и реальной стоимости. Этот показатель существенно зависит от ставки процента на финансовом рынке — если ставка процента возрастает, то цена облигации падает, и наоборот. Кроме того, реальная рыночная стоимость облигации зависит также от срока, остающегося до ее погашения эмитентом (чем выше срок, тем больше уровень ее риска и ниже настоящая стоимость, что определяет и более низкий уровень рыночной цены).

5. Оценка условий эмиссии облигации. Предметом оценки являются: цель и условия эмиссии; периодичность выплаты процента и ее размер; условия погашения основной суммы (принципала) и другие показатели. При оценке следует иметь в виду, что более частая периодичность выплат может перекрыть выгоды для инвестора, получаемые от более высокого размера процента.

Оценка стоимости отдельных финансовых инструментов инвестирования, как и реальных инвестиций, определяется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой. Вместе с тем, формирование этих показателей в условиях финансового инвестирования имеет существенные отличительные особенности.

1. Прежде всего, в сумме возвратного денежного потока при финансовом инвестировании отсутствует показатель амортизационных отчислений, так как финансовые инструменты, в отличие от реальных инвестиций, не содержат в своем составе амортизируемых активов. Поэтому основу текущего возвратного денежного потока по финансовым инструментам инвестирования составляют суммы периодически выплачиваемых по ним процентов.

2. Так как финансовые активы предприятия (каковыми являются финансовые инструменты инвестирования) не амортизируются, они продаются (погашаются) в конце срока их использования предприятием по той цене, которая сложилась на них на момент продажи на финансовом рынке (или по заранее обусловленной фиксированной их сумме). Следовательно, в состав возвратного денежного потока по финансовым инструментам инвестирования входит стоимость их реализации по окончании срока их использования.

3. Определенные отличия складываются и в формировании нормы прибыли на инвестированный капитал. Если по реальным инвестициям этот показатель опосредствуется уровнем предстоящей операционной прибыли, которая складывается в условиях объективно существующих отраслевых ограничений, то по финансовым инвестициям инвестор сам выбирает ожидаемую норму прибыли с учетом уровня риска вложений в различные финансовые инструменты.

Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т.е. инвестор не получит ожидаемую сумму инвестиционной прибыли). И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т.е. инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая).

С учетом изложенного оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему.

Принципиальная модель оценки стоимости финансового инструмента инвестирования имеет следующий вид:

,

,

где СФИ — реальная стоимость финансового инструмента инвестирования;

ВДП — ожидаемый возвратный денежный поток за период использования финансового инструмента;

НП — ожидаемая норма прибыли по финансовому инструменту, выраженная десятичной дробью (формируемая инвестором самостоятельно с учетом уровня риска);

n — число периодов формирования возвратных потоков (по всем их формам).

Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости.

Рассмотрим содержание этих моделей применительно к долговым и долевым финансовым инструментам инвестирования на примере облигаций и акций.

Модели оценки стоимости облигаций построены на следующих исходных показателях:

1) номинал облигации;

2) сумма процента, выплачиваемая по облигации;

3) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигации;

4) количество периодов до срока погашения облигации.

Базисная модель оценки стоимости облигации (Basis Bond Valuation Model) или облигации с периодической выплатой процентов имеет следующий вид:

,

,

где СОб — реальная стоимость облигации с периодической выплатой процентов;

ПО — сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента);

НО — номинал облигации, подлежащий погашению в конце срока ее обращения;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью;

n — число периодов, остающихся до срока погашения облигации.

Экономическое содержание базисной модели оценки стоимости облигации заключается в том, что ее текущая реальная стоимость равна сумме всех процентных поступлений по ней за оставшийся период ее обращения и номинала, приведенных к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении имеет следующий вид:

,

,

где СОn — реальная стоимость облигации с выплатой всей суммы процентов при ее погашении;

НО — номинал облигации, подлежащий погашению в конце срока ее обращения;

Пк — сумма процента по облигации, подлежащая выплате в конце срока ее обращения;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью;

n — число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации с выплатой всей суммы процентов при ее погашении равна совокупным выплатам номинала и суммы процента по ней, приведенным к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов, имеет следующий вид:

,

,

где СОД — реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней;

НО — номинал облигации, подлежащий погашению в конце срока ее обращения;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью;

n — число периодов, остающихся до срока погашения облигации.

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней, представляет собой ее номинал, приведенный к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Для оценки текущего уровня валовой инвестиционной прибыли по облигациям используется коэффициент ее текущей доходности, который рассчитывается по формуле:

,

,

где КТДО — коэффициент текущей доходности облигации;

НО — номинал облигации;

СП — объявленная

|

|

|