|

Обязательным требование к закладной является ее государственная регистрация.

|

|

|

|

7) Инвестиционный пай паевого инвестиционного фонда – именная ценная бумага, удостоверяющая долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд;.

В США первые ПИФы образовались в 1924 году, а в России в 1996 г.

Такие фонды очень популярны среди обычных граждан, потому что они получают реальную возможность получать прибыль от вложения в ценные бумаги. Все средства пайщиков хранятся в депозитариях. Пайщиками могут быть как физические так и юридические лица.

Паевой инвестиционный фонд (ПИФ) является имущественным комплексом, без образования юридического лица, основанным на доверительном управлении имуществом фонда управляющей компанией с целью увеличения стоимости имущества фонда. Фонд формируется из денег инвесторов (пайщиков), каждому из которых принадлежит определённое количество паёв. Инвестиционные паи можно дарить и передавать по наследству. Владельцам паев никакие доходы в виде процентов или дивидендов не выплачиваются. Доход пайщика складывается из прироста стоимости его паев. Стоимость паев со временем может как расти, так и уменьшаться вслед за изменением рыночной стоимости ценных бумаг в составе имущества фонда. Доходность фонда ни гарантируется ни государством, ни управляющей компанией. Расчетная стоимость пая открытого паевого фонда определяется и публикуется управляющей компанией ежедневно, интервального - ежемесячно. Стоимость пая определяется исходя из текущей стоимости чистых активов фонда (разница между активами фонда и пассивами) деленного на количество выданных паев. Пайщик получает доход только при продаже своих паев управляющей компании.

|

|

|

ПИФы бывают трех типов: открытые, интервальные и закрытые. В открытом фонде инвестор может купить или продать свой пай в любой рабочий день, в интервальном – в определенные сроки – периоды открытия интервала(2-4 раза в год по две недели), закрытые создаются под определенный проект, продать паи можно только после завершения этого проекта.

То есть инвестиционный пай является именной бездокументарной неэмиссионной ценной бумагой, удостоверяющей:

долю его владельца в праве собственности на имущество, составляющее ПИФ;

право требовать от управляющей компании надлежащего доверительного управления ПИФом;

право на получение денежной компенсации при прекращении договора доверительного управления ПИФом со всеми владельцами инвестиционных паев этого фонда (прекращение ПИФа).

Каждый инвестиционный пай предоставляет его владельцу одинаковый объём прав. Учёт прав владельцев инвестиционных паёв (реестр) ведётся независимой организацией – реестродержателем.

Облигации

Облигация – это эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный ею срок номинальной стоимости облигации и процента от нее либо иного имущественного эквивалента.

Облигация – одна из самых распространенных ценных бумаг. Эмитентами облигаций могут быть юридические лица – предприятия, фирмы, банки, учрежденные в любой организационно-правовой форме (акционерное общество, общество с ограниченной ответственностью), так и государство в лице органов государственной власти и управления разного уровня.

Облигация – это долговая ценная бумага эмитента (т.е. предоставленный эмитенту кредит, оформленный в виде ценной бумаги), поэтому она обладает приоритетом по сравнению с акциями с точки зрения очередности выполнения обязательств по ценным бумагам. В случае невыполнения эмитентом обязательств по облигациям, инвесторы могут инициировать законные процедуры взыскания задолженности, плоть до банкротства эмитента. Однако облигации никогда не дают право на участие в управлении эмитентом.

|

|

|

По эмитенту государственные и корпоративные

По времени обращения они подразделяются на краткосрочные до 1 года, среднесрочные от 1года до 5 лет, долгосрочные - от5 до 30 лет.

По российскому законодательству срок обращения облигаций жестко определяется в условиях выпуска. Минимальный и максимальный срок обращения в России для облигаций частных эмитентов не определен, для государственных облигаций он ограничен 30 годами.

по форме существования: облигации могут быть выпущены как в документарной, так и в бездокументарной форме. По форме владения облигации могут быть как именными, так и на предъявителя. В случае выпуска именных облигаций эмитент обязан обеспечить ведение реестра собственников облигаций в установленном законом порядке (кроме государственных облигаций, по ним реестр владельцев не ведется).

По способу погашения Облигации могут погашаться:

- Деньгами. Погашение осуществляется всегда по номиналу.

-- Ценными бумагами. В условиях выпуска может быть определено, что при погашении инвестору выдаются другие, заранее определенные ценные бумаги. Например, в случае конвертируемых облигаций они в момент погашения, как правило, конвертируются в обыкновенные акции

По методу выплаты дохода инвесторам выделяют два основных вида облигаций:

- Процентные, или купонные

- Дисконтные, или бескупонные (облигации с нулевым купоном).

Государственные и муниципальные ценные бумаги

Государственные ценные бумаги - это ценные бумаги, удостоверяющие отношения займа, в которых должником выступают государство, органы государственной власти или управления.

Государственные ценные бумаги – форма существования государственного долга.

Государственные ценные бумаги выпускают многие страны с рыночной экономикой. Цели выпуска государственных ценных бумаг – это, прежде всего, финансирование дефицита государственного бюджета, управление наличной денежной массой, финансирование определенных инвестиционных проектов (например, в Японии выпускаются государственные «строительные» облигации, за счет которых осуществляются социальные проекты). В некоторых странах государственные ценные бумаги широко используются для проведения денежной политики путем операций на открытом рынке. Операции на открытом рынке – это покупка и продажа Центральным банком страны госуд. ценных бумаг. При покупке ценных бумаг Центральным банком денежная масса в обороте расширяется, при продаже – сжимается.

|

|

|

В настоящее время в обращении находятся следующие виды государственных ценных бумаг, выпущенные от имени Российской Федерации:

-Государственные краткосрочные обязательства (ГКО)

-Облигации федеральных займов (ОФЗ)

-Государственные сберегательныеоблигации (ГСО)

-Еврооблигации – облигации, номинированные в иностранной валюте и обращающиеся на международном рынке.

ГКО

ГКО - это облигация с нулевым купоном, которая выпускается в безналичной форме на периоды 3. 6 и 12 месяцев. Эмитент Министерство финансов РФ. Агентом по обслуживанию выпусков облигации выступает ЦБ РФ. Номинал бумаги составляет 1000 руб. В качестве расчетной базы по ГКО год считается равным 365 дням Первичное размещение и вторичный рынок облигации представлены на ММВБ. Размещение ГКО происходит в виде первичных аукционов не позднее чем за 7 дней до даты аукциона. В сообщении указывается объем выпуска, номинальная стоимость облигаций, срок обращения, дата выпуска и дата погашения.

ГКО – это дисконтные облигации.

ОФЗ

ОФЗ — это облигации федерального займа. Эмитентом выступает Министерство финансов РФ. Размещение и обращение ОФЗ организовано на ММВБ. Они являются среднесрочными и долгосрочными бумагами.

Выделяют следующие виды ОФЗ

- ОФЗ-ПК (с переменным купоном) Срок обращения от 1 года до 5 лет. ОФЗ-ПК начали выпускать в 1995г, Выплата купона осуществлялась раз в полугодие (2 раза в год). Значение купонной ставки меняется и определяется средней взвешенной доходности по ГКО за последние 4 сессии (торгов).

облигации федерального займа с постоянным купоном. Купонная ставка при этом единая на весь период обращения ценной бумаги и заранее известна из условий выпуска ОФЗ-ПД (постоянный доход). Частота выплат по купону 1 раз в год. Номинал 1000 руб. Срок обращения от 1 года до 30 лет.

|

|

|

ОФЗ с фиксированным купоном ОФЗ-ФД. Купонные ставки фиксированы, но различны от периода к периоду.срок обращения более 4-х лет, частота выплат 4 раза в год. Номинал 10 или 1000 руб.

ОФЗ с амортизацией долга ОФЗ-АД. Сравнительно новый инструмент, впервые был выпущен в мае 2002 г. Погашение номинала по данным бумагам осуществляется по частям и в течение их срока обращения. Срок обращения от 1 года до 30 лет. Частота выплат 4 раза в год. Номинал 1000 руб.

| Государственные сберегательные облигации |

| Государственные сберегательные облигации (ГСО) предназначены для привлечения денежных средств для безинфляционного покрытия дефицита государственного бюджета. ГСО – это одна из форм безрискового вложения денежных средств, так как выкуп этого вида ценных бумаг гарантируется государством. государственные сберегательные облигации представляют собой облигации с фиксированной процентной ставкой, которые не могут обращаться на вторичном рынке. Организатором торговли государственными сберегательными облигациями является ММВБ, эмитентом – Министерство Финансов Российской Федерации, а уполномоченным агентом – Сбербанк России. Уполномоченный агент имеет право размещать государственные сберегательные облигации на аукционах или по закрытой подписке, а также осуществлять иные действия, которые описаны в соответствующих законодательных актах. Приобрести государственные сберегательные облигации могут только юридические лица, а именно: инвестиционные и пенсионные фонды, страховые организации, управляющие компании, работающие с пенсионными накоплениями, и иные государственные внебюджетные фонды. Продажа государственных сберегательных облигаций происходит на закрытых аукционах, для покупки облигаций участники аукциона размещают два типа заявок - с указанием конкурентной цены покупки и неконкурентной заявки, в которой указывается возможность покупки государственных сберегательных облигаций по средневзвешенной цене, сложившейся в результате торгов. ОВОЗ Облигации внутреннего облигационного займа предназначены для эмиссии и обращения на международном рынке капитала. Являются среднесрочными и долгосрочными ц.б., выпускаются в документарной форме. Номинальная стоимость одной облигации составляет 5 млн. руб. Владельцами могут быть, в том числе, и иностранные юридические и физические лица. Первый выпуск был размещен в марте 2011г. на сумму 40 млрд. руб. Условиями выпуска установлен семилетний срок обращения, с постоянными выплатами купона 2 раза в год, с процентной ставкой 7,85% годовых. |

Еврооблигации

|

|

|

В 1996 г. Россия вышла на внешний рынок облигационных заимствований – на рынок еврооблигаций. Еврооблигации – облигации, номинированные в иностранной валюте и обращающиеся на международном рынке, где эта валюта также является иностранной.

Рынок евробумаг начал формироваться примерно в 60-е годы 20 века. Название «евро» - это дань традиции, поскольку первые такие бумаги появились в Европе. В настоящее время – это поистине мировой рынок ценных бумаг, где и эмитентами, и инвесторами, и посредниками выступают представители самых разных стран.

Эмитентами этих бумаг могут быть не только государства, но и частные компании.

Корпоративные облигации

Виды корпоративных облигаций

по методу обеспечения:

- с обеспечением (закладные) Выпускаются под залог. В качестве залога может использоваться недвижимое и движимое имущества эмитента: земля, само предприятие в целом, отдельные объекты, отдельное оборудование, транспортные средства, ценные бумаги. Такие облигации имеют преимущество, которое заключается в том, что если эмитент не сможет выполнить свои обязательства по погашению облигаций или выплате доходов по ним, заложенное имущество продается на открытом конкурсе, и из полученной суммы погашаются данные облигации до того, как дойдет очередь до всех других кредиторов.

- без обеспечения они выпускаются под общее обязательство эмитента погасить их в определенный срок и выплатить обещанный доход.

Особенности выпуска корпоративных облигаций:

Согласно ФЗ «Об АО» АО вправе выпустить облигационный заем на сумму по номинальной стоимости не превышающую величину УК или размер обеспечения, предоставленного в этих целях третьими лицами. Например, акционерное общество может выпускать облигации только после полной оплаты уставного капитала. А без обеспечения акционерное общество вообще не имеет право выпускать облигации ранее третьего года своего существования и надлежащего оформления двух годовых балансов. Обязательной является процедура государственной регистрации выпуска. Выпускать можно на любой срок.

Характеристики облигаций

Инвестор приобретает ценную бумагу, чтобы получать доходы, которые она приносит. Важнейшей характеристикой облигации является ее инвестиционная или внутренняя стоимость - это суммарная текущая стоимость платежей, генерируемых данной облигацией

В качестве генерируемых платежей выступают: купоны и выплата номинально й стоимости

Следовательно, инвестиционная или внутренняя стоимость находится

(1)

(1)

где: Р — цена облигации,

С — купон;

N — номинал;

n — число лет до погашения облигации;

r — ожидаемая доходность (ставка дисконтирования)

t- кол-во временных периодов

Пример

Номинал облигации равен 1 000 руб., купон — 20% (отношение величины купона к номиналу наз. купонной ставкой), выплачивается один раз в год, до погашения остается три года. На рынке доходность на инвестиции с уровнем риска, соответствующим данной облигации, оценивается в 25%. Определить курсовую стоимость бумаги.

руб.

руб.

В нашем примере, заплатив за облигацию 902,40 руб., вкладчик обеспечил себе ежегодную доходность из расчета 25% годовых.

Приведенные формулы позволяют рассчитать чистую цену облигации, т.е. цену на основе целых купонных периодов. Однако бумаги продаются и покупаются также в ходе купонного периода. Потому следует ответить на вопрос, каким образом рассчитать полную цену облигации, т.е. цену, скорректированную на размер накопленных к моменту сделки суммы купонных процентов.

В общем виде формула определения цены облигации для такого случая, когда купон выплачивается один раз в год, имеет следующий вид:

(3)

(3)

где:

V = t/365 в днях. (4)

t — число дней с момента сделки до выплаты очередного купона: n - целое число лет, которое остается до погашения облигации, включая текущий год.

Если купон выплачивается т раз в год, то число купонных периодов в формуле (3) корректируется на т, как было показано выше, а в знаменателе формулы (4) вместо 365 дней указывается число дней в купонном периоде.

Показатель внутренней стоимости облигации используется для сравнения с рыночной ценой облигации. Разница между внутренней стоимостью облигации и ее рыночной называется чистой текущей стоимостью и служит показателем оцененности бумаги, Если внутренняя стоимость облигации выше цены, то следовательно облигация недооценена и наоборот.

Теоремы оценки облигаций:

1) Цена облигации и доходность до погашения находятся в обратной связи. При повышении доходности цена облигации падает, при понижении — возрастает.

2) Чем выше купонная выплата, тем слабее реагирует цена на изменение доходности

3) Колебания цены при изменении доходности будет при прочих равных условиях тем больше, чем более продолжительным является промежуток времени до погашения облигации

4)При понижении доходности до погашения на 1% цена облигации возрастает в большей степени, чем ее падение при увеличении доходности до погашения на 1% при прочих равных условиях.

5) Если доходность до погашения выше купонного процента, (r>C) облигация продается со скидкой.

Если доходность до погашения, ниже купонного процента, (r<C) облигация продается с премией.

Если доходность до погашения равна купонному проценту (r=C), цена облигации равна номиналу.

Доходность до погашения.

Более объективным показателем доходности является доходность до погашения, так как при се определении учитывается не только купон и цена бумаги, но и период времени, который остается до погашения, а также скидка или премия относительно номинала. Доходность до погашения это такая ставка дисконтирования, при которой суммарная текущая стоимость потока платежей, генерируемая данной облигацией, равняется ее цене. Доходность облигации можно вычислить из формулы (1). Поскольку она содержит степени, то сразу определить доходность можно только с помощью специальной компьютерной программы. Можно воспользоваться также методом подстановки. Он состоит в том, что в формулу последовательно подставляют различные значения доходности до погашения и определяют соответствующие им цены. Операцию повторяют до тех пор пока значение рассчитанной цены не совпадет с заданной ценой.

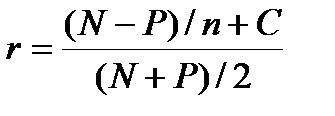

В ряде случаев для принятия решения достаточно определить только ориентировочный уровень доходности бумаги. Формула определения ориентировочной доходности облигации имеет следующий вид:

где: r — доходность до погашения; N — номинал облигации; Р — цена облигации; п — число лет до погашения; С — купон.

Пример.

N =1000 руб., Р - 850 руб., п = 4 года, купон равен 15%. Определить доходность до погашения облигации. Она равна:

= 0,2027 или 20,27% (*)

= 0,2027 или 20,27% (*)

После того как инвестор определил значение доходности облигации с помощью формулы (*), он может воспользоваться формулой (**) для вычисления точной цифры доходности:

(**)

(**)

Вкладчик выбирает значение r1, которое ниже полученного значения ориентировочной доходности, и рассчитывает для него соответствующую цену облигации Р\, воспользовавшись формулой (2). Далее берет значение r2 которое выше значения ориентировочной доходности, и рассчитывает для него цену Р2. Полученные значения подставляются в формулу (**).

Пример.

Определить точную величину доходности облигации из приведенной выше задачи.

Мы рассчитали, что ориентировочная доходность облигации равна 20,27 %. Поэтому возьмем r1 = 20% и r2 = 21%. Тогда Р1 = 870,56 руб. и Р2 = 847,57 руб.

Отсюда

=20,89%

=20,89%

Таким образом, купив облигацию за 850 руб., инвестор обеспечит себе доходность до погашения равную 20,89%.

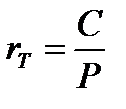

Определение доходности купонной облигации

Текущая доходность определяется как отношение текущего дохода к текущим затратам по формуле:

где: rт- текущая доходность; С - купон облигации; P - текущая цена облигации.

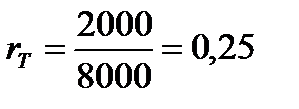

Пример.

С = 2000 руб., Р = 8000 руб. Определить текущую доходность облигации. Она равна:

Текущая доходность это доходность облигации на данный момент времени. В знаменателе формулы стоит текущая цена облигации. В следующий момент она может измениться, тогда изменится и значение текущей доходности.

Показателем текущей доходности удобно пользоваться, когда до погашения облигации остается немного времени, так как в этом случае ее цена вряд ли будет испытывать существенные колебания

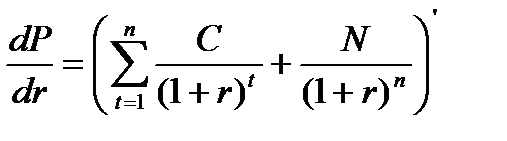

Показатель общерыночного риска по облигациям (дюрация)

- средняя продолжительность платежей

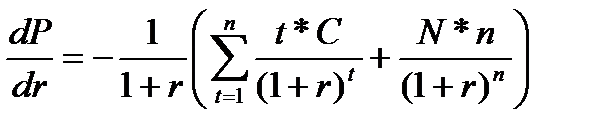

Риск изменения цены облигации, в первую очередь, связан с риском изменения процентных ставок. Поэтому необходимо определить показатель, который являлся бы мерой такого риска. Чтобы определить приблизительное изменение облигации при небольшом изменении доходности до погашения, возьмем первую производную по r для формулы определения цены облигации:

Получим

Где Р — цена облигации, dP — изменение цены облигации, dr— изменение доходности до погашения, r —доходность до погашения, С — купон облигации,

N — номинал облигации, n — число лет до погашения облигации.

Разделим левую и правую части на Р

(*****)

(*****)

|

|

|