|

Опционы исполняются, если на момент исполнения они являются опционами с выигрышем.

|

|

|

|

Опцион колл будет с выигрышем, когда S>Х, без выигрыша S=Х, с проигрышем при S<Х

Опцион пут будет с выигрышем, когда S<Х, без выигрыша S=Х, с проигрышем при S>Х

где S – цена спот опциона в момент его исполнения;

Х - цена исполнения опциона

Модель оценки опционов

В октябре 1997 года Нобелевская премия по экономике была присуждена Роберту Мертону (Robert Merton) и Майрону Шоулзу (Myron Scholes). Комитет по назначению лауреатов выдвинул для присуждения премии еще одного ученого, Фишера Блэка (Fisher Black), но его преждевременная смерть в 1995г. в возрасте 57 лет помешала ему разделить эту честь. Эти три человека считаются создателями математической формулы для вычисления стоимости опционов и других производных иструментов, которая оказала огромное влияние на развитие теории и практики финансов. Эта формула сегодня широко известна как формула Блэка-Шоулза.

Роль, которую сыграла модель Блэка-Шоулза в развитии рынка опционов, была так велика, что, когда на американском фондовом рынке в 1978г. произошел крах, влиятельный деловой журнал Forbes напрямую возложил ответственность за него на математическую формулу. Шоулз на это обвинение ответил, что не формулу нужно винить, а участников рынка, которые еще не достигли необходимого уровня знаний и подготовки для ее применения.

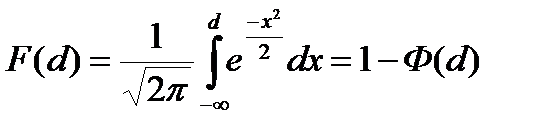

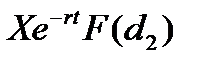

Модель Блэка-Шоулза - это формула, по которой можно рассчитать теоретическую стоимость опциона (премию опциона):

Основные допущения:

· По базисному активу опциона call дивиденды не выплачиваются в течение всего срока действия опциона.

· Нет транзакционных затрат, связанных с покупкой или продажей акции или опциона.

· Краткосрочная безрисковая процентная ставка известна и является постоянной в течение всего срока действия опциона.

|

|

|

Торговля ценными бумагами (базовым активом) ведется непрерывно, и поведение их цены подчиняется модели геометрического броуновского движения с известными параметрами

По опциону колл  По опциону пут

По опциону пут

| ||

C - теоретическая премия по опциону S - текущая цена базовых акций t – период обращения опциона

Х - цена исполнения опциона (цена страйк) r - процентная ставка по безрисковым активам (безрисковая ставка) F(x) - функция стандартного нормального распределения е - экспонента (2,7183)

| ||

| ||

σ - стандартное отклонение цены базовых акций (волатильность базисных активов).

ln - натуральный логарифм

при d >0

Для понимания сути модели ее можно разделить на две части.

Первая часть, SF(d1), отражает ожидаемую прибыль от покупки самих базовых акций при d >0

Для понимания сути модели ее можно разделить на две части.

Первая часть, SF(d1), отражает ожидаемую прибыль от покупки самих базовых акций

| ||

| Вторая часть модели, |

| , дает приведенную стоимость цены |

исполнения (цены страйк) на дату истечения опциона.

Пример.

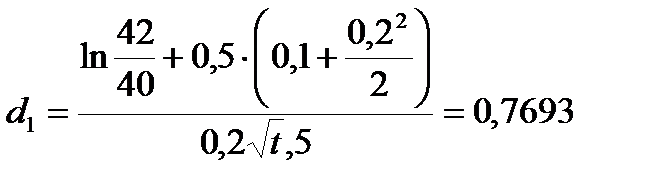

Найдем стоимость 6-ти месячных европейских опционов колл и пут на бездивидендную акцию с ценой исполнения 40 дол, когда текущая цена акции 42 дол, волатильность цены акции составляет 20%, а безрисковая процентная ставка равна 10 %

S =42 дол t =1/2=0,5 Х =40 дол r – 0,1 σ=0,2

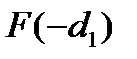

С помощью таблицы для нормального распределения найдем, что

=1-Ф(0,7693)=1-0,2206=0,7794

=1-Ф(0,7693)=1-0,2206=0,7794

=1-Ф(0,6279)=1-0,2643=0,7357

=1-Ф(0,6279)=1-0,2643=0,7357

=Ф(0,7693)= 0,2206

=Ф(0,7693)= 0,2206

=Ф(0,6279)= 0,2643

=Ф(0,6279)= 0,2643

Следовательно

Цена опциона (премия) колл составит 4,74 дол на 1 акцию

Цена опциона пут (премия) составит 0,79 дол за 1 акцию.

Депозитарные расписки.

В настоящее время на мировом фондовом рынке существует две противоположные тенденции:

• глобализация — стремление превратить весь мир в единый фондовый рынок, с едиными правилами, на котором бы свободно покупались и продавались любые ценные бумаги любых государств;

• стремление национальных фондовых рынков защитить себя от наплыва иностранных ценных бумаг, часто даже не предусмотренных национальным законодательством.

|

|

|

Конфликт между глобализацией и стремлением государств сохранить национальные рынки для национальных ценных бумаг и привел к изобретению депозитарных расписок.

(документа, как бы заменяющий иностранную ценную бумагу в стране, где ее оборот запрещен или ограничен).

Депозитарные расписки обращаются на национальном рынке вместо ценных бумаг, которые запрещены или ограничены.

Возникновение депозитарных расписок относят к 20-м — 30-м гг. XX в.

Толчком к их появлению был запрет в 1927 г. законодательством Великобритании вывоза британских ценных бумаг за рубеж для продажи на иностранных фондовых рынках. В то же время законодательством США в 1930-е гг. был запрещен ввоз ряда иностранных ценных бумаг в США.

Механизм обращения депозитарной расписки (на примере покупки американским инвестором российских акиий):

• иностранный инвестор (американский) желает приобрести акции компании Лукойл (получить доступ к российской собственности), но сделать этого напрямую не может, поскольку (допустим, в нашем примере) российские акции на биржах США не торгуются (и их нельзя просто купить), а доступ иностранцев на российские биржи ограничен; в этих условиях американский инвестор дает поручение российскому брокеру купить акции Лукойла на российской бирже;

• брокер страны, где выпущены, акции (российский брокер), покупает акции Лукойла на РТС как бы для себя, а затем кладет эти ценные бумаги на хранение в банк. Банк в стране принадлежности акций, берущий их на хранение, называется банк-кастоди (например российский банк, берущий на хранение российские акции российского брокера);

• затем (российский) банк-кастоди переводит эти акции на хранение в американский банк, именуемый банком-депозитарием';

американский банк-депозитарий принимает на хранение российские ценные бумаги (вывезти российские ценные бумаги для торговли на американском фондовом рынке нельзя, но никто не запрещает перевести российские ценные бумаги в американский банк);

• затем принявший российские акции на хранение американский банк-депозитарий выпускает депозитарные расписки на хранящиеся в нем российские акции и выпускает их на фондовый рынок США;

|

|

|

• депозитарные расписки (на российские акции) начинают обращаться на фондовом рынке США вместо самих акций, ноэти расписки дают права на указанные акции. Таким образом, на фондовом рынке начинают обращаться не сами ценные бумаги (поскольку это запрещено законом), а суррогаты этих ценных бумаг (и тем самым легально обходится закон);

• в итоге американский инвестор покупает депозитарные расписки (и получает права на депонированные акции), становится квазисобственником российских акций. Прямым собственником он, находясь в США, быть не может (т. е. увезти эти акции в США) по закону (поскольку иностранные акции часто нельзя вывозить за пределы страны, где они выпущены), но он получает контроль (из-за границы) над этими акциями. Пока акции лежат на депоненте, а депозитарные расписки проданы американцу, настоящий (формальный) собственник не может ими распорядиться, например сдать в залог, продать, вывести на другой фондовый рынок; его право собственности как бы блокируется, а контроль за его правом собственности приобретает другой человек.

- Свидетельствуют о праве собственности их держателя на опции иностранного эмитента.

Выделяют:

- американские депозитарные расписки (ADR) размещаются на рынке США

- глобальные (GDR) GDR -) размещаются на рынках двух и более стран за пределами страны эмитента акций. GDR - имеют хождение, в том числе, и на рынке Европы.

-российские Российская депозитарная расписка (РДР): Российские депозитарные расписки свидетельствуют о праве на опции иностранного эмитента и имеют хождения и на российском рынке.

· Именная эмиссионная ценная бумага;

· Не имеет номинальной стоимости;

· Удостоверяет право собственности на определенное количество акций или облигаций иностранного эмитента;

· Закрепляет право её владельца требовать от эмитента РДР получения взамен РДР соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем РДР прав, закрепленных представляемыми ценными бумагами.

Эмитентом РДР может быть только депозитарий:

|

|

|

· созданный в соответствии с законодательством Российской Федерации;

· отвечающими требованиям к размеру собственного капитала – не менее 200 млн. руб. (собственных средств), установленным федеральным органом исполнительной власти по рынку ценных бумаг;

· осуществляющими депозитарную деятельность не менее трех лет.

ADR

-Спонсируемые

-Не спонсируемые

Неспонсируемые АДР (non-sponsored ADR) выпускаются по инициативе крупного акционера или группы акционеров, владеющих значительным числом акций компании. Преимуществом неспонсируемых АДР является относительная простота их выпуска. Требования Комиссии по биржам и ценным бумагам США к акциям, против которых выпускаются неспонсируемые АДР, заключаются лишь в предоставлении ей пакета документов, подтверждающих полное соответствие деятельности компании эмитента и ее акций законодательству, действующему в стране эмитента. Недостатком неспонсируемых АДР является то, что торговать ими можно только на внебиржевом рынке. Заключение договора купли-продажи осуществляется при личной встрече, по телефону или при помощи средств электронной связи. В последнее время наблюдается уменьшение количества выпусков неспонсируемых АДР.

Спонсируемые АДР (sponsored ADR) выпускаются по инициативе эмитента. Таким же путем организуется и выпуск ГДР.

Спонсируемые ADR, выпускаются на:

1) выпущенные ЦБ

2) новую эмиссию

Для спонсируемых АДР существуют четыре уровня программ.

1) ADR 1- го уровня

2) ADR 2- го уровня (Классификация на основе полноты раскрытия

3) ADR 3- го уровня информации эмитентом)

4) ADR 4- го уровня форма частного размещения, только среди очень крупных профессиональных инвесторов.

Основное их различие состоит в том, позволяют ли они привлекать дополнительный капитал путем эмиссии акций, или нет. Первые два уровня допускают выпуск расписок на акции уже находящиеся в обращении. Третий уровень позволяет выпускать расписки на акции, которые только проходят первичное размещение

ADR 1- го уровня:

1) Выпускается на инструменты, которые обращается на вторичном рынке.

2) Для выпуска требуется минимальный набор документов.

ADR 2- го уровня:

1) листинг на одной из фондовых бирж США.

2) Стандарты финансовой отчетности США.

ADR 3- го уровня:

1) позволяет выпускать расписки на акции, которые только проходят первичное размещение. Это та самая вершина, к которой стремятся эмитенты: ее достижение означает хороший шанс для получения прямых инвестиций в твердой валюте.

АДР третьего уровня делятся на распространяемые по публичной подписке и ограниченные АДР, которые разрешено размещать лишь среди ограниченного круга инвесторов (иногда их называют АДР 4-го уровня).

|

|

|

1) Публично размещенные - те ADR, которые котируются на фондовых биржах США в NASDAQ. По данным ADR нет никаких ограничений на покупку/продажу.

2) Частного размещения - размещается среди ограниченного круга лиц (проф. участники РЦБ). Продажа/ покупка только между профессиональными участниками РЦБ.

Расширение сферы действия АДР, с одной стороны, позволяет предприятиям получить доступ к зарубежным инвестициям, с другой стороны, это ведет к тому, что рынок российских акций все в большей степени становится зависимым от поведения иностранных инвесторов.

Школы анализа рынка ценных бумаг

Фундаментальный анализ

Исторически в анализе ценных бумаг используются два подхода: фундаментальный анализ и технический анализ.

Фундаментальный анализ ценных бумаг - это оценка множества внешних и внутренних факторов, существенно влияющих на финансовую и хозяйственную деятельность компании, результаты которой находят отражение в рыночной стоимости ее ценных бумаг. Таких факторов великое множество. Это и эффективность менеджмента, и деятельность конкурентов, и политическая ситуация в стране, и финансовое положение компании, и неукоснительное соблюдение прав акционеров общества.

«Внутренняя стоимость» в большинстве случаев не совпадает с рыночной ценой, которая определяется соотношением спроса и предложения на фондовом рынке. Инвесторов, использующих в своей деятельности фундаментальный анализ, интересуют в первую очередь ситуации, когда «внутренняя стоимость» акций компании превышает цену акций на бирже. Такие акции считаются недооцененными и являются потенциальными объектами инвестиций. Покупая недооцененные акции, инвесторы рассчитывают, что в условиях эффективности рынка цена акций на фондовом рынке будет стремиться к «внутренней стоимости», т.е. будет расти.

Западные исследователи выделяют два основных подхода в проведении фундаментального анализа. Традиционные фундаментальный анализ предусматривает подход «сверху-вниз», начинающийся с экономического анализа, затем переходящий к анализу состояния отрасли и, наконец, к фундаментальному анализу положения компании. Существует и другой подход, при котором инвестор проводит анализ «снизу-вверх», начиная с микроуролня, переходя к анализу отрасли и заканчивая экономической ситуацией. Оба подхода возможны и не являются взаимоисключающими.

Основу фундаментальной информации составляют статистические данные, которые разделяются на общеэкономические, отраслевые и данные о компании-эмитенте. Общепринятая методика анализа компании включает три основных этапа:

1. Анализ общего состояния экономики.

2. Анализ состояния отрасли.

3. Анализ финансового состояния компании.

Общеэкономический, или макроэкономический, анализ.

Цель изучения общего состояния экономики — выяснить, насколько оно благоприятно для рынка акций. Положение экономики оценивается с учетом следующих факторов: ВНП, занятости, инфляции, процентных ставок, валютного

курса и т.п.

Основной источник капитала — валовой национальный продукт. Фондовый рынок его не создает, а лишь перераспределяет. Поэтому чем выше произведенный ВНП, тем на больший объем инвестиций можно рассчитывать на фондовом рынке. Однако вполне возможно, что средства не поступят на фондовый рынок, так как они могут быть использованы на потребление. Основную часть инвестиций на фондовый рынок можетпоставлять население, если оно имеет доходы, превышающие расходы на потребление. Увеличение занятости, рост заработной платы, снижение налогов способствуют притоку капитала на рынок, хотя высокий уровень инфляции может привести к тому, что практически все средства населения будут использованы на потребление.

Инвесторы могут отдать предпочтение либо ценным бумагам, либо другим видам использования своих средств. Конкуренция существует не только между реальным инвестированием и финансовыми вложениями, но и внутри секторов финансового рынка. например, вложение средств в валюту, на вклады в банк или в фондовые ценности. Поэтому фундаментальный анализ изучает движение процентных ставок, динамику валютного курса в сопоставлении с индикаторами фондового рынка. Доходы могут быть инвестированы за границей. В связи с этим предметом макроэкономического анализа становится социально-политический и экономический климат в стране, фискальная и монетарная политика ее правительства и влияние фондового рынка.

ОТРАСЛЕВОЙ АНАЛИЗ

Перспективы компании в значительной степени определяются ее отраслевой принадлежностью. Инвестиции даже в лучшие акции могут не дать существенной отдачи, если отрасль, в которой функционирует компания, переживает нелегкие времена. Существует высказывание, что слабые акции в сильной отрасли предпочтительнее сильных акций в слабой отрасли.

Отрасли по-разному реагируют на текущий бизнес цикл. Акции компаний нефтедобычи зависят от цены на нефть, акции компаний цветной металлургии от цен на цвежые металлы. Акции этих компаний чувствительны к текущему бизнес циклу, так как именно в периоды расцвета экономики наблюдается усиление конкуренции фирм за ресурсы. Но компании, работающие 8 сфере розничной торговли, производящие продукты питания менее-подвержены колебаниям бизнес циклов.

Вторым фактором, определяющим чувствительность компании к бизнес циклу, является операционный леверидж. Операционный леверидж - это соотношение постоянных и переменных затрат. Компании с большей долей переменных затрат менее чувствительны к бизнес циклам, так как они могут безболезненно урезать производство тем самым сократив затраты. Компании с большей долей постоянных затрат, не смогут также оперативно сократить затраты вместе с падением продаж и будут вынуждены терпеть убытки.

Второй этап анализа — это отраслевой анализ, в ходе которого потенциальный инвестор выбирает отрасль, представляющую для него интерес. Ведь даже если макроэкономический анализ в целом показывает, что она крайне неблагоприятна для инвестирования, это не означает, что нельзя найти отрасль или отрасли, куда можно было бы с выгодой вложить средства.

И, наоборот, даже в условиях мощного экономического подъема инвестирование далеко не в любую отрасль может принести прибыль и гарантировать от значительных потерь. Вот почему так важно сделать правильный выбор отрасли для инвестирования. Для целей фундаментального анализа все отрасли условно делят на следующие основные группы:

1) Нарождающиеся отрасли могут находиться в собственности немногих компаний, не выпускающих свои акции на рынок. Поэтому они не всегда прямо доступны инвесторам.

2)Растущие отрасли. Для растущих отраслей характерно постоянное и опережающее по сравнению с другими отраслями увеличение объемов продаж и прибыли.

• оставление нераспределенной прибыли для инвестирования в развитие производства, что сужает возможности выплаты дивидендов по акциям таких компаний;

• высокий (выше среднего) темп роста цен акций за несколько последних лет и, как следствие, хорошие возможности прироста капитала для держателей акций. При этом надо иметь в виду, что простое повышение цены еще не делает акции акциями роста; оно должно основываться на таких постоянных факторах, как более высокая норма прибыли, растущая стоимость активов и т. п. Высокий доход, следовательно, и высокий риск.

К растущим отраслям относятся отрасли, которые находятся на начальном этапе своего становления, а также традиционные отрасли, переживающие период роста в результате внедрения новых технологий или перехода на выпуск новых нетрадиционных видов продукции.

3) Стабильные отрасли отличаются устойчивостью своего развития; они в меньшей степени, чем другие, подвержены воздействию ситуации в экономике в целом. В таких отраслях объемы продаж и прибыль относительно стабильны и устойчивы даже в периоды экономических трудностей. Эта стабильность, конечно, не гарантирует полную защиту от снижения цен акций, но такое снижение, вероятно, будет не столь заметным, как по акциям других компаний. Вложения в ценные бумаги компаний стабильных отраслей характеризуются высокой надежностью, и, как следствие, относительно более низкой доходностью.

4) в число устойчивых отраслей входят те, которые связаны с производством предметов текущего потребления и оказанием жизненно важных услуг, спрос на которые остается постоянным независимо от фазы цикла деловой активности, уровня инфляции и других макроэкономических факторов.

5) Цикличные отрасли характеризуются особой чувствительностью к деловому циклу. К ним относятся прежде всего отрасли, производящие средства производства, а также предметы потребления длительного пользования. Доходность и риск по инвестициям в акции компаний цикличных отраслей существенно зависят от фазы цикла деловой активности.

6) увядающим относятся отрасли, применяющие устаревшую технологию пли производящие устаревшую продукцию.

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ КОМПАНИИ

Анализ обычно осуществляется путем изучения финансовой отчетности компании. Содержащиеся в ней данные позволяют рассчитать ряд важных показателей, которые делятся на пять основных категорий: рентабельность, цена, ликвидность, финансовая зависимость (или рычаг) и эффективность. Показатели рассматриваемой компании следует сравнить с показателями компаний той же или родственной отрасли, чтобы определить их «нормальные» границы.

1. Показатели оцененности

Коэффициент Р/Е определяется как отношение рыночной цены акции к чистой прибыли на одну акцию Р/Е=Цена/Прибыль на одну акцию

Коэффициент Р/Е показывает, сколько рублей готов заплатить инвестор за единицу прибыли в расчете на одну акцию.

Обычно сравниваются коэффициенты Р/Е нескольких компаний одной отрасли. При прочих равных условиях, выгоднее вкладывать средства в акции компаний с более низким значением коэффициента.

Коэффициент P/S - отношение рыночной цены акции к выручке, приходящейся на одну акцию

Р/8=Цена/Выручка на одну акцию

Коэффициент P/S показывает, сколько рублей готов заплатить инвестор за единицу выручки в расчете на одну акцию.

Коэффициент Р/В - отношение рыночной цены акции к стоимости активов, приходящихся на одну акцию. Р/В = Цена/Балансовая стоимость активов на 1 акцию

Балансовая стоимость акции Балансовая стоимость акции рассчитывается путем деления полной стоимости чистых активов (активы минус обязательства) на общее число выпущенных акций. Если акция продается по цене намного ниже ее балансовой стоимости, то скорее всего она недооценена.

На основании долгосрочных наблюдений по американским компаниям были выявлены своего рода нормативы данных коэффициентов:

1. Если 10<Р/Е<20; 0,4<P/S<0,8 1<P/B<3 - оценка адекватна

2. Р/Е<10; P/S<0,4 P/B<1 - недооценка

3. Р/Е>20; P/S>0,8 P/B>3 - переоценка

В российской практике адекватность оценки определяется на основе сопоставления показателей компании с показателями средними по отрасли.

Коэффициент рентабельности, определяется отношением чистой прибыли к выручке от реализации. Коэффициент показывает, какую прибыль приносит каждый

вырученный от продажи рубль. Например, если он равен 30% — значит, каждый

вырученный от реализации рубль дает 30 коп прибыли.

Коэффициент текущей ликвидности Данный коэффициент относится к показателям ликвидности и определяется как отношение стоимости оборотных активов к краткосрочным обязательствам. Он показывает, в состоянии ли компания покрыть свои текущие обязательства. Чем больше значение коэффициента, тем выше ликвидность компании. Например, коэффициент 3,0 означает, что стоимость оборотных активов, в случае их реализации, достаточна для троекратного покрытия краткосрочных обязательств компании.

Доля заемных средств в активах компании Доля заемных средств в активах компании — это показатель финансовой зависимости. Он определяется путем деления всей суммы обязательств компании на стоимость всех ее активов и показывает, какая часть активов компании профинансирована за счет внешних займов. Например, значение коэффициента, равное 40%, говорит о том, что 40% активов компании приобретено за счет заемных средств. В периоды экономических потрясений или роста процентных ставок компании с высокой долей заемных средств могут столкнуться с финансовыми трудностями. С другой стороны, в благоприятные времена дешевые заимствования способствуют развитию и повышению рентабельности бизнеса.

Оборачиваемость товароматериальных запасов Коэффициент оборачиваемости товароматериальных запасов компании — это показатель деловой активности (эффективности). Он рассчитывается путем деления стоимости проданных товаров на стоимость товароматериальных запасов. Коэффициент отражает эффективность управления запасами компании, показывая, сколько раз за год они оборачиваются. Конечно же, данный показатель очень сильно зависит от отраслевой принадлежности компании. Ясно, что сеть бакалейных магазинов будет иметь гораздо более высокую оборачиваемость, чем компания, производящая самолеты. Как отмечалось выше, всегда следует сопоставлять показатели компаний одной и той лее отрасли.

2. Показатели, основанные на капитализации компании.

МС = Ра * N,

Где Ра – рыночная цена акции, N – кол-во выпущенных акций.

МС показывает во сколько рублей рынок оценивает стоимость энной компании.

Например, если капитализация компании опускается ниже значения собственного капитала компании, то ее можно считать недооцененной.

Оценив состояние и перспективы развития экономики в целом, отрасли, к которой принадлежит компания, и самой компании, фундаментальный аналитик может определить, являются ли акции рассматриваемой компании переоцененными, недооцененными или оцененными верно.

Без сомнения, фундаментальные факторы оказывают важнейшее влияние на цены акций. Однако, если ваши ожидания основаны исключительно на фундаментальных факторах, полезным будет также изучение прошлых ценовых данных — иначе вы рискуете стать обладателем недооцененных акций, которые так и останутся недооцененными.

Технический анализ

Фундаментальный анализ изучает причины, движущие рынком, а технический анализ – следствие.

Технический анализ - это исследование динамики рынка, чаще всего посредством графиков, с целью прогнозирования будущего направления движения цен. Все методики технического анализа создавались отдельно друг от друга и лишь в 70-е годы были объединены в единую теорию с общей философией, аксиомами и основными принципами. К основным постулатам технического анализа относятся три аксиомы.

Аксиома 1. Цены учитывают все. Любой фактор, влияющий на цену -экономический, политический, психологический - заранее учтен и отражен в ее графике. Все события от макроэкономических до событий субъективного характера отражаются в цене акций.

Аксиома 2. Цены двигаются направленно. Цены на рынке движутся не хаотично, а складываются в ценовые тренды. Главная задача технического анализа определить направление движения цен (трендов).

Аксиома 3. История повторяется. Если когда-то в прошлом динамика цены описывала определенную модель, то вероятнее всего такая модель движения цены вновь повторится. Те правила, которые действовали в прошлом, действуют и сейчас, а также будут действовать и в будущем.

|

|

|