|

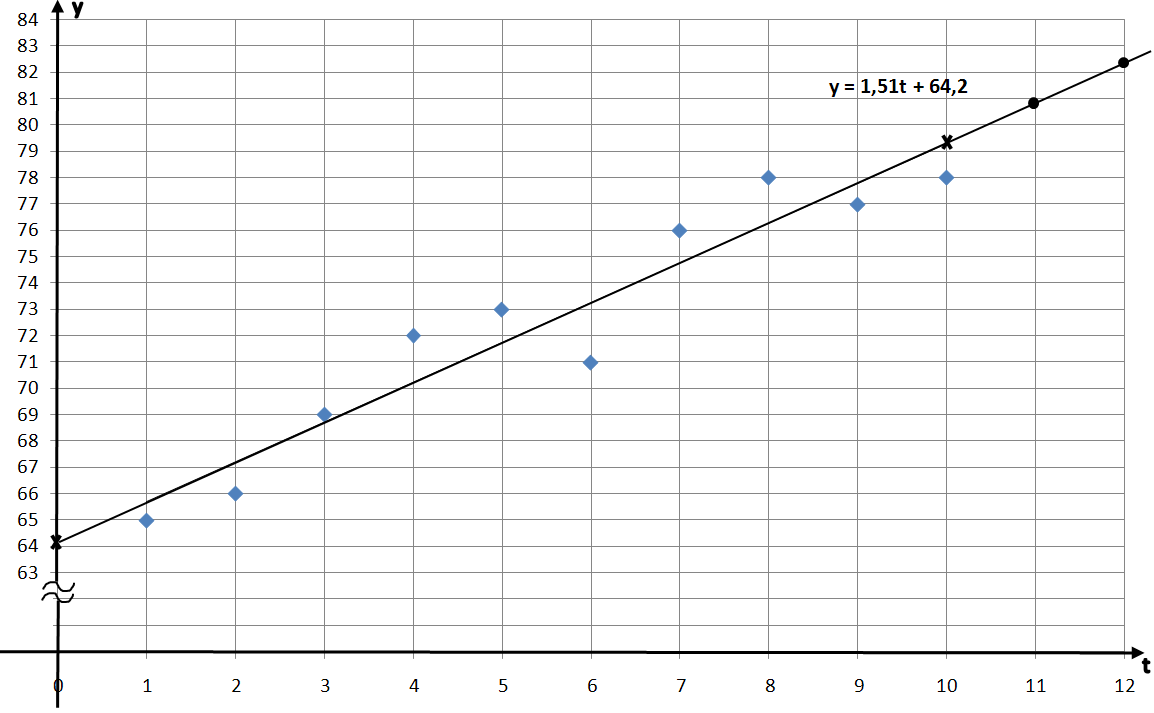

Решение. Расположение точек на графике показывает, что они приблизительно выстраиваются вдоль некоторой прямой линии, что даёт возможность сделать предположение о линейной зависимости уровня продаж уt

|

|

|

|

Решение

1)Данныезначения для месячного уровня продаж уt образуют базовую линию, длины n =10. Для наглядности, изобразим данные задачи графически: на горизонтальной оси будем откладывать время t от 0 до 10, а на вертикальной оси уровни продаж уt от 65 до 78. Для удобства построения вертикальную ось можно « разорвать».

Расположение точек на графике показывает, что они приблизительно выстраиваются вдоль некоторой прямой линии, что даёт возможность сделать предположение о линейной зависимости уровня продаж уt от времени t: уt = а*t + b.

2) Для вычисления значений параметров уравнения регрессии a и b по формулам, указанным ранее, удобно построить расчётную таблицу. В первой колонке этой таблицы помещают время t, это порядковый номер месяцев от 1 до 10. Вторая колонка содержит соответственные значения базовых данных уt. В третьей колонке расположены значения квадратов времени t2, а в четвёртой произведения соответственных значений t* уt. Внизу найдены суммы для первых четырёх колонок. С их помощью вычисляем все средние значения, необходимые для нахождения параметров a и b.

Остальные колонки расчётной таблицы будут заполняться позже.

| t | уt | t2 | t* уt | f(t) | │ уt– f(t)│ | Отнош. | ( уt – f(t))2 | |

| 65, 71 | 0, 71 | 0, 011 | 0, 50 | |||||

| 67, 22 | 1, 22 | 0, 018 | 1, 48 | |||||

| 68, 73 | 0, 27 | 0, 004 | 0, 07 | |||||

| 70, 24 | 1, 76 | 0, 024 | 3, 11 | |||||

| 71, 75 | 1, 25 | 0, 017 | 1, 57 | |||||

| 73, 25 | 2, 25 | 0, 032 | 5, 06 | |||||

| 74, 76 | 1, 24 | 0, 016 | 1, 53 | |||||

| 76, 27 | 1, 73 | 0, 022 | 2, 95 | |||||

| 77, 78 | 0, 78 | 0, 010 | 0, 61 | |||||

| 79, 29 | 1, 29 | 0, 017 | 1, 67 | |||||

| ∑ | 4 112 | 0, 172 | 18, 62 |

|

|

|

Найдём все средние значения:

= ∑ t /n = 55/10 = 5, 5;

= ∑ t /n = 55/10 = 5, 5;  = ∑ yt/ n = 725/10 = 72, 5;

= ∑ yt/ n = 725/10 = 72, 5;

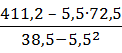

= ∑ t 2/n = 385/10 = 38, 5;

= ∑ t 2/n = 385/10 = 38, 5;  . = (∑ t* у t )/n = 4112/10 = 411, 2.

. = (∑ t* у t )/n = 4112/10 = 411, 2.

Вычислим параметры уравнения регрессии, по формулам указанным выше:

=

=  =1, 51;

=1, 51;

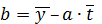

= 72, 5 – 1, 51*5, 5 = 64, 2.

= 72, 5 – 1, 51*5, 5 = 64, 2.

В результате получим уравнение линейной регрессии:

f(t) = 1, 51*t +64, 2.

Построим на графике найденное уравнение прямой по двум точкам:

при t = 0, f(0) = 11, 51*0 + 64, 2 = 64, 2; это точка (0; 64, 2);

при t = 10, f(10) = 1, 51*10 + 64, 2 = 15, 1 + 64, 2 = 79, 3; это точка (10; 79, 3). Отметим эти точки на графике (они отмечены крестиками) и проведём через них прямую линию. Это и есть прямая регрессии. Наблюдаемые точки (t; y t) лежат по обе стороны от прямой регрессии и в совокупности наилучшим образом приближены к ней. Обратите внимание, что точка с координатами (

, обязательно должна лежать на прямой регрессии. В рассматриваемой задаче это точка (5, 5; 72, 5), она действительно лежит на прямой.

, обязательно должна лежать на прямой регрессии. В рассматриваемой задаче это точка (5, 5; 72, 5), она действительно лежит на прямой.

3) Оценим адекватность полученной модели, то есть насколько хорошо регрессионные значения f(t) приближены к данным фактическим значениям у t. . Это можно сделать с помощью характеристики, называемой « средняя ошибка аппроксимации ». Она вычисляется по формуле:

А = (1/n) ∑ ( │ уt – f(t)│ / yt ).

Чем меньше средняя ошибка аппроксимации, тем выше качество регрессионной модели. Допустимый предел ошибки не более 10%.

Используя найденное уравнение регрессии, вычислим значения у для всех значений t от 1 до 10: f(1) =1, 51*1+64, 2 = 65, 71; f(2) =1, 51*2+64, 2 = 67, 22 и т. д. Поместим эти значения в пятую колонку расчетной таблицы под заголовком f(t). Следующая шестая колонка содержит отклонения данных значений yt от значений, вычисленных по уравнению регрессии f(t), взятые по абсолютной величине: │ уt – f(t)│. В следующей седьмой колонке вычислим отношения найденных отклонений к соответствующим фактическим значениям yt: │ уt – f(t)│ / yt. Далее найдём итоговую сумму этих отношений. Полученное значение суммы делим на объём выборки n = 10. Найденное значение и есть ошибка аппроксимации. В решаемой задаче А = = 0, 172/10 = 0, 0172, то есть А = 1, 72%. Ошибка значительно меньше допустимого значения 10%, следовательно найденная регрессионная модель адекватна и её можно использовать для прогнозирования.

|

|

|

4) Сделаем прогноз на следующие два месяца одиннадцатый и двенадцатый:

у 11 = f(11) = 1, 51*11 + 64, 2 = 80, 80;

у 12 = f(12) = 1, 51*12 + 64, 2 = 82, 31.

На графике эти значения отмечены жирными точками на прямой регрессии, они соответствуют значениям времени t =11 и t =12.

5) Найденные прогнозные значения являются усреднёнными. В действительности можно прогнозировать лишь попадание прогнозных значений в некоторый доверительный интервал. Уровень доверия по условию задачи равен 90%.

Ошибка прогноза Δ вычисляется по формуле: Δ =  *T*Km, где

*T*Km, где

– остаточное среднее квадратическое отклонение,

– остаточное среднее квадратическое отклонение,

Т – квантиль распределения Стьюдента,

К m – поправочный коэффициент, m = 1; 2.

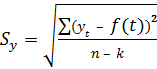

Для подсчёта остаточного среднего квадратического отклонения S y заполним последнюю колонку расчётной таблицы. Для этого возводим в квадрат найденные ранее отклонения (в шестой колонке) и суммируем эти квадраты отклонений. Полученную сумму делим на число степеней свободы (n – k) = 10 – 2 = 8, где n =10 – длина базового периода, k =2 – количество параметров регрессионной модели (их два a и b). Остаточное среднее квадратическое отклонение вычисляется по формуле:

В рассматриваемой задаче:

Квантиль Т находится по таблице распределения Стьюдента. Он зависит от уровня надёжности р и числа степеней свободы (n – k).

Если р = 90%, а число степеней свободы n – k = 10-2= 8, то Т=1, 86.

Поправочный коэффициент Кm вычисляется по специальной формуле и зависит от длины базового периода n и от глубины прогноза m.

Глубина прогноза отсчитывается, начиная от базового периода, длина которого n =10. Для прогноза на 11-ый месяц глубина m = 1 и поправочный коэффициент К1 = 1, 21. Для прогноза на 12-ый месяц глубина m = 2 и поправочный коэффициент К2 = 1, 27.

|

|

|

В результате получим следующие ошибки прогноза на 11-ый и 12-ый месяцы: Δ 11 = 1, 53*1, 86*1, 21 = 3, 44; Δ 12 = 1, 53*1, 86*1, 27 = 3, 60.

При увеличении глубины прогноза ошибка прогноза возрастает, поэтому прогноз выполняют на глубину не более четверти длины базового периода, то есть менее чем n /4.

6) Найдём относительную погрешность прогноза: δ t = (  / yt )*100%. Если относительная ошибка не более 10%, то точность прогноза высокая, если от 10% до 20%, то точность хорошая; если от 20% до 50%, то точность удовлетворительная, иначе точность неудовлетворительная.

/ yt )*100%. Если относительная ошибка не более 10%, то точность прогноза высокая, если от 10% до 20%, то точность хорошая; если от 20% до 50%, то точность удовлетворительная, иначе точность неудовлетворительная.

В данной задаче δ 11 = Δ 11 / у11 = 3, 44/80, 80 = 0, 0425, т. е. 4, 25%,

δ 12 = Δ 12 / у12 = 3, 60/82, 31 = 0, 0438, т. е. 4, 38%,

это означает, что точность прогноза высокая.

Результаты прогноза записывают в виде доверительного интервала:

y t. Є (f(t) – ; f(t). + ) с вероятностью р; t =11 и t = 12. Чем выше вероятность р, тем шире интервал для прогнозирования и, следовательно, точность хуже.

В решаемой задаче с вероятностью 90%:

у 11Є (80, 80 – 3, 44; 80, 80 + 3, 44) = (77, 36; 84, 24),

у 12Є (82, 31 – 3, 60; 82, 31 + 3, 60) = (78, 71; 85, 91).

Ответ. Линейная трендовая модель для прогнозирования имеет вид:

y = 1, 51*t +64, 2.

Прогноз продаж на 11-ый месяц: 80, 80 ± 3, 44; на 12-ый месяц: 82, 31 ± 3, 60

с надёжностью 90%. Модель адекватная, точность прогноза высокая.

Тема 2. Системы массового обслуживания ( СМО )

СМО – это системы, где многократно повторяются одни и те же однотипные процессы, связанные с обслуживанием (склады, магазины, автозаправки, ремонтные мастерские, телефонные сети и т. п. ). Основные составляющие СМО: канал обслуживания (грузчик, кассир, ремонтная бригада, телефонный аппарат и т. п. ) и поток требований или заявок (покупатели, клиенты, абоненты и проч. ).

Канал обслуживания характеризуется двумя параметрами: tобсл . – среднее время обслуживания одного требования одним каналом; μ – интенсивность обслуживания, это количество требований, обслуживаемых одним каналом в ед. времени. Связь между ними: μ = 1/ tобсл . ; tобсл . =1/ μ.

|

|

|

Требования ( заявки ) характеризуются также двумя параметрами: Т – среднее время между двумя последовательными заявками; λ – интенсивность поступления заявок, это количество заявок, поступающих в ед. времени. Связь между ними: λ = 1/Т; Т = 1/ λ.

Параметр загрузки ρ = λ /μ – важнейшая характеристика СМО, показывает соотношение интенсивности поступления требований с интенсивностью их обслуживания.

СМО может иметь несколько каналов обслуживания. Обычно считают, что интенсивность обслуживания у них одинаковая. По количеству каналов различают:

– одноканальные СМО, имеющие один канал обслуживания ( n =1);

– многоканальные СМО, когда каналов обслуживания два и более ( n ≥ 2).

По наличию очереди различают следующие виды СМО: с отказом (без очереди); с ожиданием (очередь неограниченная); смешанного типа (очередь ограничена).

В дальнейшем будут рассматриваться системы Марковского типа. Отличительным свойством таких систем является отсутствие последействия: будущее системы зависит только от её состояния в данный момент и не зависит от того, что было до этого момента. Поток заявок при этом называется простейшим. Для систем такого типа имеются математические модели, одной из которых мы и воспользуемся ниже для решения задачи.

Задача 11–21. Отгрузка производится со склада имеющего n погрузочных площадок. На склад для погрузки поступает простейший поток грузовиков с интенсивностью λ машин в час. Среднее время погрузки одной машины составляет tобсл минут. Если все погрузочные площадки заняты, то грузовики становятся в очередь.

n = 4; λ = 9 маш. /час; tобсл. = 24 мин.; к =2.

1) Укажите вид системы обслуживания.

2) Определите интенсивность обслуживания и параметр загрузки системы.

3) Сколько погрузочных площадок должен иметь склад, чтобы очередь не была бесконечной? Выполняется ли это условие для данной СМО?

4) Перечислите возможные состояния СМО и найдите соответствующие им вероятности.

5) Найдите вероятность того, что очереди нет.

6) Какова вероятность наличия очереди?

7) Какова вероятность того, что в очереди не более « k » грузовиков? Более чем « k » грузовиков?

8) Найдите среднее количество грузовиков в очереди.

9) Каково среднее число грузовиков на обслуживании?

10) Каково среднее число грузовиков на складе?

11) Укажите среднее время пребывания грузовика в очереди.

12) Найдите среднее время пребывания грузовика на складе.

|

|

|

Оцените работу склада с помощью показателей эффективности, найденных в пунктах 5 – 12.

Решение

1) Имеем четырёхканальную СМО с неограниченной очередью. Здесь каналами обслуживания являются разгрузочные площадки, их 4, а поток заявок (требований) образуют прибывающие на погрузку грузовики.

2) Найдём интенсивность обслуживания μ и параметр загрузки системы ρ:

μ = 1/tобсл = 1/24 маш. /мин. = (1/24)*60 маш. /час. = 2, 5 маш. /час.

ρ = λ /μ = 9/2, 5 =3, 6.

3) Чтобы очередь не была бесконечной, нужно чтобы интенсивность поступления требований λ была меньше общей интенсивности обслуживания всех n каналов: λ ˂ n *μ или λ /μ ˂ n. Таким образом, должно выполняться условие: ρ ˂ n. В решаемой задаче это условие выполняется, так как ρ = 3, 6, а n =4.

4) Возможные состояния четырехканальной СМО с неограниченной очередью:

S0 – все каналы обслуживания свободны, очереди нет;

S1– 1 канал занят, остальные 3 канала свободны, очереди нет;

S2 – 2 канала заняты, остальные 2 канала свободны, очереди нет;

S3 – 3 канала заняты, 1 канал свободен, очереди нет;

S4 – все 4 канала заняты, очереди нет;

S5 = S4+1 – все 4 канала заняты, и 1 заявка в очереди;

S6 = S4+2 – все 4 канала заняты, и 2 заявки в очереди;

S7 = S4+3 – все 4 канала заняты, и 3 заявки в очереди;

…………………………………………………………

Найдём вероятности этих состояний, используя следующие формулы:

Подставив в эти формулы, данные для решаемой задачи, получим:

и т. д. Очевидно, что сумма всех вероятностей единица: Р0+ Р1+ Р2+ … = 1.

5) Событие «очереди нет» соответствует состояниям: S0, S1, S2, S3, S4. Складывая вероятности, соответствующие этим состояниям, получим:

Р* = Р (очереди нет) = Р0+Р1+ Р2+ Р3+ Р4 = 0, 011256 + 0, 04052 + 0, 07294 +

+ 0, 08753 + 0, 07878 ≈ 0, 291 (29, 1%).

6) Найдём вероятность наличия очереди. Очевидно, что

Р(очередь есть) = 1 – Р(очереди нет) = 1 – Р* = 1 – 0, 291 = 0, 709 (70, 9%).

7) Вероятность того, что в очереди не более 2-х грузовиков, равна:

Р( не более 2-х груз. в очереди) = Р( к ≤ 2) = Р0 + Р1 + Р2 + Р3 + Р4 + Р5 + Р6 =

= 0, 011256+ 0, 04052+ 0, 07294+ 0, 08753+ 0, 07878+ 0, 07090+ 0, 06381 ≈ 0, 4257.

Тогда вероятность того, что в очереди более чем 2 грузовика, составит:

Р(более 2-х груз. в очереди) = Р( к ˃ 2) = 1 – Р( к ≤ 2) =

= 1 – 0, 4257 = 0, 5743 (57, 43%).

8) Среднее количество грузовиков в очереди называется также средней длиной очереди и находится по формуле:

9) Среднее количество грузовиков на обслуживании Lобсл. находим как математическое ожидание числа грузовиков находящихся на обслуживании, а именно для каждого состояния умножаем число занятых обслуживанием каналов на вероятность состояния. Следует заметить, что на обслуживании будет 4 грузовика, начиная с состояния S 4 и вероятность этого равна: Р 4 + Р 5 + Р 6 + … = 1 – Р 0 – Р 1 – Р 2 – Р 3 = 1– 0, 011256 – 0, 04052 – 0, 07294 – 0, 08753 ≈

= 1 – 0, 21225 = 0, 78775.

Тогда Lобсл. = 0*Р 0 + 1*Р 1 + 2*Р 2 + 3*Р 3 + 4*(1 – Р 0 – Р 1 – Р 2 – Р 3 ) =

= 0*0, 011256 +1*0, 04052 +2*0, 07294 +3*0, 08753 + 4*0, 78775 = 3, 6.

10) Среднее количество грузовиков в системе складывается из количества грузовиков на обслуживании плюс количество грузовиков в очереди:

Lсист . = Lобсл + Lоч. = 3, 6 + 7, 1 = 10, 7.

11) Среднее время пребывания грузовика в очереди находим по формуле:

Точ. = Lоч. /λ = 7, 1 /9 ≈ 0, 79 час. = 0, 79*60 ≈ 47, 4 мин.

12) Аналогично находим среднее время пребывания грузовика на складе:

Тсист. = Lсист. /λ = 10, 7 /9 ≈ 1, 19 час. = 1, 19*60 ≈ 71, 4 мин.

Контроль. Должно выполняться условие: Тсист. = Точ. + tобсл.

Действительно Точ. + tобсл. = 47, 4 мин. + 24 мин. =71, 4 мин. = Тсист.

Оценим работу склада с помощью показателей эффективности, найденных в пунктах 5 – 12.

Система достаточно сильно загружена. Из четырёх погрузочных площадок в среднем заняты 3, 6 площадки. Коэффициент загрузки системы высокий: Lобсл/n= 3, 6/4 = 0, 9, то есть на 90% система загружена. Большой процент грузовиков находится в очереди (70, 9%). Достаточно большое количество грузовиков (в среднем 10, 7) находятся на складе из них приблизительно 4 грузовика на обслуживании и приблизительно 7 грузовиков в очереди, где они ожидают погрузки в среднем 47, 4 мин.

Тема 3. Управление запасами

Управление запасами одна из наиболее важных составляющих логистического менеджемента. Запасы в том или ином виде присутствуют на всём протяжении логистических цепей. Затраты на управление запасами достигают более 40% от общих логистических издержек.

Положительная роль запасов в том, что они обеспечивают непрерывность процессов производства и сбыта товаров и, следовательно, повышают надёжность логистического менеджемента. Негативная сторона запасов в том, что в них замораживаются значительные финансовые и материальные ресурсы. Большие уровни запасов также тормозят инновации по улучшению качества товаров. В результате возникает проблема нахождения оптимального уровня запасов, которая решается математическими методами.

Наиболее распространёнными моделями по управлению запасами являются модели расчёта EOQ – оптимального размера заказа. Расчёты производятся на основе минимизации суммарных издержек у на формирование и управление различными видами запасов: y " min.

Наиболее простой моделью управления запасами, является модель Уилсона. Её называют также основной или классической моделью управления запасами. Модель составлена при следующих предпосылках:

1) Планируется завоз только одного товара, то есть модель однопродуктовая.

2) Спрос в планируемом периоде постоянный.

3) В результате того, что спрос постоянный, уровень запасов снижается равномерно.

4) Поступление товара происходит мгновенно, как только закончится очередная партия запасов.

5) Ёмкость склада неограниченна.

6) В рассматриваемом плановом периоде не изменяются цена товара, затраты на хранение и на выполнение заказа.

7) Издержки управления запасами складываются только из затрат на завоз и хранение: y = yз + yх.

Пусть плановый период Т = 1год. Нетрудно показать, что суммарные годовые издержки в этом случае составят:

у (х) = yз + yх = С0 * D / x + Сх * x /2 " min,

где x ед. товара – величина одной поставки;

D ед. товара – полный годовой спрос;

С0 руб. / партия – издержки по завозу 1 партии товара;

Сх руб. /ед. – годовые издержки на хранение 1 единицы товара.

В результате исследования полученной функции у (х) на экстремум найдена оптимальная величина партии завоза x *:

.

.

Минимальные издержки при этом составят:

ymin = С0 * D / x* + (Сх /2)* x*.

Задача 21 – 30. Годовой спрос на товар составляет D едениц, стоимость подачи заказа С0 руб. /заказ, закупочная цена С руб. /ед., годовая стоимость хранения одной единицы товара составляет a% её цены. Время доставки заказа 5 дней, один год состоит из 300 рабочих дней.

D = 2000; С 0 = 80; C = 60; a = 15%; b = 7%; K = 200.

Найти:

1) Оптимальный размер заказа.

2) Минимальные годовые издержки на завоз и хранение одной партии товара.

3) Количество поставок в год.

4) Интервал времени между двумя последовательными поставками.

5) Уровень повторного заказа.

6) Можно получить скидку b% у поставщика, если размер заказа будет не

менее K единиц. Стоит ли воспользоваться скидкой?

|

|

|