|

Хедж-фонды — продукт и инструмент ВМЭ

|

|

|

|

Одним из эффективных инструментов стерилизации избыточной долларовой массы являются хедж-фонды.

По определению экспертов МВФ, они представляют собой эклектические инвестиционные пулы, организованные обычно в форме частных партнерств и зарегистрированные зачастую в оффшорных зонах («налоговых гаванях») по соображениям, связанных с режимом налогообложения и государственного регулирования.

В специальной литературе обычно ситуация преподносится таким образом, что хедж-фонд — это обычное частное инвестиционное партнерство, инвестирующее, главным образом, в публично торгуемые бумаги или производные финансовые инструменты («Летучие голландцы налоговых оффшоров» -«Российская газета» № 453 от 30.03.2004).

Важным отличием хедж-фондов от других институциональных инвесторов (банки, пенсионные фонды, страховые компании и другие финансовые учреждения, располагающие крупными активами) является практически полное отсутствие регулирования.

Считается, что первый хедж-фонд был создан в США в 1949 г. Это не следует рассматривать, как случайное событие. Необходимо обратить внимание, что функционирование хедж-фондов началось через пять лет после Бреттонвудского соглашения 1944 г. и практически сразу после объявления плана Маршалла по предоставлению финансовой помощи послевоенной Европе.

Первое время, пока финансовая система США оставалась устойчивой, а доллар — стабильным, на рынке ценных бумаг наблюдался рост, хедж-фонды оставались в тени и не привлекали особого внимания инвесторов. Однако в условиях ухудшения макроэкономической обстановки, роста напряженности на валютном рынке, повышения неустойчивости на рынке акций специалисты вернулись к идее использования хедж-фондов, гарантирующих не только увеличение прибыли, но и способствующих уменьшению инвестиционного риска.

|

|

|

В настоящее время можно выделить следующие важнейшие аспекты работы хедж-фондов (О. В. Хмыз. Особенности работы хеджиевых фондов во время кризисов на формирующихся рынках // Управление риском. 2006. № 1. С. 47-54):

• хедж-фонды представляют спекулятивные инвестиции и характеризуются высоким уровнем риска; инвестор может потерять значительную часть своих средств;

• документация хедж-фондов (проспекты, инвестиционные стратегии и пр.) не рассматривается и не подлежит одобрению органов власти — ни государственных, ни местных, ни республиканских;

• у хедж-фонда может быть короткая история существования и деятельности (или ее может не быть вообще), и он может использовать данные о гипотетической или формальной деятельности, которая может не соответствовать реальным операциям управляющих и советников; следовательно, к ней необходимо подходить с осторожностью; инвесторы не должны полагаться на рекламные проспекты хедж-фондов;

• управляющие или советники хедж-фондов обладают полной властью над операциями;

• хедж-фонд может не обеспечивать прозрачности в отношении своих инвестиций (включая субфонды в структуре фондов) перед инвесторами, что не позволяет инвесторам проводить мониторинг специфических инвестиций хеджевых фондов или распознать, являются ли инвестиции субфонда частью стратегии хедж-фонда или нет, и каков уровень их риска;

• к хедж-фондам не предъявляются требования регулярно предоставлять инвесторам информацию о периодически проводимых переоценках или перерасчетах цен.

После того как ознакомишься с этими особенностями хедж-фондов, невольно возникает ощущение, что все это - знакомо, уже где-то было, где-то мы об этом слышали или читали. И после недолгих воспоминаний в сознании проявляются светлые образы технического директора и уполномоченного по копытам.

|

|

|

Действительно, это же незабвенные «Рога и копыта», только в мировом масштабе, а не в отдельно взятом г. Черноморске. О. Бендеру очень понравилась бы, что хедж-фонд может использовать данные о гипотетической или формальной деятельности. Что тут скажешь? Опять американцы в традиционной для них манере присвоили чужое изобретение.

По данным онлайнового информационного портала HedgeCo.Net, в США насчитывается более 9 тыс. хедж-фондов, совокупные активы которых составляют $1,8 трлн. На протяжении последних нескольких лет объем активов этих фондов ежегодно увеличивается в среднем на $130-200 млрд. По их размеру хедж-фонды уступают взаимным инвестиционным фондам ($10 трлн), а также банкам и страховым компаниям. Однако по темпам развития хедж-фонды являются наиболее быстро растущим сегментом финансового сектора США.

Для минимизации налогов американцы часто создают оффшорные хедж-фонды в зонах безналоговых юрисдикции. Наиболее известные оффшорные юрисдикции, специализирующие на регистрации и обслуживании инвестиционных фондов, - это Каймановы острова, Британские Виргинские острова и Нидерладские Антиллы.

Необходимо отметить очень важную деталь: американские хедж-фонды не попадают под действие Закона об инвестиционных компаниях США 1940 г., требующего соблюдения регулирующего режима, и Закона о ценных бумагах 1933 г., обязывающего инвестиционные фонды регистрироваться в Комиссии по ценным бумагам и биржам США (SEC). Таким образом, с точки зрения соблюдения регулирующего режима и других правил, касающихся операций с ценными бумагами, хедж-фонды находятся в более свободном поле по сравнению с другими участниками рынка.

На самом деле хедж-фонды являются «тайной, покрытой мраком», т.к. они не подлежат регулированию со стороны государственных органов. Теоретическим обоснованием подобного невмешательства в дела хеджевых фондов является то, что их клиентскую базу составляют инвесторы, чей личный капитал превосходит $1 млн и чьи доходы превышают $200 тыс. в год. А такие люди должны иметь достаточно финансовой смекалки, чтобы самостоятельно контролировать свои вложения.

|

|

|

Странно, не правда ли? Для финансовых организаций с общим объемом активов, сопоставимым с капитализацией некоторых национальных фондовых рынков (на момент написания этой статьи суммарная капитализация российского рынка составляла около $1,3 трлн) в США не нашлось подходящего закона? Другими словами, хедж-фонды, которые способны если не обвалить, то, по крайней мере, существенно деформировать фондовый рынок любой развивающейся страны -- Индии, Китая, России, Бразилии — и обеспечить перераспределение значительных капиталов в нужных для их организаторов направлениях, никем не регулируются и никому не предоставляют никакой информации о своей деятельности. И это происходит в стране, руководители которой выступают за рыночные отношения, со всех высоких трибун говорят о необходимости обеспечения прозрачности, реализации мониторинга и международного контроля. Понятно, что существующие прорехи в законодательстве - это не случайность или упущение нерадивых чиновников и т.д., а специально созданные лазейки, предназначенные для управления финансовыми рынками незаконными средствами. И грош (или цент) цена идеальной прозрачности в остальных его сегментах, если имеется абсолютно непрозрачная и весьма значительная часть — она всегда и будет определяющей в кризисных ситуациях.

Поэтому неудивительно, что хедж-фонды, особенно оффшорные, в последние годы стали объектом пристального внимания правительств ряда стран и международных институтов, которые объявили войну отмыванию «грязных денег».

Разумеется, не все оффшорные хедж-фонды используются для проведения финансовых махинаций, однако, как отмечают эксперты, нечто из того, что происходит в оффшорном мире, дает основания для беспокойства.

В качестве примера сомнительных операций с капиталом через оффшорные территории нередко приводится тихоокеанский остров Науру. Этот остров, площадь которого составляет всего 21 км2, по территории превосходит только Ватикан и Монако. На нем проживают 12,3 тысячи жителей. Зато действующие на острове законы о банковской тайне позволили в 1998 г. (последнем, для которого имеются данные) «перекачать» через оффшорные банки, зарегистрированные в этой стране, более $70 млрд капитала, сомнительным образом вывезенного из России.

|

|

|

Таким образом, хедж-фонды — это инструменты скорее не квалифицированного инвестирования, а перевода и концентрации больших капиталов на нужных для США направлениях. С точки зрения ВМЭ эти фонды -- идеальный инструмент.

Скупка базовых активовдругих стран

Скупка базовых активов других стран за зеленую долларовую бумагу — одно из основных направлений деятельности финансовой системы США. Они это проделывают уже больше шестидесяти лет. Причем при приближении к очередной кризисной ситуации интенсивность этого процесса возрастает.

Ипотечный кризис, начавшийся в США летом 2007 г., разрушил основу основ мирового финансового рынка - четкое понимание того, что и сколько должно стоить. В результате инвесторы по всему миру ищут инструменты, которые могут хотя бы сохранить их капиталы, и потому вкладывают деньги в базовые активы — сырье и продовольствие, а также рынки развивающихся стран.

Наиболее эффективно скупать золото, драгоценные минералы, предметы искусства, акции успешных компаний.

Последнее направление особенно перспективно, т.к. компании развивающихся стран, например, России, существенно недооценены, их капитализация ниже рыночной. Это позволяет произвести очень выгодные финансовые операции с расчетом на установление в будущем справедливых цен компаний. По оценкам, рентабельность таких операций может достигать 100%.

Правда, имеется одно неудобство: в некоторых странах запрещено продавать все акции иностранным инвесторам, необходимо оставлять что-то и отечественным. Но на практике это ограничение легко обходится.

Во-первых, при помощи механизма депозитарных расписок. Акции формально покупаются отечественными экономическими агентами (резидентами), например, брокерскими конторами, а затем их права переуступаются иностранным экономическим агентам (нерезидентам). То есть акции формально не покидают страну, а фактически ее фондовый рынок управляется внешними нерезидентами (они же по совместительству могут быть и резидентами, но уже в другом смысле этого слова -- том, который употребляется представителями спецслужб).

Во-вторых, иностранный финансовый капитал может участвовать в акционерном капитале некоторых отечественных компаний, в том числе — брокерских, иметь в них контрольные и блокирующие пакеты. Тогда все становится совсем просто — решение на операции с акциями принимается местной фирмой, хотя фактически она уже иностранная.

|

|

|

В-третьих, возможно применение так называемых «серых» схем. В этом случае факт контроля со стороны иностранцев отследить труднее, т.к. они действуют не напрямую, а через дочерние предприятия, выбирают узкие места, используя которые можно производить эффективное управление финансовым капиталом через посредников при минимальном собственном присутствии в капитале.

Если говорить о золоте, то в настоящее время его основная часть сосредоточена в США и странах ЕС (см. раздел 3. История возникновения ВМЭ). Практически все золото, накопленное в СССР, в 90-е годы вывезено в другие страны.

В настоящее время в России остались три вида базовых активов, которые могут быть куплены за доллары: недвижимость, земля, природные ресурсы. В Украине это земля и недвижимость, а также компании-монополисты Укртелеком, Укрзализныця.

Рассмотрим возможную схему скупки недвижимости. Представляется, что для читателей, не искушенных в инструментах финансовых рынков, она будет наиболее понятной.

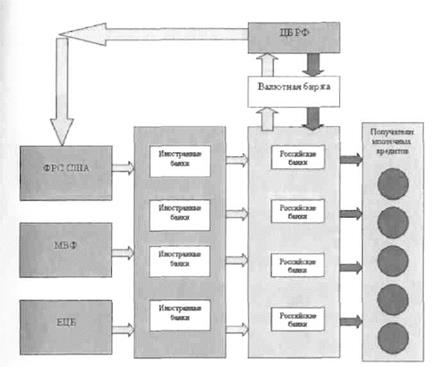

Приобретение прав на недвижимость осуществляется в два этапа (рис.10,12).

На первом этапе иностранные коммерческие банки, получив наличность из ФРС США (ЕЦБ, МВФ), передают ее часть в качестве займов российским банкам. Почему-то эти займы нашими чиновниками называются инвестициями в российскую экономику, хотя к реальным инвестициям они не имеют никакого отношения.

Российские банки продают полученную валюту на российской валютной бирже, проще говоря, обменивают доллары на рубли, с которыми на биржу выходит Центральный банк (ЦБ) России, предварительно их напечатав.

Далее полученные банками рубли предоставляются российским гражданам в виде кредитов, в частности - кредитов на приобретение недвижимости (квартир, домов).

Полученная ЦБ иностранная валюта размещается в долгосрочных низкопроцентных ценных бумагах США и стран ЕС.

Рис. 10. Этап 1

Фактически вся порция иностранной валюты, выданной в качестве займа, возвращается в ФРС США.

Если бы в России были созданы необходимые условия для развития сектора недвижимости (в первую очередь - граждане имели бы соответствующий уровень доходов), то через некоторое время вся указанная выше цепочка развернулась бы в обратную сторону: российским банкам вернули бы их кредиты, они конвертировали бы их в валюту и возвратили долги иностранным банкам вместе с известными процентами. А иностранные банки вернули бы долги ФРС, МВФ и ЕЦБ или аккумулировали полученные средства в своих активах.

Но в реальности ситуация иная: в связи с резким ростом цен на недвижимость в последние годы возвратить полученные ипотечные кредиты становится очень проблематично. Поэтому наблюдается взрывной рост задолженностей по жилищным кредитам (рис.11).

Нам представляется, что эта ситуация была организована искусственно. Сделать это нетрудно: достаточно приобрести контрольные или блокирующие пакеты строительных компаний или компаний-посредников, работающих на рынке недвижимости. Несколько труднее - удержать «надутые» цены в течение некоторого времени, необходимого для реализации второго этапа скупки недвижимости.

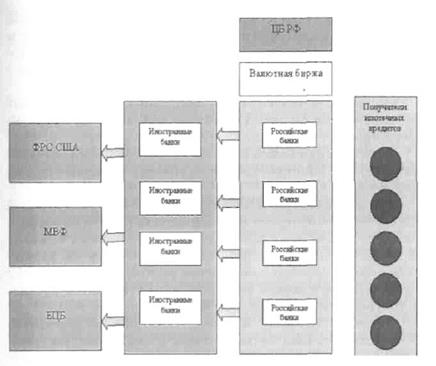

Поскольку, как показывает практика, это удается сделать, наступает второй этап (рис.12).

Рис. 12. Этап 2

Иностранные и российские банки проводят так называемую секьюритизацию ипотечных российских кредитов: формируют максимально однородные пулы кредитов по их доходности и рискам невозврата долгов.

Далее руководители иностранных банков предлагают российским банкирам «любезность»: они готовы списать часть задолженности своих партнеров в обмен на переуступку им прав но проблемным ипотечным кредитам. И российские банки вынуждены принять это предложение. Правда, для восполнения своих потерь они должны начать новый цикл описанного выше процесса с этапа 1, возможно, надеясь на полученный опыт и позитивное изменение ситуации.

Если теперь подвести итог работы этой схемы, то получается примерно следующее:

• получатели ипотечных кредитов оказываются не в состоянии заплатить но долгам, и поэтому они не получают прав на свои квартиры и дома;

• в стране появляются дополнительные, не обеспеченные реальным товаром рубли, которые разгоняют внутреннюю инфляцию;

• российские банки становятся постоянными должниками банков иностранных и фактически попадают под их контроль;

• основные игроки этого процесса ФРС, МВФ и ЕЦБ — ничего не теряют (вся выданная ими валюта возвращается), но приобретают контроль над иностранными банками. И в конечном счете -- опосредованный контроль над российской недвижимостью и российской банковской системой. Ее представителей теперь гораздо проще становится убедить в употреблении доллара как мировой валюты.

Примерно по такой же схеме возможна скупка других российских базовых активов: земли и природных ресурсов. Общие особенности схемы: сначала организуется выдача займов, затем кредитов под эти займы, далее следует резкий рост цен на базовый актив, секыоритизация и переуступка прав иностранным финансистам.

Это схема не нова, она в разных формах применяется достаточно давно. Нужно лишь суметь «подвесить на волоске» объект своих будущих прав. И «согласитесь, что перерезать волосок уж наверно может тот, кто подвесил», как сказал бы герой М.Булгакова. В данном случае — тот, у кого больший финансовый потенциал. Можно сказать то же самое и по-другому: подвешивает на волоске тот, кто потом его перерезает, т.е. тот, кто получает от этого выгоду.

В ситуации с российской недвижимостью получают выгоду ФРС, МВФ, ЕЦБ и иностранные банки. Поэтому, как нам кажется, причина резкого повышения цен на российскую недвижимость в последние два года — нездешняя, привнесенная извне.

|

|

|