|

38. Оценка резервов повышения эффективности использования материальных ресурсов.

|

|

|

|

38. Оценка резервов повышения эффективности использования материальных ресурсов.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др. ), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

1. Обобщающие показатели

1)Материалоемкость продукции (ME)

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции

2)Материалоотдача продукции (МО)

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов

3)Удельный вес материальных затрат в себестоимости продукции (УМ)

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции)

4)Коэффициент использования материалов (KM)

Показывает уровень эффективности использования материалов, соблюдения норм их расходования

2. Частные показатели

1)Сырьеемкость продукции (СМЕ)

2)Металлоемкость продукции (ММЕ)

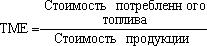

3)Топливоемкость продукции (ТМЕ)

4)Энергоемкость продукции (ЭМЕ)

|

|

|

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией

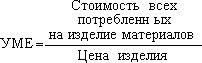

5)Удельная материалоемкость изделия (УМЕ)

Характеризует величину материальных затрат, израсходованных на одно изделие

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

39. Анализ состояния запасов

Большое влияние на производственные результаты и финансовое состояние предприятия оказывает качество производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными.

Накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается ФСП. Кроме того, увеличивается налог на имущество, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности.

В то же время недостаток запасов (сырья, материалов, топлива) также отрицательно сказывается на финансовом положении предприятия, так как растут цены за срочность поставок, сокращается производство продукции в связи с простоями, повышается чувствительность к росту цен на сырьевые ресурсы, уменьшается сумма прибыли. Поэтому каждое предприятие должно стремиться к тому, чтобы производство вовремя и в полном объеме обеспечивалось всеми необходимыми ресурсами и в то же время чтобы они не залеживались на складах.

Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности. Размер производственных запасов в стоимостном выражении может измениться как за счет количественного, так и стоимостного (инфляционного) факторов. Расчет влияния количественного (К) и стоимостного (Ц) факторов на изменение суммы запасов (3) по каждому виду осуществляется способом абсолютных разниц:

|

|

|

Дельта Зк=(К1-К0)*Цо, дельта Зц=К1*(Ц1-Цо)

Период оборачиваемости запасов (сырья и материалов) равен времени хранения их на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл. Он определяется следующим образом:

Пз=(среднее сальдо по счетам производственных запасов*дни периода)/(сумма кредитовых оборотов по счетам производственных запасов)

На многих предприятиях большой удельный вес в текущих активах занимает готовая продукция, особенно в последнее время в связи с конкуренцией, потерей рынков сбыта, низкой покупательной способностью субъектов хозяйствования и населения, высокой себестоимостью продукции, неритмичностью выпуска и отгрузки и др. Увеличение остатков готовой продукции на складах предприятия приводит также к длительному замораживанию оборотного капитала, отсутствию денежной наличности, потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятия по оплате труда и т. д. В настоящее время это одна из основных причин спада производства, снижения его эффективности, низкой платежеспособности предприятий и их банкротства.

Продолжительность нахождения капитала в готовой продукции. (Пгп) равна времени хранения готовой продукции на складах с момента поступления из производства до отгрузки покупателям:

Пг. п. =(среднее сальдо по сч. Готовая продукция*дни периода)/сумма кредитового оборота по сч. Готовая продукция

Для анализа состава, длительности и причин образования сверхнормативных остатков готовой продукции по каждому ее виду используются данные аналитического и складского учета, инвентаризации и оперативные сведения отдела сбыта, службы маркетинга. С целью расширения и поиска новых рынков сбыта необходимо изучать пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности, структурной перестройки экономики предприятия, организации эффективной рекламы и т. д.

|

|

|

Значительный удельный вес в текущих активах на многих предприятиях занимает незавершенное производство. Увеличение остатков незавершенного производства может свидетельствовать, с одной стороны, о расширении производства, а с другой - о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла.

Продолжительность производственного цикла равна времени, в течение которого из сырья производятся готовые товары:

Пп. ц. =(Средние остатки незаверш произв-ва*дни периода)/себестоимость выпущенной продукции

Период производственного цикла зависит от уровня техники, технологии, организации производства, материально-технического снабжения и других факторов. Сокращение его свидетельствует о повышении деловой активности предприятия.

40. Анализ себестоимости товарной продукции (задачи, объекты, этапы, источники инф., основные показатели, методики).

Согласно ПБУ-10 (расходы орг) под себестоимостью понимают снижение экономич выгод в результате выбытия активов и возникновения обязательств, приводящих к уменьшению капитала этой орг-и за исключением снижения вкладов по решению участников (собственников имущества). Задачи анализа себестоимости: 1. Проверка обоснованности бизнес-плана по себестоимости. 2. Оценка бизнес-плана по себестоимости. 3. Выяснение причин отклонения от бизнес-плана. 4. Выявление резервов снижения себестоимости продукции и разработка конкретных мероприятий по их использованию. Источники данных: данные бух учета, данные бизнес-плана, приложение №5 баланса (счета 20, 25, 26, 44, 10, Д90). Производственные затраты в плане, учете и отчетности группируются по нескольким признакам. Важная группировка – по экономич признакам: *элементы затрат – общественные затраты в целом по орг-и (5 элементов), *статьи затрат – конкретно по видам продукции, местам возникновения, этапам производства и тд. Элементы: затраты на оплату труда, матер затраты, на соц нужды, амортизац и проч затраты. Анализ по элементам затрат большой информацией не обладает и отвечает на вопросы: какое наилучшее производство (материалоемкость, фондоемкость), дает динамику обществ затрат. Номенклатура статей затрат отражает специфику производства. К основным показателям себестоимости продукции относят: а) цеховая себестоимость – внутр оценка продукции в структуре предприятия, б)сч 25+26 – производств себестоим., в) счет 44 – полная себест, г)оптовая цена продукции – прибавляется % прибыли. (счет 90, по Д – полная себестоимость, по К – оптовая цена продукции), д) себестоимость единицы продукции – используется в поизводствах, где массовое однотипное производство. Е)смета оборота (в строительстве, крупной промышленности), ж)затраты на 1 р. Тов. Продукции. Затраты на 1 р. =(Сумма qi*Si)/(Сумма qi*yi).

|

|

|

|

|

|