|

Глава 2. Практика проведения обязательного и добровольного страхования

|

|

|

|

Обзор видов обязательного и добровольного страхования в

Международной страховой практике

Потенциал российского рынка страхования в настоящее время реализован не полностью. С целью восполнения данного пробела представляет интерес международный опыт развития страхования и сопоставление тенденций развития российского рынка и рынка страхования развитых стран.

Данное исследование следует начать, на наш взгляд, с обзора международного страхового рынка.

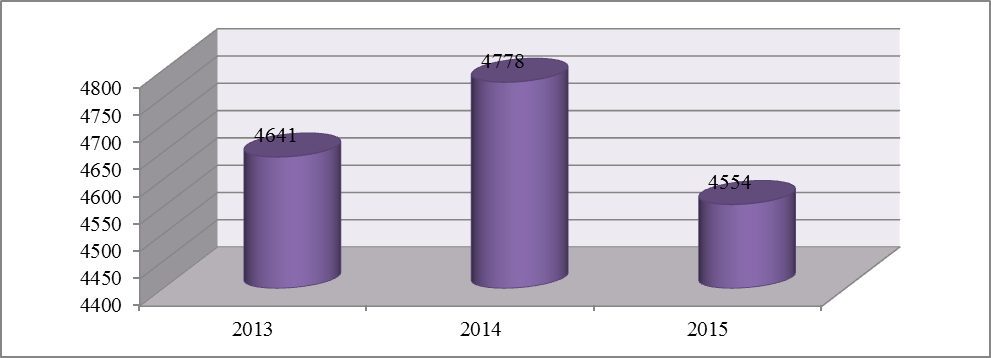

Согласно данным доклада World insurance in 2015: steady growth amid regional disparities [20], а также данным OECD [21], мировой рынок страховых премий в 2015 г. составил 4554 млрд. долл. (рис. 1).

Источник: составлен автором по данным доклада World insurance in 2015: steady growth amid regional disparities и данным OECD

Рисунок 1 - Динамика мирового страхового рынка за 2013-2015 гг.: мировой объём премий, млрд. долл.

Как видим, мировой рынок страхования в 2015 г. уменьшился на 224 млрд. долл. по сравнению с 2014 г. Следует отметить, что снижение в 2015 г. объёма премий вызвано не прямым их снижением, а косвенным - в виду значительного обесценивания валюты по отношению к доллару США (USD). Евро потерял значительную «ценность» по отношению к доллару США (-20%), фунты стерлингов (GBP) и японская йена (JPY) также обесценились. Данная ситуация коснулась и другие страны, валюты которых сильно обесценилась по отношению к доллару: Россия, Бразилия, Южная Африка и другие.

В структуре мирового объёма премий 80,4% было обеспечено поступлениями страховых премий от развитых стран, 19,6% - пришлось на развивающиеся страны.

Структура мирового страхового дохода по регионам распределилась следующим образом (рис. 2).

Источник: составлен автором по данным доклада World insurance in 2015: steady growth amid regional disparities и данным OECD

|

|

|

Рисунок 2 - Структура мирового страхового дохода по регионам в 2015 г., %

Как видим, наибольшая доля в совокупной величине мировой страховой премии за 2015 г. приходится на Европу - 32%, европейский рынок является крупнейшим в мире. Чуть менее на Северную Америку и Азию - 31% и 30% соответственно.

Самый высокий рост страховых доходов в 2015 г. зафиксирован в Азии (8,2%), а также в Латинской Америке и странах Карибского бассейна (4,6%). В Северной Америке величина страховых доходов возросла на 3,5%. Снижение страховых премий наблюдается в Океании - на 4,5% в 2015 г.

Согласно данным доклада European Insurance[22] за 2015 г. и данным отчёта[23] можно отметить, что в за период с 2013 г. по 2015 г. наблюдается стабильный рост доходов страхового рынка Европы (табл. 1).

Таблица 1 - Динамика страховых премий в Европе за 2013-2015 гг.,

Млрд. евро.

| Вид страхования | Прирост (+) / снижение (-) 2015/2013 | ||||

| млрд. евро. | % | ||||

| Страхование жизни | +54 | 108,0 | |||

| Страхование здоровья | +6 | 105,0 | |||

| Имущественное страхование | +9 | 102,7 | |||

| в том числе: | |||||

| гражданской ответственности владельцев транспортных средств | - | - | |||

| собственности | +2 | 102,2 | |||

| гражданской ответственности | +3 | 109,1 | |||

| несчастных случаев | - | - | |||

| другие виды | +3 | 106,4 | |||

| Совокупная величина страховых премий | +69 | 106,1 |

Источник: составлено автором по данным доклада European Insurance

Согласно данным табл. 1 совокупная величина доходов страхового рынка Европы в 2015 г. составила 1207 млрд. евро., что 69 млрд. евро. Или на 6,1% больше уровня 2013 г. Как видим, рост страховых премий наблюдается по всем видам страхования. Наибольший рост приходится на страхование жизни - на 54 млрд. евро. за анализируемый период.

Проведём обзор видов обязательного страхования, существующих на сегодняшний день в международной страховой практике.

|

|

|

Так, например, в настоящее время в Китае обязательными являются следующие виды страхования: туристическое; строителей от несчастных случаев; шахтёров; ответственности третьих лиц на объектах воздушного транспорта; ответственности пассажирских автотранспортных перевозчиков; ответственности автотранспортных перевозчиков опасных грузов; ОСАГО; ответственности по загрязнению окружающей среды морского транспорта; обязательное социальное страхование, которое включает: базовое пенсионное страхование; базовое медицинское образование; страхование жизни, от производственных травм; страхование от безработицы; страхование на рождение ребенка.

Кроме того, в ряде провинций и городов может быть введено местное обязательное страхование, например, от пожара.

Сегмент добровольного страхования делится в Китае на 3 группы:

- страхование жизни (непосредственно страхование жизни, от несчастных случаев и здоровья),

- страхование имущества (от ущерба или потери материальных активов, ответственности, коммерческое страхование неисполнения обязательств и др.),

- перестрахование[24].

В Германии к обязательным относятся следующие виды страхования:

- социальное страхование;

- работодателя за ущерб наемным работникам вследствие вредных условий труда или производственных травм;

- гражданской ответственности владельцев автотранспортных средств;

- гражданской ответственности авиационных перевозчиков и диспетчеров движения воздушных судов;

- ответственности бухгалтеров;

- ответственности охотников;

- ответственности операторов атомных энергетических установок, потребителей атомной энергии и радиоактивных изотопов;

- ответственности производителей фармацевтической продукции и др.

Современная Германия к обязательному страхованию относит обязательное социальное страхование, включающее: медицинское и пенсионное страхование; страхование от последствий несчастного случая на производстве; страхование на случай потери работы.

Социальное страхование в Германии является обязательным для всех наемных работников (страхование на случай безработицы, временной потери трудоспособности и пр.), если они не застрахованы в частном секторе.

|

|

|

К добровольному страхованию в Германии относятся следующие виды страхования: добровольное медицинское страхование, жизни, домашнего имущества; правовой защиты, гражданской ответственности, трудовое страхование, нетрудоспособности, ущерба, бытовое страхование, путешествий и др.[25]

Система страхования в Испании довольно разносторонняя, однако, также предусматривает обязательное и добровольное страхование, охватывающие различные жизненные ситуации, объекты и т.п. Испания является лидером по числу видов обязательного страхования, которых в стране существует около 300[26].

К обязательному страхованию в Испании относятся следующие виды страхования:

- социальное страхование;

- гражданской ответственности водителей;

- недвижимости при покупке с привлечением ипотечного кредитования;

- гражданской ответственности адвокатов, врачей и т.п.;

- автотранспортных средств от причинения ущерба третьим лицам;

- гражданской ответственности для вождения плавучих средств;

- бизнеса (например, при строительстве новых зданий или опасном для окружающей среды производстве: страхование застройщиком возведённой им новостройки, страхование возможного загрязнения окружающей среды и т.д.).

Среди видов добровольного страхования в Испании можно выделить следующие виды страхования: добровольное медицинское страхование; машины от пожара, угона, а также от всех рисков сразу; недвижимости, не имеющей ипотеки; страхование жизни; путешествий и др.

Объектом добровольного страхования в Испании может стать самый неожиданный предмет, часть тела и т.д. [27]

Итак, обязательное страхование зарубежных стран складывается, в общем, из социальных видов страхования. В секторе добровольного страхования страховщиками зарубежных стран предлагаются классические продукты, соответствующие общемировой практике: страхование жизни, имущества.

|

|

|