|

Примеры реализации обязательного страхования в

|

|

|

|

Российской Федерации

Наиболее ярким примером реализации обязательного страхования в Российской Федерации, на наш взгляд, является обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО).

Принятие Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»[28] стало значимым событием не только для национального страхового рынка, но и для страны в целом.

На сегодняшний день показатели рынка ОСАГО, несмотря на большое количество поправок в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств», рыночной и политической ситуации, информируют о росте данного вида страхования.

Результаты реализации данного вида страхования можно выразить следующими показателями за период с 2013 г. по 2015 г.:

- заключено 125,1 млн. договоров ОСАГО,

- 7,66 млн. потерпевших получили возмещение причиненного им в результате ДТП вреда,

- общая сумма страховых выплат потерпевшим составила 289,2 млрд. рублей[29].

Согласно годовому отчёту Российского союза автостраховщиков (РСА) за 2015 г.[30] в 2015 г. величина страховых премий по ОСАГО составила 218,7 млрд. руб., что соответствует 21,4% в величине совокупной страховой премии страхового рынка за 2015 г. (рис. 3).

Источник: составлен автором по данным годового отчёта Российского союза автостраховщиков за 2015 г.

Рисунок 3 - Доля страховых премий по видам страхования в 2015 г., %

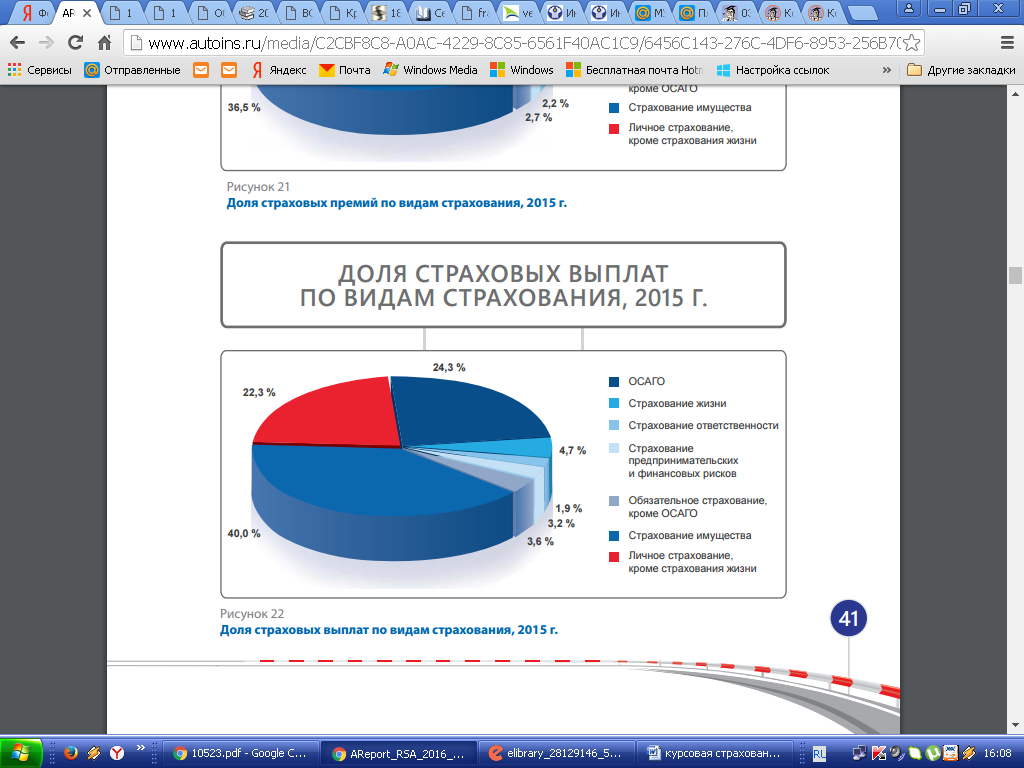

Величина страховых выплат по ОСАГО за 2015 г. составила 123,6 млрд. руб., что соответствует 24,3% в величине совокупных страховых выплат российского страхового рынка за 2015 г. (рис. 4).

В рамках прямого возмещения убытков за 2015 г. выплаты потерпевшим страховыми организациями составили более 59,8 млрд. руб. (рис. 5).

|

|

|

Источник: составлен автором по данным годового отчёта Российского союза автостраховщиков за 2015 г.

Рисунок 4 - Доля страховых выплат по видам страхования в 2015 г., %

Источник: составлен автором по данным годового отчёта Российского союза автостраховщиков за 2015 г.

Рисунок 5 - Выплаты потерпевшим в рамках прямого возмещения убытков по ОСАГО, млрд. руб.

Всего за период действия данной системы выплачено более 137,8 млрд. руб.

Наблюдается рост объема операций страховщиков по прямому возмещению убытков в 2015 г. Количество заявок в АПК ИРЦ ОСАГО увеличилось на 22 % в сравнении с 2014 г.

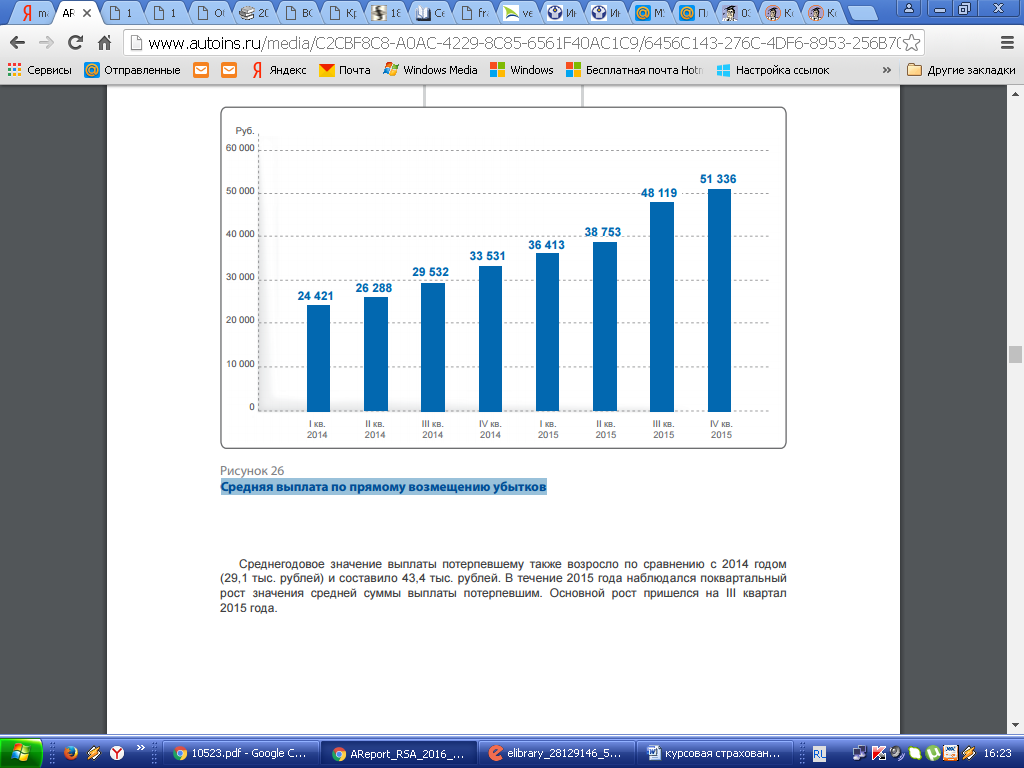

Кроме того, наблюдается и рост средней выплаты по прямому возмещению убытков (рис. 6).

Источник: составлен автором по данным годового отчёта Российского союза автостраховщиков за 2015 г.

Рисунок 6 - Средняя выплата по прямому возмещению убытков по ОСАГО, руб.

Как видим, с реднегодовое значение увеличилось на 14,3 тыс. руб. и составило в 2015 г. 43,4 тыс. руб.

На увеличение в 2015 г. общего размера страховых выплат оказали влияние повышение страховых сумм:

- с 120 до 400 тыс. руб. - в связи с причинением вреда имуществу потерпевших по договорам ОСАГО, заключенным с 1 октября 2014 г., и

- с 160 до 500 тыс. руб. - в связи с причинением вреда жизни и здоровью потерпевших по договорам ОСАГО, заключенным с 1 апреля 2015 г.

Итак, ОСАГО в настоящее время является самым популярным видом автострахования, преимущества которого оценили большинство владельцев автотранспорта. Полис гарантирует в случае любого ущерба жизни, здоровью или имуществу - его возмещение.

Анализ состояния рынка обязательного и добровольного страхования в Российской Федерации

Обзор состояния рынка обязательного и добровольного страхования в Российской Федерации проведём согласно данным Центрального Банка России[31] за период с 2014 г. по 2016 г.

|

|

|

Таблица 2 - Величина, состав и структура страховых премий и выплат по договорам страхования за 2014-2016 гг.

| Форма страхования | Прирост (+) / снижение (-) 2016/2014 | |||||||

| млрд. руб. | в % к итогу | млрд. руб. | в % к итогу | млрд. руб. | в % к итогу | млрд. руб. | % | |

| Страховые премии | ||||||||

| Добровольное | 81,9 | 76,0 | 78,1 | +113 | 114,0 | |||

| Обязательное | 18,1 | 24,0 | 21,9 | +80 | 144,7 | |||

| Итого | 100,0 | 100,0 | +193 | 119,5 | ||||

| Выплаты по договорам страхования | ||||||||

| Добровольное | 76,9 | 72,2 | 62,5 | -47 | 87,1 | |||

| Обязательное | 23,1 | 27,8 | 37,5 | +81 | 174,3 | |||

| Итого | 100,0 | 100,0 | 100,0 | +34 | 107,2 |

Источник: составлен автором по данным Центрального Банка России

Согласно данным табл. 2 и рис. 7 общая сумма страховых премий по договорам страхования за анализируемый период возросла на 193 млрд. руб. или на 19,5% и составила в 2016 г. 1181 млрд. руб.

Источник: составлен автором по данным Центрального Банка России

Рисунок 7 - Динамика страховых премий и выплат по договорам страхования за 2014-2016 гг., млрд. руб.

80% общей величины страховых премий (незначительно варьируя по годам: 78,1% - в 2016 г., 81,9% - в 2014 г.) приходится на премии по договорам добровольного страхования.

Сумма страховых премий по договорам добровольного страхования увеличилась за 2014-2016 гг. на 113 млрд. руб. или на 14%, составив в 2016 г. 922 млрд. руб. (рис. 8).

Источник: составлен автором по данным Центрального Банка России

Рисунок 8 - Динамика страховых премий по договорам страхования за 2014-2016 гг., млрд. руб.

Величина страховых премий по договорам обязательного страхования в 2016 г. составила 259 млрд. руб., что на 80 млрд. руб. или на 44,7% больше показателя базисного периода.

В соответствии с данными табл. 2 и рис. 8 совокупная сумма выплат по договорам страхования за 2014-2016 гг. увеличилась на 34 млрд. руб. или на 7,2% и составила в 2016 г. 506 млрд. руб.

Наибольший удельный вес страховых выплат приходился на выплаты по договорам добровольного страхования.

Величина страховых выплат по договорам добровольного страхования уменьшилась в 2016 г. и в сравнении с данными 2014 г. снижение произошло на 47 млрд. руб. В то время, как по договорам обязательного страхования сумма выплат стабильно растёт за анализируемый период и в 2016 г. составила 190 млрд. руб., что на 81 млрд. руб. или на 74,3% больше показателя базисного периода (рис. 9).

|

|

|

Источник: составлен автором по данным Центрального Банка России

Рисунок 9 - Динамика страховых выплат по договорам страхования за 2014-2016 гг., млрд. руб.

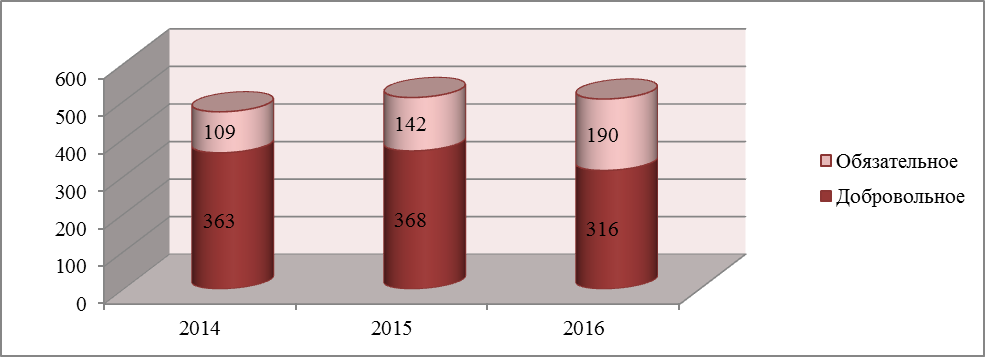

Количество договоров страхования, заключённых за анализируемый период возросло на 10513068 или на 6,7% (табл. 3, рис. 10).

Таблица 3 - Количество договоров страхования, заключённых

За 2014-2016 гг., ед.

| Форма страхования | Прирост (+) / снижение (-) 2016/2014 | ||||

| ед. | % | ||||

| Добровольное | +15024262 | 113,1 | |||

| Обязательное | -4511194 | 89,5 | |||

| Итого | +10513068 | 106,7 |

Источник: составлен автором по данным Центрального Банка России

Источник: составлен автором по данным Центрального Банка России

Рисунок 10 - Количество договоров страхования, заключённых за 2014-2016 гг., ед.

При этом, в 2015 г. наблюдается спад заключённых договоров в сравнении с 2014 г., что вызвано снижением заключённых договоров обоих видов страхования. В итоге, в 2016 г. увеличилось число заключённых договоров добровольного страхования по сравнению с данными 2014 г. и 2015 г. Число заключённых договоров обязательного страхования продолжило снижение.

Так, в 2016 г. число вновь заключённых договоров добровольного страхования составило 129367767, что на 15024262 договоров или на 13,1% больше показателя 2014 г. В то время, как число заключённых договоров обязательного страхования сократилось на 4511194.

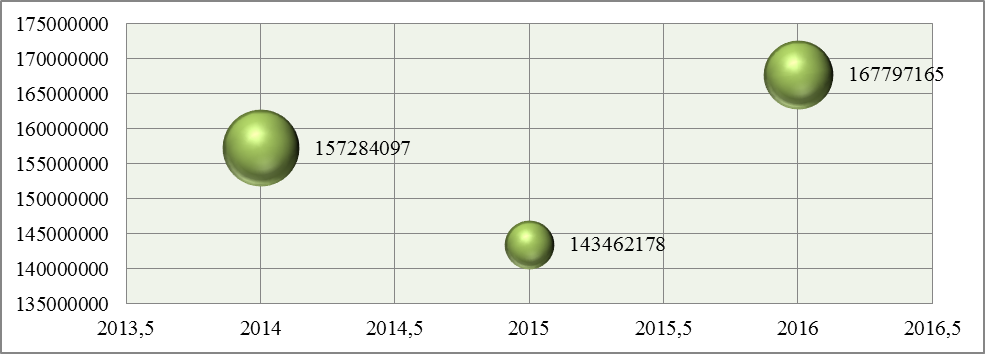

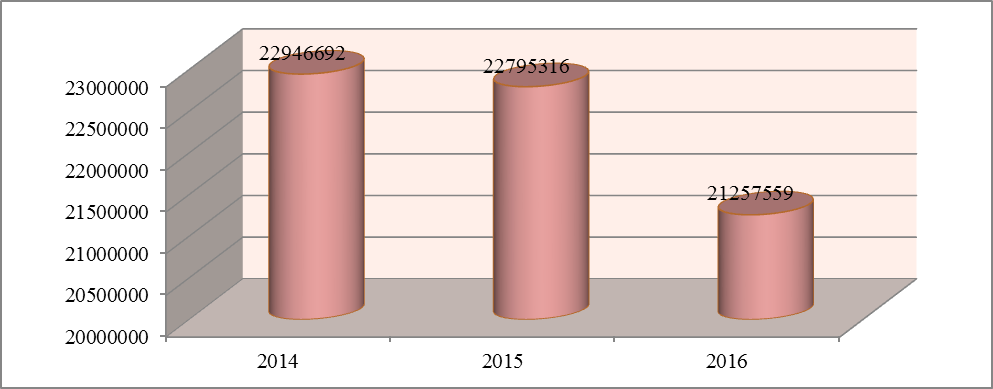

Количество страховых случаев за 2014-2016 гг., по которым наступили выплаты представлено на рис. 11.

Источник: составлен автором по данным Центрального Банка России

Рисунок 11 - Количество страховых случаев за 2014-2016 гг., по которым наступили выплаты ед.

Как видим, число урегулированных страховых случаев, по которым наступили выплаты, имеют стабильную тенденцию к снижению. Так, в 2016 г. они составили 21257559, что на 1689133 меньше показателя 2014 г.

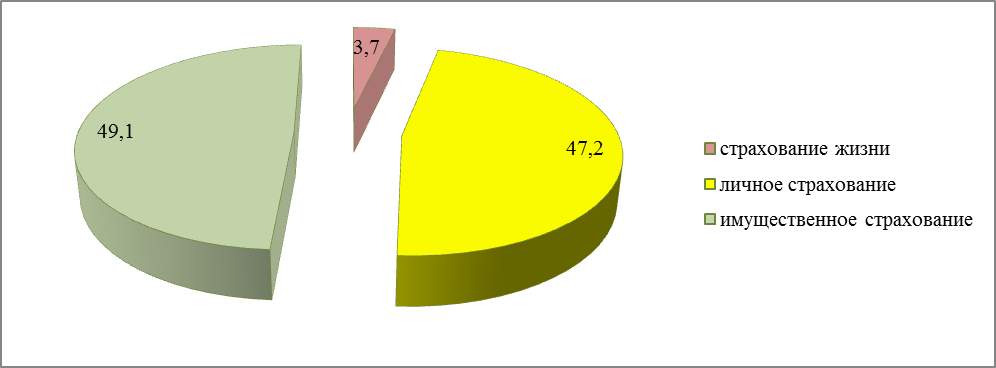

Рассмотрим структуру страхового рынка по видам добровольного и обязательного страхования (приложение А, рис. 12) посредством вновь заключённых договоров страхования. Данное исследование позволит продемонстрировать востребованность населения в добровольном и обязательном страховании.

|

|

|

Источник: составлен автором по данным Центрального Банка России

Рисунок 12 - Структура российского страхового рынка по видам добровольного страхования в 2016 г.

Данные табл. 4 и рис. 12 позволяют заключить, что в структуре добровольного страхования наибольшая доля приходится на имущественное страхование – 49,1%, чуть менее – 47,2% - это доля личного страхования. Наименьшая доля в структуре добровольного страхования приходится на страхование жизни – 3,7%.

62% имущественного страхования составляет страхование имущества. Востребованными являются также страхование финансовых рисков – 21,9%, а также страхование гражданской ответственности – 16,1%. Наименьшую долю в структуре имущественного страхования составляет страхование предпринимательских рисков лишь – 0,1%.

В структуре личного страхования наиболее востребованным является страхование от несчастных случаев и болезней – 83,2%, 16,8% приходится на медицинское страхование.

В структуре страхования жизни выделяют страхование жизни и пенсионное страхование, удельный вес которых составляет 99,9% и 0,1% соответственно.

В структуре обязательного страхования наибольшим спросом пользуется имущественное страхование – 99,9%, в структуре которого наибольшая доля приходится на страхование гражданской ответственности владельцев транспортных средств – 99,2%, а 0,8% приходится на страхование владельца опасного объекта за причинение вреда в результате аварии на опасном объекте и перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров.

Обязательное личное страхование вызывает интерес лишь у 0,1% населения страны и в полном объёме приходится на государственное страхование жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц.

Общее число страховщиков в 2016 г. составляло 264. Наибольшим доверием у физических и юридических лиц пользовались следующие страховщики (табл. 4).

Таблица 4 - Количество заключённых договоров страхования в разрезе страховщиков за 2016 г.

| № п/п | Наименование страховщика | Место нахождения страховщика | Количество заключённых договоров страхования, ед. | Удельный вес, % |

| Общее число заключённых договоров | 100,0 | |||

| из них: | ||||

| АЛЬФАСТРАХОВАНИЕ | Москва | 23,0 | ||

| РОСГОССТРАХ | Люберцы | 12,9 | ||

| РЕСО-ГАРАНТИЯ | Москва | 5,7 | ||

| ВТБ СТРАХОВАНИЕ | Москва | 5,2 | ||

| СБЕРБАНК СТРАХОВАНИЕ | Москва | 4,7 | ||

| ИНГОССТРАХ | Москва | 4,6 | ||

| ВСК | Москва | 4,4 | ||

| ЖАСО | Москва | 2,6 | ||

| ГРУППА РЕНЕССАНС СТРАХОВАНИЕ | Москва | 2,3 | ||

| СОГАЗ | Москва | 2,3 |

Источник: составлен автором по данным Центрального Банка России

|

|

|

Согласно данным табл. 4 представлены ТОП-10 страховщиков с наибольшим числом заключённых договоров страхования в 2016 г., на долю которых приходится 67,7% страхового рынка в России. При этом, наибольшая доля приходится на страховую группу «АльфаСтрахование» -23,0% всего страхового рынка.

Итак, исследование состояния рынка обязательного и добровольного страхования в Российской Федерации выявило снижение заключённых договоров в 2015 г. Однако, в 2016 г. ситуация стабилизировалась и количество заключённых в этот год договоров превысило показатели предыдущих периодов.

Несмотря на снижение в 2015 г. числа заключённых договоров, совокупная сумма страховых премий стабильно растёт за анализируемый период, а величина страховых выплат уменьшилась в 2016 г., что связано с снижением урегулированных страховых случаев, по которым наступили выплаты.

|

|

|