|

29. Оценка аннуитетов. . 30. Решения по инвестиционным проектам. Критерии их принятия

|

|

|

|

29. Оценка аннуитетов.

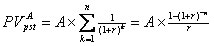

Частный случай денежного потока, в котором денежные поступления в каждом периоде одинаковы по величине, носит название аннуитета . Если число равных временных интервалов ограничено, аннуитет называется срочным. В этом случае

С1=С2=... =С n =А.

Для оценки будущей и настоящей стоимости аннуитета можно пользоваться вышеприведенными формулами, вместе с тем благодаря специфике аннуитетов, заключающейся в равенстве денежных поступлений эти формулы могут быть существенно упрощены. Если в формулах настоящей и будущей стоимости денежного потока заменить Ct на А и вынести этот множитель за знак суммы, то под знаком суммы останется сумма первых nчленов геометрической прогрессии. Применив известную из алгебры формулу, можно получить следующие упрощенные формулы для оценки аннуитета:

|

|

|

|

Предполагается, что денежные суммы лишь начисляются, а изъять их можно по окончании срока действия аннуитета.

Аннуитет называется бессрочным, если денежные поступления продолжаются достаточно длительное время (в западной практике к бессрочным относятся аннуитеты, рассчитанные на 50 и более лет).

В этом случае задача оценки будущей стоимости аннуитета смысла не имеет. Настоящая стоимость определяется с использованием формулы для расчета суммы членов бесконечной геометрической прогрессии:

| PV = A / r |

Эта формула служит для оценки целесообразности приобретения бессрочного аннуитета. В данном случае известен размер годовых поступлений; в качестве ставки дисконтирования r обычно принимают гарантированную процентную ставку (например, процент, предлагаемый государственным банком).

30. Решения по инвестиционным проектам. Критерии их принятия

|

|

|

Классификация распространенных инвестиционных решений:

1. Обязательные инвестиции, то есть те, которые необходимы, чтобы фирма могла продолжать свою деятельность:

· решения по уменьшению вреда окружающей среде;

· улучшение условий труда до государственных норм.

2. Решения, направленные на снижение издержек:

· решения по совершенствованию применяемых технологий;

· по повышению качества продукции, работ, услуг;

· улучшение организации труда и управления.

3. Решения, направленные на расширение и обновление фирмы:

· инвестиции на новое строительство (возведение объектов, которые будут обладать статусом юридического лица);

· инвестиции на расширение фирмы (возведение объектов на новых площадях); метод решение инвестиционный проект

· инвестиции на реконструкцию фирмы (возведение СМР на действующих площадях с частичной заменой оборудования);

· инвестиции на техническое перевооружение (замена и модернизация оборудования).

4. Решения по приобретению финансовых активов:

· решения, направленные на образование стратегических альянсов (синдикаты, консорциумы, и т. д. );

· решения по поглощению фирм;

· решения по использованию сложных финансовых инструментов в операциях с основным капиталом.

5. Решения по освоению новых рынков и услуг;

6. Решения по приобретению НМА.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов и критериев.

Критерии, позволяющие оценить реальность проекта:

Нормативные критерии (правовые) т. е. нормы национального, международного права, требования стандартов, конвенций, патентоспособности и др.;

Ресурсные критерии, по видам:

научно-технические критерии;

технологические критерии;

|

|

|

производственные критерии;

объем и источники финансовых ресурсов.

· Количественные критерии, позволяющие оценить целесообразность реализации проекта.

Соответствие цели проекта на длительную перспективу целям развития деловой среды;

Риски и финансовые последствия (ведут ли они дополнения к инвестиционным издержкам или снижения ожидаемого объема производства, цены или продаж);

Степень устойчивости проекта;

Вероятность проектирования сценария и состояние деловой среды.

· Количественные критерии (финансово-экономические), позволяющие выбрать из тех проектов, реализация которых целесообразна. (критерии приемлемости).

стоимость проекта;

чистая текущая стоимость;

прибыль;

рентабельность;

внутренняя норма прибыли;

период окупаемости;

чувствительность прибыли к горизонту (сроку) планирования, к изменениям в деловой среде, к ошибке в оценке данных.

|

|

|