|

Суть диверсификации

|

|

|

|

Суть диверсификации на фондовом рынке также заключается в повышении уровня определенности, а вовсе не в защите от падения, как многие полагают. Причем под определенностью мы понимаем получение среднерыночного результата, и чем выше уровень диверсификации, тем выше вероятность получить этот среднерыночный результат.

На начальной стадии исследования «Клина Арсагеры» мы определяли уровень диверсификации портфеля исходя только из количества акций, входящих в него. Однако такой подход не позволяет учитывать различные доли акций в портфеле и доли акций на рынке (здесь мы подразумеваем доли фри-флоата). Тогда мы ввели понятие «уровень диверсификации Арсагеры» – это пересечение состава и структуры портфеля с составом и структурой капитализации фри-флоатов всех акций, обращающихся на рынке. Исходя из данного определения портфель, составленный из всех эмитентов долями, равными отношению капитализации их фри-флоата к суммарной капитализации фри-флоата всех акций, на 100% диверсифицирован, потому что такой портфель:

· покажет результат, равный среднему результату рынка. И никогда не будет лучшим или худшим, а всегда только средним (хотя мы знаем, что ему проиграют 80% участников, что подтверждается нашими подсчетами);

· будет показывать результат, характеризующий в данном случае результат рынка акций.

Таким образом, определенность этого портфеля задана в относительных величинах на 100%, или его можно считать полностью (на 100%) диверсифицированным исходя из понятия диверсификации Арсагеры.

Мера риска портфеля в этом понимании является обратной стороной уровня диверсификации и означает возможное отклонение портфеля от среднерыночного результата. То есть при разных уровнях диверсификации возможны различные отклонения от среднего результата (от одного до нескольких десятков процентов), и чем выше возможные отрицательные отклонения, тем выше риск портфеля.

|

|

|

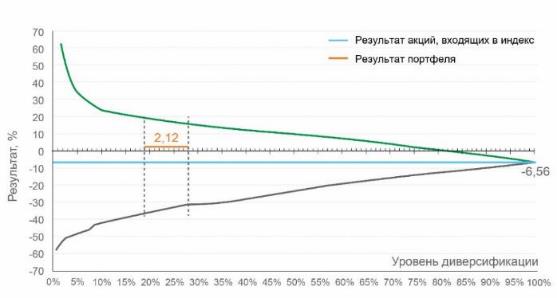

Подтверждением этой мысли может служить график (так называемый клин Арсагеры), на котором отражена зависимость между уровнем диверсификации портфеля и его результатом. Стоит оговориться, что данный график применим при использовании стратегии полного инвестирования, то есть когда в портфеле доля денежных средств стремится к нулю (при использовании «шортов», «плечей», попытках спекулировать на акциях результат может быть вне «клина»).

Подтверждением этой мысли может служить график (так называемый клин Арсагеры), на котором отражена зависимость между уровнем диверсификации портфеля и его результатом. Стоит оговориться, что данный график применим при использовании стратегии полного инвестирования, то есть когда в портфеле доля денежных средств стремится к нулю (при использовании «шортов», «плечей», попытках спекулировать на акциях результат может быть вне «клина»).

Отметим, что клин Арсагеры универсален, и его можно построить по результатам любой группы активов и любого сегмента, например клин для акций индекса или клин для корпоративных облигаций. Поэтому на практике для построения графика мы рассматривали не все акции на рынке, а только входящие в индекс МосБиржи. На них приходится свыше 80% капитализации фри-флоата (free-float – доля акций, находящихся в рыночном обращении и не принадлежащая мажоритарным акционерам) всех акций, обращающихся на бирже.

Под результатом акций, входящих в индекс, мы подразумеваем средневзвешенный результат пропорционально долям акций в индексе. Результат акций, входящих в индекс, обозначен на графике синей линией.

Уровень диверсификации Арсагеры обозначен на оси X и показывает, насколько исследуемый портфель диверсифицирован относительно 100% диверсифицированного портфеля.

Зеленая линия характеризует результаты модельных портфелей, показавших наилучший результат. Серая линия характеризует результаты худших портфелей. Доли акций в таких портфелях взяты пропорционально их долям в индексе. Для лучшего понимания принципа построения ограничивающих линий клина приведем такой пример. Рассматриваем две самых выросших бумаги за выбранный период. Пусть самая выросшая занимает долю в индексе 0, 2%, а вторая – 0, 3%. Тогда первая точка зеленой линии – это результат самой выросшей бумаги. Вторая точка – результат модельного портфеля, в котором доля первой бумаги 40%, а второй – 60%. Если, например, доля следующей (третьей) по результату бумаги 5% в индексе, то результат модельного портфеля из этих трех бумаг (третья точка зеленой линии) будет состоять на 3, 6% из результата первой бумаги, на 5, 4% из результата второй бумаги и на 91% из результата третьей бумаги. Линии лучших и худших портфелей ограничивают область результатов, которые мог получить инвестор при том или ином уровне диверсификации.

|

|

|

На приведенном графике, при уровне диверсификации портфеля в 19-28% лучший результат мог быть +20%, худший – -40%, а по факту он мог составить +2, 12% (оранжевая линия).

|

|

|