|

Парная линейная корреляционно-регрессионная модель.

|

|

|

|

Парная линейная корреляционно-регрессионная модель.

Процесс построения корреляционно-регрессионной модели сводится к осреднению значения результата и фактора. После расчета уравнения регрессии, необходимо будет проверить выполнение равенства:

Для парной связи следует построить график (точечную диаграмму), и выявить наличие ошибок информации и (или) аномальные точки. Уравнение регрессии должно обеспечить минимум суммы квадратов отклонений эмпирических значений результативного показателя от теоретических значений, полученных по модели: ỹ х

Это достигается при использовании метода наименьших квадратов, разработанного К. Ф. Гауссом

Парный коэффициент регрессии показывает, на сколько единиц своего измерения в среднем изменится результат (У), если факторный показатель (Х) изменится в среднем на единицу своего измерения.

20 Показатели тесноты связей линейной корреляционно-регрессионной модели:

1. ) Парный коэффициент корреляции:

или

или

Величина  -

-  наз-ся ковариацией и обозн-ся

наз-ся ковариацией и обозн-ся

-

-  = COVyx (это пок-ль величины совм-й вариации Х и Y).

= COVyx (это пок-ль величины совм-й вариации Х и Y).

0< r< 1 - прямая; –1< r< 0 -обратная.

|r|< =0, 3- слабая; 0, 3< |r|< 0, 7-средняя; |r|> =0, 7- сильная (или тесная).

2. ) Парный коэффициент детерминации

Он показывает, на сколько процентов вариация результата зависит от вариации фактора.

3. ) Коэффициент эластичности (Э).

Коэф-т эластичности показывает, на сколько процентов изменится в среднем результат (У) при изменении фактора (Х) на 1% своего среднего значения.

|

|

|

Анализ достоверности парной линейной коррел-регрес. модели.

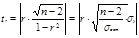

Для линейной связи обычно используют t-критерий (критерий Стьюдента). Определяют t расчетные для параметров уравнения и силы связи факторов a0, a1 и r. Сравнивают полученные значения с t табличными. Если расчетные t больше t табличных, то ноль-гипотеза о недостоверности уравнения отвергается. По формулам:

-- число степеней свободы.

-- число степеней свободы.

t табличное находим по значению  преимущественно при вероятности p=0. 90; p=0. 95; p=0. 99.

преимущественно при вероятности p=0. 90; p=0. 95; p=0. 99.

22 Показатели тесноты связи факторов при множественном корреляционно-регрессионном анализе.

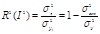

Оценка тесноты связи Y со всеми Xi произв-ся с пом-ю сов-го коэффициента детерминации:  где

где  факторная дисперсия;

факторная дисперсия;  общая дисперсия;

общая дисперсия;  остат-я дисперсия и сов-го коэффициента корреляции:

остат-я дисперсия и сов-го коэффициента корреляции:

Сов-й коэф-т детерминации R2 может быть выражен в %. Он пок-ет, какая часть вариации результативного пок-ля объясняется вариацией факторов, вкл-х в модель. Сов-й коэффициент корреляции всегда 0< R< 1. Он отражает только тесноту связи и не может отражать направление связи. Чем ближе R к 1, тем влияние факторов на результат сильнее, чем ближе к 0 – тем влияние слабее.

След. группа пок-лей, отражающих связи факторов, вкл-х в модель – это коэф-ты эластичности и  – коэф-ты. Коэф-т эластичности пок-ет, на сколько % в среднем изменится результат (У) при изменении фактора Хi в среднем на 1 % при условии неизменности остальных факторов, входящих в модель.

– коэф-ты. Коэф-т эластичности пок-ет, на сколько % в среднем изменится результат (У) при изменении фактора Хi в среднем на 1 % при условии неизменности остальных факторов, входящих в модель.

– коэф-т пок-ет, на сколько среднеквадратических отклонений изменяется результат (У) при изменении фактора Хi на одно свое среднеквадратическое отклонение, при неизменности остальных факторов входящих в уравнение. Для парной линейной регрессии выполняется равенство

– коэф-т пок-ет, на сколько среднеквадратических отклонений изменяется результат (У) при изменении фактора Хi на одно свое среднеквадратическое отклонение, при неизменности остальных факторов входящих в уравнение. Для парной линейной регрессии выполняется равенство  . Поэтому в парном корреляционно-регрессионном анализе — коэффициент не рассматривался.

. Поэтому в парном корреляционно-регрессионном анализе — коэффициент не рассматривался.

|

|

|

|

|

|