|

При немедленном платеже за товарный кредит предприятие заплатит за товар

|

|

|

|

Наиболее выгодный вариант финансирования товарных запасов для предприятия товарный кредит.

Предприятие финансирует свою деятельность за счет трех источников: дополнительного выпуска обыкновенных акций, с помощью привлечения долгосрочных долговых обязательств, а также за счет банковского кредита. Доля собственного капитала составляет 60% при стоимости данного источника 17%, стоимость долгосрочных долговых обязательств – 10,5% при их доле 25%, стоимость кредита – 13%. Чему равна средневзвешенная стоимость капитала (WACC)?

Определите эффект финансового рычага на основании следующих данных: прибыль от продаж – 16 млн. руб., налог на прибыль – 20 %, затраты на привлечение заемного капитала – 12 млн. руб. Величина заемного капитала равна 60 млн. руб., величина собственного капитала равна 35 млн. руб.

Решение: Эффект финансового рычага вычисляется по формуле: ЭФР = (1 – ставка налога на прибыль) * (рентабельность капитала– средневзвешенная цена заемного капитала) * ЗС/СС * 100%

Где ЗС — заемные средства,

СС — собственные средства

Рентабельность капитала = прибыль от продаж* налог на прибыль/ собственный капитал

Рентабельность капитала = 16 000 000 * 0,7 / 35 000 000 = 0,35

ЭФР = (1 – 0,3) * (0,35– 0,14) * 60 000 000/35 000 000 * 100% = 25 %

Используя модель Баумоля, определите оптимальный остаток денежных средств. Имеются следующие данные: среднемесячные платежи – 1,2 млн. руб.; комиссионные банка за пополнение счета – 200 руб. на операцию; годовой процент по краткосрочным финансовым вложениям – 8%.

Решение: Расчёт осуществляется по формуле:

где ABC — общие издержки, связанные с продажей ценных бумаг (затраты по трансакциям);

CPS — общий объём денежных средств, необходимых для данного периода времени;

|

|

|

Г — процентная ставка, определяющая среднерыночную доходность по ликвидным ценным бумагам.

г = 8/12=0,08% в месяц

| Q = Ö | 2 *1 200 000*200/0,08 | = 300000 руб. |

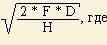

Потребность предприятия в сырье постоянна и равна 250 кг в день в течение всего года. Стоимость исполнения одного заказа сырья 180 руб., а затраты по хранению составляют 7 руб./кг в месяц. Рассчитайте оптимальный размер партии заказа (EOQ).

Решение: Часто формулу EOQ записывают в виде:

| EOQ = |

|

EOQ - объем партии в единицах;

F - стоимость выполнения одной партии заказа;

D - общая потребность в сырье на период, ед.;

H - затраты по хранению единицы сырья.

| EOQ = | Ö | 2*200*150 | =86,6 кг. |

Если производить закупки по 86,6 кг., то общие затраты на приобретение и хранения сырья будут минимальны.

Имеются следующие данные для оценки денежного потока предприятия в предстоящем квартале. Выручка от продаж – 30 млн. руб.; расходы составят 26 млн. руб., в том числе амортизация – 3,2 млн. руб., налог на прибыль – 20%. Определите чистый денежный поток.

Решение: Чистые денежные поступления (ЧДП), или чистый денежный поток, которые остаются у предприятия после уплаты налогов, можно в общем виде рассчитать по формуле

ЧДП = Вр - (З - А) - Н

где Вр - выручка от реализации продукции;

З - издержки производства и сбыта;

А - амортизация;

Н – налоги.

ЧДП = 30 - (26 -3,2) – (30 - (26 – 3,2))*0,2 = 7,20-1,44=5,76 млн. руб.

Рассматриваются два инвестиционных проекта со следующими денежными потоками:

млн. руб.

| Год | ||||||

| Проект А | Инвестиционные затраты | |||||

| Доходы | ||||||

| Проект Б | Инвестиционные затраты | |||||

| Доходы |

Какой проект лучше с точки зрения срока окупаемости и индекса рентабельности инвестиций, если ставка дисконтирования равна 11%?

|

|

|

Решение: При модели А определим суммарный денежный поток, приведенный к первоначальному периоду, используя коэффициенты дисконтирования при ставке 10 % по формуле:

NPV = 65*(1+0,11)3 + 90*(1+0,11)4 =

При модели Б:

NPV = 30*(1+0,11)1 + 40*(1+0,11)2 + 45*(1+0,11)3+ 40*(1+0,11)4=

Модель Б выгоднее, чем модель А, так как денежные поступления за пять лет в модели Б больше.

Рассматриваются два инвестиционных проекта со следующими денежными потоками:

млн. руб.

| Год | ||||||

| Проект А | Инвестиционные затраты | |||||

| Доходы | ||||||

| Проект Б | Инвестиционные затраты | |||||

| Доходы |

Какой проект лучше с точки зрения чистой приведенной стоимости, если ставка дисконтирования за первый и второй период равна 11%, а за третий и четвертый – 12%?

|

|

|