|

Анализ платежеспособности и ликвидности баланса

|

|

|

|

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше времени требуется для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся легкореализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей и т.д.

|

|

|

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленнореализуемых активов (A3).

Четвертая группа (А4) — это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство

Соответственно на четыре группы разбиваются и обязательства предприятия: П1 — наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили); П2 — среднесрочные обязательства (краткосрочные кредиты банка); П3 - долгосрочные кредиты банка и займы; П4 — собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

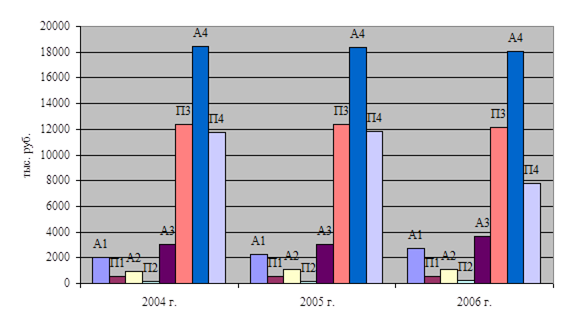

Данные соотношений активов и пассивов представлены в таблице 10.

Таблица 10 Группировка активов и пассивов по степени ликвидности ОАО «Эксплуатационное вагонное депо» за 2004 - 2006 гг.тыс. руб

| Актив | 2004г. | 2005г. | 2006г. | Пассив | 2004г. | 2005г. | 2006г. | Изменение | ||

| 2004г | 2005г | 2006г | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| А1 | 2017 | 2258 | 2746 | П1 | 523 | 516 | 535 | 1494 | 1742 | 2211 |

| А2 | 942 | 1104 | 1113 | П2 | 156 | 165 | 197 | 786 | 939 | 916 |

| А3 | 3017 | 3064 | 3653 | П3 | 13087 | 12398 | 12119 | -10070 | -9334 | -8466 |

| А4 | 18463 | 18367 | 18037 | П4 | 10677 | 11719 | 11790 | 7786 | 6318 | 6247 |

Баланс считается абсолютно ликвидным, если соблюдаются следующие неравенства: А1 > П1; А2 > П2; A3 > ПЗ; А4 < П4

На основании данных представленных в таблице 10 проверим ликвидность баланса предприятия за 2004, 2005 и 2006 гг., данные представим в рис. 3 и таблице 11.

Рис. 3. Соотношение активов и пассивов ОАО «Эксплуатационное вагонное депо» за 2004-2006 г.

Таблица 11 Оценка ликвидности баланса ОАО «Эксплуатационное вагонное депо» за 2004 - 2006 гг

| Норматив | 2004 г. | 2005 г. | 2006 г. |

| А1>П1 | А1>П1 | А1>П1 | А1>П1 |

| А2>П2 | А2>П2 | А2>П2 | А2>П2 |

| АЗ>ПЗ | АЗ<ПЗ | АЗ<ПЗ | АЗ<ПЗ |

| А4<П4 | А4>П4 | А4>П4 | А4>П4 |

|

|

|

Как показывает табл. 11, баланс предприятия в 2006 г. является в неликвидным, потому что отношение только первой и второй групп и статей баланса соответствуют нормативному значению, тогда как не соблюдаются условия третьего и четвертого неравенства, которое характеризует платежеспособность в долгосрочном периоде.

Наряду с абсолютными показателями, для оценки ликвидности и платежеспособности предприятия, рассчитывают относительные показатели финансовой устойчивости предприятия. Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент промежуточной ликвидности;

- коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (Ктл) или коэффициент покрытия долгов показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства. Удовлетворяет обычно коэффициент > 2.

Расчет показателя производится по формуле:

Ктл = (Al + А2 + A3) / (П1 + П2)

Коэффициент абсолютной ликвидности (Кал) показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Значение коэффициент признается достаточным, если оно составляет 0,2 - 0,5. Если предприятие в текущий момент может на 20 - 25 % погасить свои долги, то его платежеспособность считается нормальной.

Данный показатель рассчитывается по формуле:

Кал = А1/(П1+П2)

Коэффициент быстрой ликвидности или коэффициент промежуточного покрытия (Кбл) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений дебиторской задолженности. Удовлетворяет обычно соотношение 0,7 - 0,8. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Расчет данного показателя производится по следующей формуле:

|

|

|

Кбл = (А1 + А2) / (П1 + П2)

Данные расчетов относительных показателей платежеспособности приведены в таблице 12.

Таблица 12 Показатели ликвидности предприятия ОАО «Эксплуатационное вагонное депо» за 2004 - 2006 гг

| Наименование | Норматив | 2004г. | 2005г. | 2006г. | Отклонение 2006 г. от | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент текущей ликвидности (коэффициент покрытия) | 1-2 | 8,80 | 9,43 | 10,26 | 1,46 | 0,83 |

| Коэффициент быстрой ликвидности или критической оценки | 0,7- 0,8 | 4,35 | 4,93 | 5,27 | 0,92 | 0,34 |

| Коэффициент абсолютной ликвидности | 0,2-0,5 | 2,97 | 3,31 | 3,75 | 0,78 | 0,44 |

Для более наглядного представления оформим данные таблицы 12 в виде рисунка 4.

Рис. 4. Динамика показателей платежеспособности ОАО «Эксплуатационное вагонное депо» за 2004-2006 гг.

При анализе данных представленных в таблице 12 можно отметить, что все показатели соответствуют нормативным значениям и даже превышают их, так что можно сделать вывод о том, что предприятие имеет достаточно денежных средств для оплаты имеющейся кредиторской задолженности.

Таким образом, подводя итоги проведенного финансового анализа можно сделать следующие выводы.

Финансовая устойчивость предприятия – это независимость его в финансовом отношении и соответствие состояние активов и пассивов компании задачам финансово-хозяйственной деятельности.

В российской практике обобщающим показателем финансовой устойчивости компании является излишек или недостаток средств для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины запасов и затрат. Это по сути дела абсолютная оценка финансовой устойчивости.

Так как в экономической литературе даются разные подходы к анализу финансовой устойчивости, то анализ финансовой устойчивости по абсолютным показателям был проведен по двум различным методикам.

По результатам анализа, проведенного по методике В.В.Ковалева можно сделать вывод о нормальном типе финансовой устойчивости предприятия по определению обеспеченности запасов источниками финансирования. Критерий «ПЗ<СОС» означает, что организация использует для покрытия своих запасов собственные средства в течении всего исследуемого периода, но в тоже время соблюдается условие «ПЗ<ИФЗ», что говорит о невозможности своевременной оплаты счетов кредиторов.

|

|

|

В результате оценки обеспеченности запасов и затрат источниками финансирования, проведенной по методике А.Д. Шеремета, можно сделать вывод о том, что на протяжении исследуемого периода на предприятии нормальная устойчивость финансового состояния (ФС<0, ФФ  0,ФИ 0).

0,ФИ 0).

При проведении анализа относительных коэффициентов финансовй устойчивости было выявлено следующее: коэффициент финансовой автономии в 2006 г. увеличился по сравнению с 2005 г. на 0,03 и соответствует нормативу, это свидетельствует о том, что у предприятия достаточно собственного капитала для формирования актива.

Коэффициент финансовой устойчивости в течение трех лет соответствует нормативу, это вызвано тем, что сумма собственного капитала больше чем внеоборотные активы. Коэффициент финансовой зависимости в 2006 г. составил 0,50, это говорит о том, что заемный капитал на предприятии составляет 50 % от общей суммы капитала.

Коэффициент финансирования в 2006 г. по сравнению с 2004 г. увеличился на 0,21, а по отношению к 2005 г. он увеличился на 0,09, это означает, что предприятие финансирует заемный капитал за счет собственного капитала. Коэффициент обеспеченности оборотных активов собственными средствами имеет отрицательное значение (как на начало исследуемого периода, так и на конец периода), хотя и наблюдается тенденция к увеличению данного показателя. Коэффициент соотношения мобильных и иммобилизованных средств в 2004г., 2005 г., и 2006 г. составляет 0,34, 0,36, 0,43 п. соответственно. Коэффициент маневренности собственного капитала отрицательный, Коэффициент обеспеченности собственными источниками финансирования отрицательный и говорит о том, что предприятие не использует собственные источники для формирования оборотных активов.

Коэффициент соотношения чистых оборотных активов и чистых активов в 2006 г. составляет 0,98, тогда как в 2005 г.значение показателя составляло 1,08. Это означает, что чистые активы в 2006 г. на 0,98% состоят из чистых оборотных активов. Плечо финансового рычага или коэффициент финансового риска в 2004 г. и в 2005 г. выше норматива, т.е. капитал предприятия почти на 100 % состоит из заемного. Коэффициент задолженности (финансового риска), показывающий соотношение заемных и собственных средств, говорит о том, что собственный капитал у предприятия отсутствует. Изменение показателя к концу периода в сторону уменьшения, практически не повышает финансовой устойчивости предприятия. Считается, что если значение этого коэффициента превысит 1 (100%), то финансовой устойчивости предприятия достигает критической точки.

|

|

|

При анализе показателей платежеспособности можно отметить, что все показатели соответствуют нормативным значениям и даже превышают их, так что можно сделать вывод о том, что предприятие имеет достаточно денежных средств для оплаты имеющейся кредиторской задолженности.

Далее рассмотрим основные направления по улучшению финансового состояния предприятия с целью повышения финансовой устойчивости.

|

|

|