|

Амортизация и износ основных средств. Показатели использования основных средств.

|

|

|

|

Физический износ – потеря потребительских качеств (вследствие устаревания) и стоимости объекта. Оборудование длительного срока службы требует дополнительных расходов на обслуживание, ремонт. Различают нормативный и фактический физический износ. Износ определяется в соответствии с установленными нормами

| Группа | ||||||||||

| Срок использования (годы) | 1-2 | 2-3 | 3-5 | 5-7 | 7-10 | 10-15 | 15-20 | 20-25 | 25-30 | >30 |

В случае частичного износа появляется понятие остаточная стоимость основного средства – фактическая стоимость частично изношенного объекта.

Моральный износ – потеря экономической эффективности и целесообразности использования объекта до полного физического износа (например, вследствие появления более производительного либо более дешевого оборудования).

Моральный износ проявляется в двух формах.

· Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

· Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

·

По мере физического старения стоимость основных средств переносится на продукцию по частям в виде амортизационных отчислений (∑a). Таким образом, амортизация основных производственных фондов – перенос части их стоимости на созданные продукты с целью их воспроизводства ко времени полного износа (по нормам). Наиболее распространенным является линейный способ амортизационных отчислений – пропорционально первоначальной стоимости основных средств (W) и нормы амортизации (Na) в процентах:

По мере физического старения стоимость основных средств переносится на продукцию по частям в виде амортизационных отчислений (∑a). Таким образом, амортизация основных производственных фондов – перенос части их стоимости на созданные продукты с целью их воспроизводства ко времени полного износа (по нормам). Наиболее распространенным является линейный способ амортизационных отчислений – пропорционально первоначальной стоимости основных средств (W) и нормы амортизации (Na) в процентах:

|

|

|

При линейном способе годовая сумма амортизации определяется по первоначальной стоимости объекта основных средств и норме амортизации, исчисленной исходя из срока полезного использования этого объекта. Помимо линейного способа, применяют способ уменьшающегося остатка, списание по сумме лет полезного использования, пропорционально объему продукции.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных средств на начало отчетного года и нормы амортизационных отчислений, исчисленной на основе срока полезного использования объекта.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и годового соотношения. В числителе этого показателя – число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта. Так же есть ускоренная амортизация

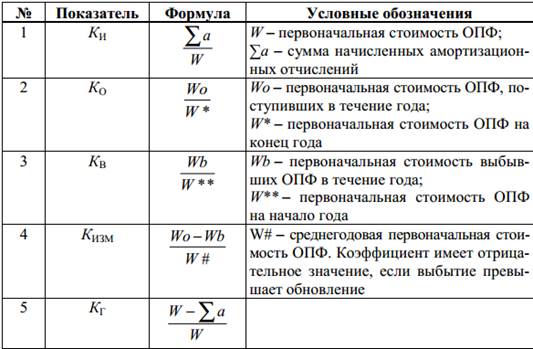

К показателям, характеризующим состояние используемых основных производственных фондов, следует отнести:

· коэффициент физического износа основных производственных фондов (КИ), показывающий среднюю степень износа применяемых ОПФ;

· коэффициент обновления основных производственных фондов (КО), характеризующий степень (процент) обновления ОПФ относительно имеющихся в наличии;

· коэффициент выбытия основных производственных фондов (КВ), показывающий степень (процент) выбытия ОПФ относительно имеющихся в наличии;

· коэффициент изменения основных производственных фондов (КИЗМ), показывающий степень изменения ОПФ за счет выбытия и обновления;

· коэффициент годности основных производственных фондов (КГ), показывающих среднее значение остаточной стоимости ОПФ.

|

|

|

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (Фо) рассчитывается по формуле:

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (Фо) рассчитывается по формуле:

где Q – стоимость произведенной за год продукции в натуральном или стоимостном выражении.

Показатель фондоотдачи характеризует количество (или стоимость продукции), произведенной на рубль основных производственных фондов. Важное значение имеет динамика этого показателя. Рост фондоотдачи означает, что эффективность использования ОПФ возрастает. Если числитель и знаменатель данной формулы разделить на среднесписочную численность работников, то получим следующее: где P – производительность труда (выработка) на одного работника; G – фондовооруженность труда

Показатель фондоотдачи характеризует количество (или стоимость продукции), произведенной на рубль основных производственных фондов. Важное значение имеет динамика этого показателя. Рост фондоотдачи означает, что эффективность использования ОПФ возрастает. Если числитель и знаменатель данной формулы разделить на среднесписочную численность работников, то получим следующее: где P – производительность труда (выработка) на одного работника; G – фондовооруженность труда

|

|

|