|

48. Планирование расходов на эксплуатацию строительных машин.

|

|

|

|

48. Планирование расходов на эксплуатацию строительных машин.

В расходы на эксплуатацию строительных машин в СО включаются;

1. Расходы по эксплуатации собственных машин.

2. Расходы, связанные с использованием арендуемых машин

В случае если для выполнения механизированных работ привлекаются субподрядные организации, либо заключаются договора по оказанию услуг, расходов, связанных с эксплуатацией машин, не возникает.

Рассчитывается планово-расчетная цена эксплуатации машино-часа.

Все рассчитывается на 1 час работы машины.

Все рассчитывается на 1 час работы машины.

а) единовременные затраты связаны с доставкой, монтажом, демонтажем машин.

б) годовые затраты - амортизационные отчисления.

Заработная плата машинистов и их помощников определяется исходя из действующих в организации тарифных ставок, а также из требований, предъявленных к эксплуатации машин в соответствии с тарифно-квалификационным справочником: районные коэффициенты, все виды доплат в соответствии с трудовым законодательством (многосменная работа, выходные).

Накладные расходы определяются в % к прямым затратам по действующим нормам в данной организации.

Плановые накопления включаются в планово-расчетных ценах, если взаиморасчеты между организациями в ценах.

49. Формирование оптимальной структуры парка строительных машин.

Формирование оптимальной структуры парка строительных машин.

Под рациональной структурой парка машин понимается их набор, в наибольшей мере соответствующий объемам и структуре выполняемых работ, условиям их выполнения, обеспечивающий выполнение запланированного объема работ в установленные сроки и с наименьшими закатами.

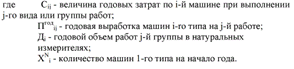

Имеется и различных групп работ; m - типоразмеров строительных машин.

|

|

|

Необходимо определить Хij - количество строительных машин го типоразмера, используемых на j-й группе работ, чтобы суммарные затраты по эксплуатации были минимальными.

50. Система показателей оценки эф-ти инвестиционного проекта: показатели основанные на учетных оценках

Показатели эф-ти проекта содержат в себе осн. инф-цию для потенц-х инвесторов и инициаторов проекта, необходимую для того, чтобы решить, осущ-ть ли инвестирование, финансировать ли такой проект и каким образом.

Проект должен обеспечить:

1)Возмещение вложенных средств за счет доходов от реализации продукции;

2)Получение прибыли, обеспечивающей рентабельность инвестиций не ниже желаемого уровня;

3)Окупаемость инвестиций в пределах срока, приемлемого для инвестора.

Показатели эффективности проекта, основанные на учетных оценках:

1. Чистый доход – это накопленный эффект (сальдо) денежного потока за расчетный период. ЧД=SФi;

2. Простой срок окупаемости– это продолжит-ть наим. периода, по истечении которого текущий чистый доход становится в дальнейшем не отрицательным.

3. Учетная норма прибыли(для оценки проекта, кот. не вкл-т дисконтирование)

УНП – средняя учетная прибыль, которая будет получена от инвестиции, в процентном выражении от средней суммы инвестиций на протяжении всего жизненного цикла проекта.

УНП = (Средняя ежегодная прибыль / Среднюю сумму инвестиций для получения этой прибыли) × 100%

4. Индекс рентабельности хар-т относит-ую отдачу проекта на вложенные в него средства. М. б. как на основе дисконт-ых, так и на основе недисконт-ых денежных потоков.

|

|

|