|

Задание для выполнения курсового проекта

|

|

|

|

2 часть

Задание для выполнения курсового проекта

6. 1. Расчет потребности в материалах, полуфабрикатах, комплектующих изделиях, энергоносителях

Исходными данными потребности в материальных ресурсах служит предполагаемый объем продаж (или выпуска продукции), а также нормативная база потребностей в материальных ресурсах (нормы расхода материалов, энергоносителей, действующие цены и тарифы, возвратные отходы, стоимость возвратных отходов) (Приложение 1).

Затраты по основным материалам на одно изделие ведутся по каждому из используемых материалов, комплектующих:

,

,

где Нмi – норма расхода i-го материала на изделие, кг;

Цмi – цена i-го материала за единицу, руб.;

Kм-з – коэффициент выполнения норм;

Н0i – масса возвратных отходов, кг;

Ц0i – цена возвратных отходов, руб.

Результаты расчета оформить в таблице 1.

Таблица 1 – Затраты по основным материалам на одно изделие, руб.

| Наименование материала | Норма расхода | Цена единицы | Возвратные отходы | Общие затраты | ||

| вес | цена ед. | сумма | ||||

| Материал М1 | 5, 5 | 1, 1 | 7, 7 | 454, 3 | ||

| Материал М2 | 0, 5 | 3, 5 | 284, 5 | |||

| Комплектующие | Х | Х | Х | Х | Х | 190, 0 |

| Итого: | Х | Х | Х | Х | Х | 928, 8 |

Sm1 = 70*5, 5*1, 1 – 7*1, 1 = 454, 3 руб.

Sm2 = 80*3, 0*1, 1 – 7*0, 5 = 190, 0 руб.

Затраты по основным материалам на одно изделие составили 928, 8 руб.

Расчет потребности в других составляющих материальных ресурсов представить в таблице 2.

Таблица 2 – Потребности в материальных ресурсах на годовой выпуск, тыс. руб.

| Составляющие элемента «материальные затраты» | Удельный вес в составе элемента «материальные затраты», % | Сумма |

| Сырье, материалы, комплектующие изделия, покупные полуфабрикаты | 928, 8 | |

| Вспомогательные материалы, запчасти для ремонта оборудования, работы и услуги производственного характера | 54, 6 | |

| Топливо, энергия, приобретаемые со стороны | 109, 3 | |

| Всего материальных затрат | 1092, 7 |

|

|

|

Определим сумму затрат на сырьё, материалы, комплектующие изделия и покупные полуфабрикаты на годовой объём выпуска:

928, 8 * 1000 / 1000 = 928, 8 тыс. руб.

Рассчитаем общую сумму материальных затрат:

928, 8 / (85/100) = 1092, 7 тыс. руб.

Таким образом, сумма материальных затрат на годовой выпуск составила 1092, 7 тыс. руб.

Опираясь на данные аналогичных предприятий, примем удельный вес условно–постоянных расходов в составе основных и вспомогательных материалов равным 70%, в составе топлива и энергии – 40%.

Результаты расчета покажите в таблице 3.

Таблица 3 – Материальные затраты на производство продукции, тыс. руб.

| Элементы затрат | На годовой выпуск | На единицу продукции | ||||

| Сумма | В том числе | Сумма | В том числе | |||

| усл. -пост. | усл. -перем. | усл. -пост. | усл. -перем. | |||

| Сырье, основные материалы, комплектующие изделия, полуфабрикаты | 928, 8 | 650, 2 | 278, 6 | 0, 93 | 0, 65 | 0, 28 |

| Вспомогательные материалы, запчасти для ремонта, работы и услуги производственного характера | 54, 6 | 38, 2 | 16, 4 | 0, 05 | 0, 04 | 0, 02 |

| Топливо, энергия, приобретаемые со стороны | 109, 3 | 43, 7 | 65, 6 | 0, 11 | 0, 04 | 0, 07 |

| Всего материальных затрат | 1092, 7 | Х | Х | 1, 09 | Х | Х |

Определим условно-постоянные затраты на годовой выпуск продукции:

на основные материалы

928, 8 * 70% / 100% = 650, 2 тыс. руб.

на вспомогательные материалы

54, 6 * 70% / 100% = 38, 2 тыс. руб.

на топливо:

109, 3 * 40% / 100% = 43, 7 тыс. руб.

Рассчитаем условно-переменные затраты на годовой выпуск продукции:

на основные материалы

928, 8 * 30% / 100% = 278, 6 тыс. руб.

на вспомогательные материалы

54, 6 * 30% / 100% = 16, 4 тыс. руб.

на топливо:

109, 3 * 60% / 100% = 65, 6 тыс. руб.

|

|

|

Рассчитаем затраты на сырьё на единицу продукции:

на основные материалы

928, 8 / 1000 = 0, 93 тыс. руб.

на вспомогательные материалы

54, 6 / 1000 = 0, 05 тыс. руб.

на топливо:

109, 3, / 1000 = 0, 11 тыс. руб.

Определим условно-постоянные затраты на единицу продукции:

на основные материалы

0, 93 * 70% / 100% = 0, 65 тыс. руб.

на вспомогательные материалы

0, 05 * 70% / 100% = 0, 04 тыс. руб.

на топливо:

0, 11 * 40% / 100% = 0, 04 тыс. руб.

Определим условно-переменные затраты на единицу продукции:

на основные материалы

0, 93 * 30% / 100% = 0, 28 тыс. руб.

на вспомогательные материалы

0, 05 * 30% / 100% = 0, 02 тыс. руб.

на топливо:

0, 11 * 60% / 100% = 0, 07 тыс. руб.

6. 2. Определение размера первоначальных инвестиционных издержек и суммы амортизационных отчислений

Расчет потребности в технологическом оборудовании ведется на основе общей трудоемкости программы выпуска продукции и режима работы предприятия.

,

,

где  - потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону);

- потребность в оборудовании j-го вида, шт. (определяется путем округления расчетного значения в большую сторону);

- годовая программа выпуска изделий, шт.;

- годовая программа выпуска изделий, шт.;

t j - трудоемкость работ, выполняемых на j-м оборудовании, нормо-ч;

kвнj – коэффициент выполнения норм при работе на оборудовании j-го вида;

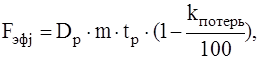

Fэфj – эффективный фонд времени работы оборудования j-го вида.

где Dp – число рабочих дней в году (Dp = 260);

m – число смен работы оборудования (m = 2);

tp – продолжительность рабочего дня (tp = 8 ч);

k потерь – плановые потери рабочего времени на ремонт и наладку оборудования (k потерь – 7%).

Рассчитаем эффективный фонд времени работы оборудования:

Fэф = 260 * 2 * 8 * (1-7/100) = 3868, 8 ч.

Трудоёмкость годового выпуска:

токарного оборудования: 1000 * 5 = 5000 ч.

фрезерного оборудования: 1000 * 14 = 14000 ч.

и т. д. для всех видов оборудования

Рассчитаем потребность в технологическом оборудовании:

токарном: Kобj = 5000 / (3868, 8 * 1, 1) = 1, 175 или 2 шт

фрезерном: Kобj = 14000/(3868, 8*1, 1) = 3, 290 или 4 шт.

и т. д. для всех видов оборудования

Расчет оформите в таблице 4.

Таблица 4 – Расчет потребности в технологическом оборудовании

| Наименование оборудования | Трудоем-кость годового выпуска, ч, | Годовой фонд времени работы оборудования, ч, Fэфj | Коэф. выполнения норм, kвн | Количество оборудования | |

| Расчет-ное | принятое (округлен-ное) | ||||

| 1 Токарное 16 Т 04А | 3868, 8 | 1, 1 | 1, 175 | ||

| 2 Фрезерное 6 С 12 | 3868, 8 | 1, 1 | 3, 290 | ||

| 3 Сверлильное 2 Н 150 | 3868, 8 | 1, 1 | 3, 760 | ||

| 4 Шлифовальное 3 А 100 В | 3868, 8 | 1, 1 | 3, 995 | ||

| 5 Сверлильное 2 М 150 | 3868, 8 | 1, 1 | 1, 880 | ||

| Итого: | Х | Х | Х | Х | |

|

|

|

Определите стоимость технологического оборудования, принимая во внимание его оптовую цену (исходные данные), а также затраты на его транспортировку (kтр = 10%), затраты на строительно-монтажные работы по подготовке фундамента (kсм = 20%), затраты на монтаж и освоение оборудования (kм = 12%). Данные о затратах указаны в процентах от оптовой цены оборудования.

Рассчитаем балансовую стоимость для токарного оборудования:

71800 * (1+0, 10 + 0, 20 +0, 12) * 2 = 203912 руб.

для фрезерного оборудования

71800 * (1+0, 10 + 0, 20 +0, 12) * 4 = 407824 руб.

и т. д. для всех видов оборудования.

Результаты оформите в таблице 5.

Таблица 5 – Расчет стоимости технологического оборудования, руб.

| Наименование оборудования | Оптовая цена единицы оборудования, руб. | Количество оборудования, шт. | Балансовая стоимость оборудования, руб. |

| 1 Токарное 16 Т 04А | |||

| 2 Фрезерное 6 С 12 | |||

| 3 Сверлильное 2 Н 150 | |||

| 4 Шлифовальное 3 А 100 В | |||

| 5 Сверлильное 2 М 150 | |||

| Сборочное место | |||

| Итого: |

Общая стоимость технологического оборудования составила 1725, 2 тыс. руб.

Расчет годовой стоимость амортизационных отчислений выполняется на основании первоначальной стоимости (балансовой) и норм амортизационных отчислений (Приложение 2) и сводится в таблице 6.

где А – ежегодные амортизационные отчисления, руб.;

ОПФперв. – первоначальная (балансовая) стоимость основных производственный фондов, руб.;

На – норма амортизации, %.

Таблица 6 – Расчет годовой суммы амортизационных отчислений, руб.

| Наименование элементов основных средств | Первоначальная стоимость, руб. | Годовая норма амортизации, % | Годовая сумма амортизационных отчислений, руб. |

| 1 Токарное 16 Т 04А | 36704, 2 | ||

| 2 Фрезерное 6 С 12 | 73408, 3 | ||

| 3 Сверлильное 2 Н 150 | 73408, 3 | ||

| 4 Шлифовальное 3 А 100 В | 73408, 3 | ||

| 5 Сверлильное 2 М 150 | 50455, 4 | ||

| Сборное место | 3143, 9 | ||

| Всего: | Х | 310528, 4 |

|

|

|

Расчёт стоимости первоначальных отчислений выполняется на основании первоначальной стоимости по соответствующему элементу основных средств и норм амортизационных отчислений.

Рассчитаем годовую сумму амортизационных отчислений на токарное оборудование:

203912 * 0, 18 = 36704, 2 руб.

Общая сумма амортизационных отчислений составила 310, 5 тыс. руб.

|

|

|