|

Организационно-правовые формы хозяйствующих субъектов

|

|

|

|

Гражданский кодекс Республики Беларусь определяет, что предпринимательская деятельность может осуществляться индивидуальными предпринимателями и юридическими лицами.

Юридическим лицом признается организация, прошедшая государственную регистрацию, имеющая в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечающая по своим обязательствам этим имуществом. Юридическое лицо может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридическое лицо должно иметь самостоятельный баланс или смету.

Юридическими лицами могут быть коммерческие и некоммерческие организации (предприятия). Основные организационно-правовые формы предпринимательской деятельности представлены на рис. 9.1.

Коммерческие организации (предприятия) имеют своей целью получение прибыли. Они создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, унитарных предприятий.

Некоммерческие организации создаются в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, а также в других формах, предусмотренных законодательством. Их целью не является извлечение прибыли, они могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это необходимо для их уставных целей.

Унитарным является предприятие, не наделенное правом собственности на имущество, закрепленное за ним собственником.

В Республике Беларусь унитарными могут быть государственные и частные предприятия. В отличие от Российской Федерации государственные унитарные предприятия Беларуси занимают важное место в экономике страны. Имущество республиканских унитарных предприятий находится в собственности Республики Беларусь и принадлежит предприятиям на праве хозяйственного ведения или оперативного управления. Имущество коммунальных унитарных предприятий находится в собственности административно-территориальных единиц Республики Беларусь и принадлежит предприятию на праве хозяйственного ведения. Имущество частного унитарного предприятия принадлежит ему на праве хозяйственного ведения и находится в частной собственности физического лица, совместной собственности супругов, членов крестьянского фермерского хозяйства или юридического лица.

|

|

|

Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, однако имеет ограничения в распоряжении им. Собственник имущества унитарного предприятия, основанного на праве хозяйственного ведения, как правило, не отвечает по обязательствам предприятия, кроме случаев, когда экономическая несостоятельность (банкротство) вызвана действиями учредителей, собственников имущества. По обязательствам унитарного предприятия, основанного на праве оперативного управления, собственник имущества несет субсидиарную ответственность.

Производственным кооперативом (артелью) является добровольное объединение граждан — его членов для совместной производственной или хозяйственной деятельности. Это могут быть производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг.

Производственный кооператив основывается на личном трудовом или ином участии его членов и объединении ими имущественных паевых взносов. Члены кооператива несут субсидиарную ответственность по его обязательствам. Имущество кооператива делится на паи согласно уставу, при этом возможно создание неделимых фондов.

|

|

|

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного). Их учредителями являются юридические лица и индивидуальные предприниматели.

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут солидарную субсидиарную ответственность своим имуществом по обязательствам товарищества. Управление деятельностью предприятия осуществляется по общему согласию всех участников. Имущество, созданное за счет вкладов учредителей, а также наращенное в процессе деятельности, принадлежит товариществу на праве собственности. Лицо может быть участником только одного полного товарищества.

Товариществом на вере является товарищество, в котором наряду с полными товарищами, осуществляющими предпринимательскую деятельность и отвечающими по обязательствам предприятия всем своим имуществом, имеется один или несколько вкладчиков (коммандитистов), которые несут риск убытков в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении предпринимательской деятельности. Лицо вправе быть полным товарищем только в одном коммандитном товариществе и при этом не должно являться участником полного товарищества. Участие в товариществах на вере в качестве вкладчиков законодательством не ограничивается. Вкладчик имеет право получать часть прибыли товарищества, причитающуюся на его долю в складочном капитале. Товарищество на вере ликвидируется при выбытии всех участвовавших в нем вкладчиков.

Хозяйственные общества создаются в форме акционерного общества, общества с ограниченной или дополнительной ответственностью.

Акционерным является общество, имеющее уставный капитал, разделенный на определенное число акций с равной номинальной стоимостью. Оно действует на основании устава, его участники (акционеры) не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

|

|

|

Акционерное общество может быть открытым или закрытым. Акции открытого общества распространяются путем открытой продажи или подписки, их свободное хождение на рынке ценных бумаг не ограничено иначе чем по закону. Акции закрытого акционерного общества распространяются только среди его учредителей и не выходят на открытую подписку. Акционеры закрытого общества обладают преимущественным правом приобретения акций в случае их продажи другими членами этого общества.

Открытые акционерные общества ежегодно публикуют для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков. Все акционерные общества обязаны ежегодно проходить аудиторскую проверку. Она может также проводиться по требованию акционеров, совокупная доля которых в уставном капитале составляет 10 % (и более).

Общество с ограниченной ответственностью учреждается несколькими лицами, доля которых в его уставном капитале определяется учредительными документами. Такое общество не выпускает акций, и участники не отвечают по его обязательствам, они несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Общество с дополнительной ответственностью отличается от вышеприведенного тем, что его участники несут субсидиарную ответственность по обязательствам общества своим имуществом в одинаковом для всех кратном размере к стоимости вкладов. Этот размер определяется учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам предприятия распределяется между остальными членами пропорционально их вкладам.

Хозяйственное общество признается дочерним, если другое (основное хозяйственное общество или товарищество) имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долгам основного. Основное общество или товарищество отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение обязательных указаний основного общества или товарищества. В случае несостоятельности (банкротства) дочернего общества по вине основного последнее несет субсидиарную ответственность по его долгам.

|

|

|

Хозяйственное общество признается зависимым, если другое (преобладающее, участвующее) имеет более 20 % голосующих акций акционерного общества или более 20 % уставного капитала общества с ограниченной ответственностью.

Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов. Последние являются некоммерческими организациями, т.е. не ставят целью получение прибыли.

Члены ассоциации сохраняют производственную, коммерческую и другую самостоятельность, они вправе заниматься иной деятельностью, не затрагивающей цели и общие соглашения ассоциации.

Акционерные общества могут объединяться в корпорации (холдинги, финансовые группы и компании), преследующие производственные, торговые, сбытовые и другие цели.

Холдинговая компания представляет собой головную компанию, владеющую контрольным пакетом акций акционерных обществ — дочерних предприятий. Холдинговая компания специализируется на управлении.

Финансовая компания — это корпорация, финансирующая достаточно узкий круг других корпораций, объединенных по определенному критерию, и не осуществляющая диверсификации (т.е. рассредоточения) вложений. Финансовая компания, как правило, не владеет контрольными пакетами акций финансируемых ею корпораций.

Финансовая группа — это объединение предприятий, связанных в единое целое. В отличие от холдинга, она не имеет головной фирмы, специализирующейся на управлении.

Концерн — это крупная многоотраслевая корпорация. В концерн входят предприятия, относящиеся к разным отраслям и нередко расположенные в разных странах. Данные предприятия не имеют реальной самостоятельности и контролируются финансовыми органами концерна.

По принадлежности капитала предприятия классифицируются как национальные, иностранные и совместные {смешанные).

В экономической практике существует также такое понятие, как малое предприятие (малый бизнес). К малым предприятиям относятся вновь создаваемые и действующие предприятия, численность работающих на которых ограничивается.

Содержание финансов предприятий

Финансы предприятий являются важной составной частью финансовой системы, ее основой. Большая часть налоговых и иных поступлений в республиканский и местные бюджеты в Республике Беларусь формируется за счет поступлений от предприятий реального сектора экономики. Финансы предприятий — это относительно самостоятельная сфера финансовой системы, включающая широкий круг денежных отношений, связанных с формированием и использованием капитала, денежных фондов и доходов в процессе кругооборота их средств.

|

|

|

Денежные отношения возникают в результате движения денег при создании предприятия, а затем — в ходе создания и распределения валового национального продукта (ВНП) и валового внутреннего продукта (ВВП). Так, при создании предприятия за счет взносов учредителей (участников) или за счет имущества, закрепленного собственником за предприятием, формируется уставный фонд. Его средства авансируются во внеоборотные и оборотные активы. Из выручки от реализации продукции, работ, услуг (далее, в целях сокращения, — выручка от реализации) возмещаются материальные затраты, расходы на оплату труда и другие расходы, включаемые согласно законодательству и учетной политике предприятия в издержки.

При этом еще на стадии формирования себестоимости образуются некоторые денежные фонды (амортизационный, оплаты труда, а по усмотрению предприятия — ремонтный фонд, резервы предстоящих расходов и платежей), уплачиваются налоги (земельный, экологический и др.), производятся отчисления на социальное страхование. Кроме того, из выручки от реализации продукции предприятие платит косвенные налоги и отчисления. До наступления сроков уплаты налогов и других платежей, до использования указанных фондов по их целевому назначению денежные средства находятся в обороте предприятия и по экономическому содержанию являются его доходами.

В общей величине выручки от реализации предприятие получает прибыль от реализации продукции. В результате процессов распределения и перераспределения формируется общий финансовый результат — прибыль (убыток). Он в свою очередь перераспределяется между государством (в форме налогов и других платежей из прибыли в бюджет) и предприятием (в форме чистой прибыли). Чистая прибыль может направляться в фонды, из которых финансируется расширение и развитие производства, в фонды потребления — для материального поощрения работников, выплаты доли прибыли учредителям и удовлетворения различных социальных потребностей, образования резервного капитала (фондов) и на иные цели.

Нефондовую форму имеет остаток в виде нераспределенной прибыли (убытков) прошлых лет и отчетного периода.

В процессе перераспределения продолжается формирование и наращивание собственного капитала (собственных источников средств) — уставного, резервного и добавочного фондов, целевого финансирования и поступления из бюджета.

В кругообороте средств предприятия наряду с собственными источниками средств могут участвовать заемные средства в форме долго- и краткосрочных кредитов и займов и кредиторской задолженности, другие привлеченные источники средств.

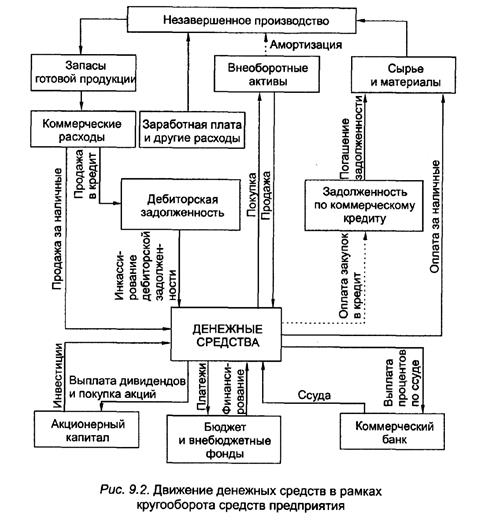

Все денежные источники средств, аккумулируемые предприятием, образуют его финансовые ресурсы. Именно в процессе формирования и движения (распределения, перераспределения и использования) всех денежных источников средств предприятия возникают денежные отношения. При этом формирование и движение финансовых ресурсов происходит в результате функционирования предприятия, что находит отражение в потоках денежных средств. Денежные потоки принято разделять по видам деятельности предприятия. Это, как правило, текущая, инвестиционная и финансовая деятельность. В упрощенном виде движение денежных средств представлено на рис. 9.2.

Движение денежных средств представляет собой непрерывный процесс, вследствие чего величина финансовых ресурсов (денежных средств, которыми располагает предприятие) не является постоянной и колеблется во времени. На нее оказывают влияние объемы производства и продаж, инкассация дебиторской задолженности, инвестиционная активность предприятия, эффективность управления финансами и другие факторы.

При всем многообразии денежные отношения можно условно разделить на: 1) увеличивающие (уменьшающие) активы, т.е. имущество предприятия; 2) увеличивающие (уменьшающие) собственный капитал и долги предприятия.

В денежном обороте предприятия выделяются группы денежных отношений, составляющих содержание финансов предприятий. В современных условиях возникают финансовые отношения предприятий со следующими субъектами:

• государством — при уплате налогов, сборов и отчислений в бюджетную систему, целевые бюджетные и внебюджетные фонды; уплате финансовых санкций в случаях нарушения налогового законодательства; финансировании соответствующих затрат из бюджетов, целевых бюджетных и внебюджетных фондов; получении и возврате бюджетных кредитов и ссуд;

• наемными работниками — по оплате труда и выплатам из фонда потребления; удержанию подоходного налога, взносов в фонд социальной защиты населения и других вычетов в соответствии с законодательством;

• учредителями (собственниками, участниками) — при приеме новых участников; выплате доли в имуществе при выбытии участников; распределении и выплате дивидендов, процентов на вложенный капитал; по поводу формирования и управления имуществом и собственным капиталом;

• хозяйствующими субъектами — нерезидентами страны при осуществлении экспортно-импортных операций и других видов внешнеэкономической деятельности;

• поставщиками и покупателями — резидентами страны по поводу приобретения и продажи продукции, товаров, материалов, применения экономических санкций;

• финансово-кредитными институтами и другими предприятиями — по поводу привлечения и размещения свободных денежных средств (получение и погашение кредитов, займов, уплата страховых взносов и получение страховых возмещений, осуществление долго- и краткосрочных финансовых вложений, платежи в частные пенсионные фонды и т.п.);

• дочерними и материнскими предприятиями — по поводу внутрикорпорационного перераспределения средств;

• учредителями доверительного управления имуществом, а также выгодоприобретателями — по поводу имущества, полученного в доверительное управление, и передачи прибыли от такого управления.

Осуществление рыночных реформ в Республике Беларусь вызвало появление также новых групп финансовых отношений:

а) по поводу антикризисного управления финансами предприятий в условиях экономической несостоятельности (банкротства), управления имуществом должника и удовлетворения требований кредиторов на разных стадиях банкротства;

б) перераспределения и формирования капитала в связи с процессами слияния или разделения предприятий.

Финансовые отношения предприятий в той или иной степени регламентируются государством. Сегодня государство определяет объекты и ставки налогообложения и других обязательных платежей; устанавливает механизм исчисления налогов и платежей в централизованные бюджетные и внебюджетные фонды; регулирует состав затрат, включаемых в себестоимость продукции; определяет порядок ценообразования и формирования общей прибыли; предлагает варианты учетной политики предприятия в вопросах амортизационных отчислений, величины выручки от реализации продукции, оценки оборотных средств и др. Поэтому сегодня вряд ли можно говорить о полной финансовой независимости предприятий. Тем не менее их права в области финансов значительно расширились. Так, они вправе самостоятельно распоряжаться прибылью, остающейся после уплаты налогов и других обязательных платежей, валютной выручкой, поступающей на текущий валютный счет. Предприятия сами определяют необходимый размер основного и оборотного капитала. При недостаточности оборотных средств они могут не только обращаться в банки, но и привлекать коммерческие товарные кредиты, приобретать средства на денежных рынках. Предприятия регулируют свои фонды накопления, потребления, резервные и др. Они выбирают учетную политику в вопросах выручки от реализации продукции, начисления амортизационных отчислений по основным средствам и нематериальным активам, определяют метод оценки запасов материальных ресурсов при формировании себестоимости, самостоятельно разрабатывают финансовые планы и финансовую стратегию, строят свой финансовый механизм и осуществляют управление финансами.

Несмотря на все многообразие денежных отношений предприятий, обусловленных их денежными потоками, необходимо и далее развивать финансовую самостоятельность предприятий в ходе реализации экономических реформ в стране.

В современной финансовой науке нет единого подхода в вопросе о сущности финансов предприятий. Мнения ученых можно сгруппировать, выделив два основных направления:

1) трактовка финансов предприятий как части общей экономической категории «финансы», причем сфера финансов ограничивается определенными денежными отношениями по аналогии с государственными финансами, а выполняемые функции в основном сводятся к распределительной и контрольной;

2) подход к финансам предприятий как к самостоятельной экономической категории; включение в их сферу всех денежных отношений (денежный оборот) предприятий; выделение среди разнообразных функций финансов в качестве приоритетной функции регулирования потоков денежных средств.

Первое направление формировалось в условиях социалистической плановой экономики с присущими ей перераспределительными процессами на отраслевом и внутриотраслевом уровнях управления. Глубокие изменения в экономических отношениях, и прежде всего в отношениях собственности, в начале 1990-х гг. обусловили появление второго направления. Российские профессора М.В. Романовский и Б.М. Сабанти доказали, что финансы предприятий — это самостоятельная экономическая категория, входящая в экономический базис общества. У данной трактовки немало сторонников среди ученых петербургской, московской, минской финансовых школ.

Действительно, государственные финансы и финансы предприятий имеют существенные различия, не позволяющие объединить их в единую экономическую категорию. Так, в рыночных условиях организация финансовых отношений предприятий немыслима без стадии обмена, предполагающей двустороннее движение стоимости. Выручка от реализации продукции, работ, услуг, товаров — главный объект распределительных процессов на предприятии, источник получения доходов и прибыли. Если продукция не будет реализована, предприятию не удастся возместить затраты, оно понесет убытки и в итоге не сможет сформировать фонды, вложить капитал в запланированных объемах, обеспечить платежеспособность. Поэтому важными функциями финансовой службы предприятия являются: финансовый учет и контроль за поступлением выручки от реализации, инкассация дебиторской задолженности, определение оптимального объема продаж и границ использования коммерческого (товарного) кредита. Данные вопросы находятся в компетенции самих предприятий.

Очевидно, что сегодня нет оснований исключать из состава финансовых отношений предприятий денежные отношения с другими субъектами хозяйствования по поводу купли-продажи продукции, товаров, работ, услуг.

В отношениях с учредителями (собственниками), трастовыми компаниями, лизинговыми фирмами, дочерними предприятиями, коммерческими банками также имеют место денежные отношения, для которых характерно двустороннее движение стоимости, хотя и «разорванное» во времени.

Государство выступает субъектом далеко не во всех группах денежных отношений предприятий, что также отличает эти отношения от государственных финансов.

Подводя итог сказанному, можно резюмировать:

• финансы коммерческих организаций (предприятий) являются самостоятельной экономической категорией;

• денежные отношения, генерируемые денежными потоками, составляют сферу финансов предприятий;

• потоки денежных средств и финансовые ресурсы представляют главные объекты финансового управления.

Содержание финансов предприятий в современной литературе имеет различные определения:

• «Финансы корпоративные — термин, обозначающий совокупность финансовых операций, осуществляемых предприятиями (компаниями, корпорациями) по привлечению финансовых ресурсов и их эффективному использованию, включая методы финансирования, осуществления инвестиционных проектов, управления ликвидностью, защиты от рисков и пр.»;

• «Финансы предприятия, организации, фирмы — экономические денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на пред

приятиях денежных фондов»;

• «Финансы предприятий представляют собой совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов».

Подводя итог, целесообразно дать определение, которое наиболее полно и точно отражает специфику общественного назначения финансов предприятий как самостоятельной экономической категории: это «система денежных отношений, которые в определенной степени регламентированы государством и связаны с реальными денежными потоками предприятия, формированием и использованием капитала, денежных фондов и доходов, необходимых для осуществления уставной деятельности и выполнения всех обязательств».

|

|

|