|

Учет поступления нематериальных активов

|

|

|

|

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов.

В связи с этим хозяйствующие субъекты должны сами разрабатывать формы соответствующих документов.

Акт приемки (передачи) нематериальных активов можно составить применительно к акту приемки (передачи) основных средств, взяв за основу типовую форму № ОС-1. В акте приемки необходимо отразить стоимость полученных нематериальных активов, срок их действия, разработанную норму амортизационных отчислений и другие реквизиты, необходимые для равномерного начисления износа по приобретенным (созданным) объектам нематериальных активов.

Действующей инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для обобщения в учете информации о наличии и движении нематериальных активов, принадлежащих хозяйственному субъекту на праве собственности, предусмотрено применение счета 04 "Нематериальные активы". Счет активный, балансовый. Сальдо дебетовое отражает стоимость нематериальных активов, принадлежащих данному предприятию.

Оборотами по дебету показывают суммы поступающих на предприятие нематериальных активов (покупка, строительство и

т. д.).

Обороты по кредиту данного счета отражают изменение стоимости нематериальных активов в связи с начислением амортизации или выбытием нематериальных активов (в зависимости от вида нематериальных активов и принятой политики предприятия).

На указанном счете нематериальные активы учитываются в первоначальной оценке, которая определяется:

§ по договоренности сторон (по объектам, внесенным учредителями в счет вклада в уставный капитал);

|

|

|

§ по фактически произведенным затратам на приобретение и приведение в состояние готовности (по объектам, приобретенным за плату от других юридических и физических лиц);

§ экспертным путем (по объектам, полученным безвозмездно от других юридических и физических лиц).

При наличии в организации нескольких видов нематериальных активов значительной стоимости целесообразно для каждого вида открывать субсчета в соответствии с классификацией нематериальных активов, принятой данной организацией, например:

§ 04-1 "Объекты интеллектуальной собственности";

§ 04-2 "Права пользования природными ресурсами";

§ 04-3 " Отложенные затраты";

§ 04-5 "Прочие объекты" и т. д.

Аналитический учет по счету 04 ведется по видам и отдельным объектам нематериальных активов.

Оприходование нематериальных активов, внесенных учредителями в счет их вкладов в уставный капитал хозяйственного субъекта, отражается: дебет счета 08 "Вложение во внеоборотные активы", кредит счета 75 "Расчеты с учредителями", а после ввода активов в эксплуатацию: дебет 04 "Нематериальные активы", кредит 08 "Вложения во внеоборотные активы".

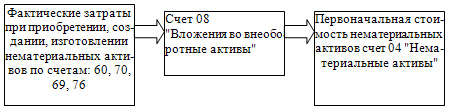

Объекты нематериальных активов, приобретенные за плату у других предприятий, приходуются сначала по дебету 08 и кредиту 60 "Расчеты с поставщиками и подрядчиками", а затем переносятся на счет 04 проводкой: дебет счета 04 "Нематериальные активы", кредит счета 08 "Вложения во внеоборотные активы".

Для учета приобретаемых объектов нематериальных активов к счету 08 открывается субсчет 5 "Приобретение нематериальных активов". Первоначальная стоимость полученных безвозмездно нематериальных активов определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. Оприходование активов, полученных от других предприятий и лиц безвозмездно, а также поступивших от правительственных органов в виде субсидий, производится по дебету счета 04 в корреспонденции со счетом 91 "Прочие доходы". Организация вправе приходовать безвозмездные поступления сначала на счет 98 "Доходы будущих периодов", а затем по мере начисления амортизации, списывать доход на счет 91.

|

|

|

По приобретенным нематериальным активам организация уплачивает НДС по дебету счета 19, субсчет "НДС по приобретенным нематериальным активам" в корреспонденции со счетом 60 и 76. После их оплаты и постановки на учет НДС списывается с кредита счета 19 в дебет счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС".

Рис. 5.1. Общая схема корреспонденции счетов при приобретении и создании нематериальных активов

Деловая репутация организации как объект бухгалтерского учета может возникнуть только в результате покупки-продажи предприятия в целом. Деловая репутация — это разница между покупной ценой организации в целом и стоимостью по балансу всех ее активов и обязательств на дату совершения покупки.

Деловая репутация может быть положительной и отрицательной. Положительная — это надбавка к цене, уплачиваемая покупателем в ожидании будущего дохода. Она учитывается как отдельный инвентарный объект нематериальных активов по дебету счета 04 "Нематериальные активы" и кредиту счета 76 "Расчеты с прочими дебиторами и кредиторами" и амортизируется в течение 20 лет путем равномерного уменьшения ее первоначальной стоимости.

Отрицательная деловая репутация — это скидка с цены, предоставляемая покупателю, которая учитывается как доходы будущих периодов. Соответственно делается проводка: дебет счета 76 "Расчеты с разными дебиторами и кредиторами" и кредит счета 98 "Доходы будущих периодов". Отрицательная деловая репутация равномерно относится на финансовые результаты как операционный доход: дебет счет 98 "Доходы будущих периодов", кредит счета 91 "Прочие доходы и расходы".

|

|

|