|

Собственные средства предприятий.

|

|

|

|

К собственным средствам предприятия относятся:

• уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

• выручка от реализации;

• амортизационные отчисления;

• чистая прибыль предприятия;

• резервы, накопленные предприятием;

• прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

Собственные ср-ва п/п с развитием предпринимательской деятельности и акционирования играют определяющую роль, так как обеспечивают финансовую устойчивость и оперативную самостоятельность хозяйствующего объекта. Собственные оборотные ср-ва приватизированных п/п находятся в полном их распоряжении. П/п имеют право их продавать, передавать другим хозяйствующим субъектам, гражданам, сдавать в аренду и т. д.

Собственные средства предприятия - средства, образованные

- уставным фондом, паями и долями в хозяйственных обществах и товариществах;

- выручкой от продажи первичного и дополнительных выпусков акций;

- накопленной и нераспределенной прибылью;

- реализованным приростом рыночной стоимости ценных бумаг;

- наделенными государственными средствами.

Уставный капитал - организационно-правовая форма капитала, величина которого определяется уставом или договором об основании акционерного предприятия.

Взнос в уставный капитал может осуществляться в виде денежных средств, в имущественной форме и в форме объектов интеллектуальной собственности: патентов, лицензий, проектов. Уставный капитал создает основу деятельности созданного предприятия.

Уставный капитал отражается в пассиве баланса.

Собственные средства предприятия (активы)- это совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, в которые вложены средства владельцев, собственность, имеющая денежную оценку). Финансовую основу предприятия представляет сформированный им собственный капитал. Под собственным капиталом понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов. Общая сумма собственного капитала предприятия отражается итогом первого раздела «Пассива» отчетного баланса. Структура статей этого раздела позволяет четко идентифицировать первоначально инвестированную его часть (т.е. сумму средств, вложенных собственниками предприятия в процессе его создания) и накопленную его часть в процессе осуществления эффективной хозяйственной деятельности. Основу первой части собственного капитала предприятия составляет его уставной капитал.

Уставный капитал организации – источник формирования средств организации, который нужен ему для выполнения уставных обязательств. Это стартовый капитал для производственной деятельности с целью получения в дальнейшем прибыли. Уставный капитал представляет собой средства, вложенные собственниками предприятия.

9. Заемные источники финансирования деятельности предприятий.

|

|

|

Заемные ср-ва, привлекаемые главным образом в виде банковских кредитов, покрывают дополнительную потребность предприятия в средствах. При этом главным критерием условий кредитования банком служит надежность фин. состояния п/п и оценка его фин. устойчивости.

Состав:1.Кр/ср(для пополнения обор.ср-в),д/ср(для пополнения осн.капитала и фин.рес-сов) ссуды банков,2.облигационные займы

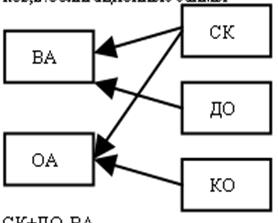

СОС = ТА-ТО,СОК = СК+ДО-ВА

Кредиты выд-ся на усл-ях: платность, возвратность, обеспе-е, срочность.

|

|

|

Облигац-е займы-обяз-ое погаш-е не даёт права собств-ти; имеет преимущ-е право на расп-е приб-ли по сравнению с акционерами.Цена облиг-ции зависит от срока %-нои ставки, имущ-го залога. Облигации-долговая ц.б. облад-ая след-ми хар-ми: 1)срок погашения 2)%-ы по облигации 3)имущест-е обесп-ие 4)номинал.

Номинал облигации-это с од. Стор. Та сумма которую обяз-ся верн-ть эмит-т а с др.стор. это ст-ть имущ-го обесп-я. Если обл-я прод-ся на рынке по цене ниже номинала, то разница м/у ценой и номи-м наз-ся дисконтом, а если цена выше номи-ла, то разница наз-ся премией. Обли-ции всегда погаш-ся по номи-лу не зависимо от рын-ой цены. Появ-сь новые ипот-ые ц.б.(м.выпускать только орг-ии кот.зан-ся ипотеч-м креди-ем)-долгоср-е облиг-ии. С т.зр.купона сущ.след виды облиг-ии: с фиксир-м купоном, плавающим купоном, нулевым куп-м(беспроцен-е), конвентир-е.

|

|

|