|

Доказательство утверждения II Модильяни—Миллера (с учетом налогов на корпорации)

|

|

|

|

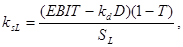

Рыночная оценка акционерного капитала финансово зависимой фирмы может быть определена с помощью формулы (11.4) следующим образом:

(11.4)

(11.4)

Отсюда

(11.4а)

(11.4а)

или

(11А.5)

(11А.5)

Из формулы (11А.4) следует, что

или

или

Подставив это выражение в формулу (11А.5), получим

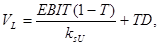

Зная, что  , имеем

, имеем

или

(11.3а)

(11.3а)

Это последнее выражение представляет собой формулу, предложенную в утверждении II Модильяни—Миллера, и, следовательно, мы доказали это утверждение.

Глава 12

РЕШЕНИЯ ПО СТРУКТУРЕ КАПИТАЛА. II

В главе 11 было установлено, что при использовании заемных источников средств производственный риск фирмы концентрируется на ее акционерах, а увеличение риска сопровождается ростом ожидаемой доходности. Кроме того, мы рассмотрели три основные теории структуры капитала: модель Модильяни— Миллера с нулевыми налогами, модель Модильяни—Миллера с учетом налогообложения корпораций и модель Миллера, учитывающую налогообложение физических и юридических лиц. Хотя эти модели обеспечивают некоторое понимание ценности долгового финансирования, их рекомендации (или несущественность фактора задолженности, или оптимальность 100%-ного заемного финансирования) менеджерами не выполняются. Однако когда наряду с налогами учитываются финансовые и агентские затраты, модели приводят к более резонным заключениям: определенная величина кредиторской задолженности — это хорошо, но очень большое ее значение — это плохо. В главе 12 мы расширим наши познания по вопросам структуры капитала.

Теория структуры капитала: обзор компромиссных моделей

В главе 11 было приведено описание модели Модильяни—Миллера с учетом корпорационных налогов и модель Миллера. Обе эти модели были модифицированы, чтобы учесть влияние затрат, обусловленных финансовыми затруднениями агентскими отношениями, и получили название компромиссных моделей (tradeoff models). Оптимальная структура капитала находится в результате компромисса между достижением максимально возможной экономии на налогах, обусловленной привлечением заемных средств, и затратами, связанными с возможными финансовыми затруднениями, вероятность которых повышается с ростом доли заемного капитала.

|

|

|

Применение моделей

Компромиссные модели не предназначены для точного определения оптимальной структуры капитала данной фирмы, но они позволяют нам сделать три утверждения относительно использования заемных средств.

1. Высокорисковым фирмам, доходность капитала которых значительно колеблется, следует при прочих равных условиях использовать заемный капитал в меньшей степени, чем низкорисковым. Чем больше колеблемость доходности, тем выше вероятность финансовых затруднений при любом уровне задолженности и тем выше сопряженные с этим ожидаемые затраты. Фирмы с небольшим уровнем риска могут более активно привлекать заемный капитал, а именно до тех пор, пока ожидаемые затраты возможных финансовых затруднений не перекроют налоговых выгод, связанных с привлечением средств.

2. Фирмы, владеющие материальными, реализуемыми на рынке активами, например недвижимостью, могут привлекать заемный капитал в большей степени, чем фирмы, стоимость которых определяется главным образом неосязаемыми активами — такими как патенты, или престиж, или предполагаемые возможности роста. Затраты на преодоление последствий финансовых затруднений зависят не только от вероятности их возникновения, но и от оценки возможного ущерба. Специализированные активы, нематериальные активы и возможности роста в случае финансовых затруднений обесцениваются гораздо быстрее, чем обычные материальные активы.

|

|

|

3. Фирмы, которые в настоящее время платят налоги по наивысшей ставке и которые, скорее всего, будут продолжать это делать в будущем, могут иметь относительно большую кредиторскую задолженность, чем фирмы с низкими текущими и/или будущими ставками налогов. При высоких ставках налогов на корпорации возрастают преимущества финансирования за счет заемного капитала; следовательно, фирмы с высокими ставками при прочих равных условиях могут позволить себе привлекать средства в таком размере, пока налоговая экономия не перекрывается финансовыми и агентскими затратами.

Согласно компромиссным моделям, любая фирма должна поддерживать такую целевую структуру капитала, чтобы затраты и выгоды финансового левериджа были предельно сбалансированы, поскольку именно подобная структура максимизирует стоимость фирмы. Мы попытаемся сформулировать подходы к поиску реальных целевых структур, которые соответствовали бы трем уже названным положениям. При этом следует ожидать, что фирмы одной отрасли имеют схожие структуры капитала, определяются приблизительно одинаковым типом активов, производственного риска и доходности.

|

|

|