|

8.3.4. Экономические связи в переходный период после распада СССР (1992 – начало 2000‑х годов)

|

|

|

|

С 1992 г., после распада СССР, во внешнеэкономических связях двух стран начались крупные организационные и структурные изменения. Всего за несколько лет в этой области сформировалась совершенно новая, постсоветская модель, просуществовавшая до первой половины 2000‑ х годов. Перечислим ее основные черты.

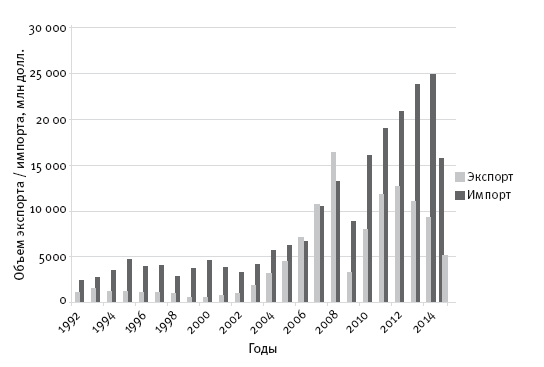

1. Вместо торговли на базе межправительственных соглашений возникла система связей преимущественно частных компаний, действовавших на основе рыночных критериев при минимальной государственной поддержке. Важнейшими факторами торговли стали состояние внутренних рынков Японии и России, динамика мировых цен и валютных курсов, внешнеторговое и валютное регулирование, а также конкуренция со стороны китайских, южнокорейских и американских внешнеторговых партнеров. Японские инвестиции в экономику России до середины 2000‑ х годов не оказывали заметного влияния на торговые отношения. Всё это объясняет неустойчивость товарооборота. На протяжении 1990‑ х годов его объем дважды скатывался к уровню конца 1970‑ х годов (в 1992 г. – 3, 4 млрд, в 1998 г. – 3, 8 млрд долларов) и дважды достигал пиковых значений (в 1995 г. – 5, 9 млрд, в 2000 г. – 5, 2 млрд долларов; рис. 8. 6).

2. Изменилась структура экспорта и импорта, хотя и сохранилась общая модель обмена российского сырья на японские промышленные изделия. До начала 1990‑ х годов Япония поставляла в Советский Союз в основном машины и оборудование и имела положительное сальдо. Затем инвестиции в России резко сократились, и экспорт Японии переориентировался с инвестиционных на потребительские товары. Одновременно либерализация внутреннего японского рынка подтолкнула спрос на российские цветные металлы, рыбу и морепродукты, лес и уголь, которые не находили сбыта в кризисной России. В итоге японский экспорт сократился, а импорт вырос. Впервые с 1975 г. сформировалось отрицательное торговое сальдо Японии, достигшее в 2000 г. 4 млрд долларов. В то время основными статьями японского импорта из России были цветные и драгоценные металлы (43 %), рыба и морепродукты (29 %), лес и пиломатериалы (12 %), уголь (4 %) и нефть (3 %). Экспорт в направлении России состоял из автомобилей (29 %), включая подержанные (21 %), за которыми с большим отрывом следовали промышленное оборудование (12 %) и электроника (9 %).

|

|

|

3. Изменения механизма и товарной структуры торговли привели к тому, что ряд операций оказался за пределами официальной таможенной статистики. Например, японские данные о ввозе рыбы и морепродуктов начали существенно превышать соответствующие российские, поскольку вплоть до 2009 г. рыба, выловленная за пределами 12‑ мильной зоны России, не должна была проходить таможенного оформления. На протяжении 1990‑ х годов в экспорте Японии существенная часть приходилась на бытовую электронику. Значительное количество японских электронных изделий ввозилось в Россию через таможенные склады в Сингапуре, ОАЭ и других странах. Это позволяло минимизировать импортные платежи, но в двустороннюю статистику не попадало. До 2005 г. не отражались в статистике и подержанные автомобили, вывозимые из Японии российскими туристами и моряками в качестве личного багажа. И наконец, появилась обширная группа изделий (автомобили, бытовая электроника и др. ), произведенных японскими компаниями за пределами Японии и продаваемых в России под японскими марками. Применительно к японо‑ российским отношениям это означало, что присутствие японских товаров и компаний на российском рынке (и наоборот) было выше тех цифр, которыми обычно оперировала таможенная статистика.

|

|

|

Рисунок 8. 6

Экспорт и импорт Японии в направлении России в 1992–2015 гг.

Источник: [РОТОБО, 2005; РОНИС, 2015]

4. Серьезные перемены в двусторонней торговле не дали толчка заметному повышению удельного веса Японии и России в общем товарообороте каждой из стран. В 1992–2003 гг. доля России в товарообороте Японии составляла 0, 6–0, 7 % (примерно 0, 3 % в экспорте и 1 % в импорте). На Японию приходилось 2, 2–3, 5 % российской внешней торговли (1, 8–3, 1 % экспорта и 3, 2–3, 9 % импорта). В 2003 г. Россия среди внешнеторговых партнеров Японии была на 23‑ м месте, а Япония для России – на 13‑ м. Эти цифры в отрыве от общего контекста развития двусторонних отношений не давали оснований для оптимизма. Однако нужно учесть, что в указанный период главным фактором динамики внешнеэкономических связей в Северо‑ Восточной Азии являлась всеобщая переориентация торговли и инвестиций на Китай. Торговля Японии с КНР с 1992 г. увеличилась в 4, 5, а России с КНР – в 2, 5 раза. Повышение значимости японо‑ российских отношений произошло лишь после стабилизации темпов роста торговли с Китаем. Кроме того, десятилетие 1990‑ х, если судить по динамике основных экономических показателей, и для Японии, и для России было наихудшим за всю послевоенную историю. На региональном уровне перелом в экономическом развитии соседних территорий двух стран произошел только в 2003 г. Именно тогда улучшилось состояние инвестиционного и потребительского рынков России и Японии, а на российском Дальнем Востоке началась реализация крупных энергетических и инфраструктурных проектов. Всё это создало новые возможности для взаимной торговли.

5. В 1990‑ е годы в японско‑ российской торговле возросла доля российского Дальнего Востока, а также северных и япономорских префектур Японии. Перед распадом СССР около 20 % японского товарооборота с Россией осуществлялось через близлежащие порты, расположенные на о. Хоккайдо и побережье Японского моря (Хакодате, Ниигата, Тояма, Цуруга, Кита‑ Кюсю и др. ). К концу 1990‑ х годов их доля увеличилась примерно до 40 %, а удельный вес тихоокеанских портов (Токио, Иокогама, Нагоя, Осака, Кобе и т. д. ) соответственно сократился. Это связано как с изменением характера японо‑ российской торговли, так и с глубокими сдвигами в региональной политике обеих стран. В Японии, например, появилась концепция оздоровления депрессивных регионов (северные и япономорские префектуры входят в их число) за счет развития приграничных международных связей. На этой основе центральное правительство и руководство префектур предприняли целый ряд конкретных шагов, которые и привели к таким результатам.

|

|

|

6. Среди японских компаний, торгующих с Россией, выделились две основные группы, которые можно условно отнести к макро‑ и микробизнесу. Первая группа включает гигантские, всемирно известные фирмы, такие как Toyota, Nissan, Komatsu, Japan Tobacco, Sumitomo, Hitachi и т. д. Их интерес к сбытовой и производственной деятельности на территории России очевиден, хотя данное направление бизнеса ни в коей мере не является приоритетным. Вторая группа торгующих с Россией японских компаний состоит из тысяч небольших фирм, занимающихся торговлей рыбой, лесом, подержанными автомобилями, потребительскими товарами, обслуживанием российских судов и т. д. Подобный микробизнес в японо‑ российских отношениях возник на волне либерализации 1990‑ х годов. Как правило, участвующие в нем компании расположены в соседних с Россией северных и прибрежных японских префектурах и ориентированы исключительно на Россию. Они обладают всеми традиционными плюсами и минусами малых предприятий. К плюсам можно отнести низкие издержки и быструю реакцию на изменение рыночных условий, а к минусам – ограниченные экономические возможности, тенденцию использовать средства из арсенала теневой экономики, а также нежелание (и неумение) японских бизнесменов работать в условиях высокого риска.

7. Последняя особенность постсоветской модели связана с тем, что в 1990‑ х годах в японо‑ российских связях появился целый ряд проблем, которые оказалось невозможно разрешить при помощи одного только рыночного механизма. Так, в освоении энергоресурсов Восточной Сибири был выбран вариант более затратный, но исключающий превращение Китая в монопольного покупателя. Импорт в Японию российских морских биоресурсов и экспорт японских подержанных автомобилей привели к появлению крупного нелегального сектора. Дело дошло до того, что некоторые эксперты начали заявлять о противоречии государственным интересам России всей модели использования дальневосточных ресурсов на рынках СевероВосточной Азии [Богатуров, 2004]. И наконец, во взаимном восприятии друг друга японцами и россиянами появился глубокий и расширяющийся разрыв. Перечисленные явления можно считать проявлениями монополии, теневой экономики, негативных внешних эффектов и асимметричной информации. Экономическая теория относит их к провалам рынка, т. е. к ситуациям, когда невозможно эффективное распределение ресурсов на основе рыночных сигналов и требуется целенаправленное государственное вмешательство [Belov, 2005].

|

|

|

После критического момента перестройки и рыночных реформ японороссийская торговля вновь попала в многолетнюю колею зависимости от политических отношений и обмена сырья на готовые изделия. Это сопровождалось спиральным расширением теневого сектора и возникновением других провалов рынка в ряде секторов сотрудничества. Зависимость от колеи приобрела ярко выраженный и хорошо объяснимый теорией характер.

|

|

|