|

8.3.5. Современный этап сотрудничества (2004–2016)

|

|

|

|

Серьезные изменения в торговле Японии и России начались в 2004 г. Товарооборот превысил 8 млрд долларов и побил все прежние рекорды. В японском экспорте на много лет вперед первое место заняли автомобили, спрос на которые в России стремительно возрос на волне небывалых экспортных доходов и последовавшего потребительского бума. Импорт Японии состоял из алюминия, палладия, угля, нефти, леса и морских биоресурсов. Потребность в этих видах сырья повысилась в условиях экономического подъема Японии и благоприятной внешней конъюнктуры. Отметим, что этот подъем 2001–2006 гг. оказался самым продолжительным в истории страны, хотя темпы роста составляли всего 1, 8–2, 5 % в год.

В течение трех лет (2006–2008) экспорт Японии превышал импорт – настолько популярны в России оказались японские автомобили. Однако ситуация резко изменилась после кризиса 2009 г. Российский потребительский рынок сжался, если не сказать – рухнул. С целью защиты внутреннего производства были повышены российские пошлины на ввоз подержанных автомобилей. Экспорт таких машин сократился за год примерно в 8 раз и, несмотря на последующее неустойчивое оживление, к 2015 г. не достиг даже трети исторического максимума. Кроме того, в начале 2010‑ х годов российские покупатели начали пересаживаться с подержанных машин на новые иномарки. Неудивительно, что с 2010 г. в японском экспорте стали преобладать новые автомобили и комплекты для их сборки (рис. 8. 7).

В 2009 г. на Сахалине был запущен первый в России завод по производству сжиженного природного газа (СПГ), построенный в рамках проекта «Сахалин‑ 2» с участием японских фирм. Уже через полтора месяца первая партия СПГ поступила в Японию. В японском импорте появился новый товар, доля которого начала быстро расширяться. Это серьезно повлияло и на объем, и на структуру взаимной торговли. Импорт Японии намного превысил экспорт, т. е. торговое сальдо стало отрицательным, что закрепилось на многие годы. Сформировалась стандартная для Японии модель торгового обмена с нефтедобывающими странами, а именно: весомый импорт энергоносителей и меньший по объемам экспорт автомобилей, оборудования и некоторых потребительских товаров (рис. 8. 8).

|

|

|

Перечислим основные черты японо‑ российской торговли, характерные для 2010‑ х годов. Во‑ первых, в этот период наблюдается быстрый, хотя и неустойчивый рост товарооборота, который в 2014 г. достиг уровня 34, 2 млрд долларов (9, 3 млрд – экспорт и 24, 9 млрд – импорт Японии) и резко сократился в 2015–2016 гг.

Одним из долгосрочных факторов расширения торговли можно было считать вступление России во Всемирную торговую организацию (ВТО) в 2012 г. Экспорт Японии демонстрировал неустойчивую динамику. Причины этого, по‑ видимому, носили скорее конъюнктурный характер, поскольку были связаны с колебаниями российского потребительского и инвестиционного спроса на японские автомобили и промышленное оборудование. А вот многочисленные меры и программы правительства Российской Федерации по развитию дальневосточного региона оказали на российский спрос долгосрочное положительное воздействие.

Рисунок 8. 7

Товарная структура экспорта Японии в Россию в 2014 г.

Источник: [РОНИС, 2015]

Увеличение Японией импорта российских энергоносителей также отражало долгосрочные сдвиги в энергетической политике страны. После катастрофы 11 марта 2011 года и остановки всех действующих атомных реакторов Япония увеличила закупки СПГ и вышла на первое место в мире по его импорту. Большие объемы сжиженного газа начали поступать с Сахалина, где заработал крупный производственный и транспортный комплекс. Японские компании заключили контракты на закупки сахалинского топлива в течение 15–25 лет. Более того, вслед за успехом сахалинских проектов японо‑ российское сотрудничество в области энергетики начало быстро расширяться. К сожалению, уже в начале 2015 г. рост поставок в Россию энергетического оборудования замедлился под влиянием неблагоприятной конъюнктуры и антироссийских санкций.

|

|

|

Во‑ вторых, в начале 2010‑ х годов в структуре внешней торговли Японии наибольший удельный вес приобрели новые автомобили и промышленное оборудование (экспорт), а также энергоресурсы (импорт). Поставки и закупки этих видов товаров, как правило, осуществляют крупные и хорошо известные фирмы, которые дорожат своей репутацией, чувствуют социальную ответственность и ориентированы на долгосрочный и взаимовыгодный бизнес. В результате общую атмосферу в торговле двух стран начали определять Toyota и «Газпром», а не сотни мелких компаний, занимавшихся в 1990‑ х годах обменом крабов на подержанные иномарки. Малые и средние предприятия (МСП) по‑ прежнему совершают внешнеторговые операции.

Рисунок 8. 8

Товарная структура импорта Японии из России в 2014 г.

Источник: [РОНИС, 2015]

Однако характер их деятельности существенно изменился, поскольку на протяжении 2000‑ х годов правительства обеих стран решили множество проблем с контролем рыболовства и заготовки леса, таможенной очисткой и транспортировкой крабов и подержанных автомобилей. В результате бизнес МСП стал намного прозрачнее и респектабельнее.

В‑ третьих, значительная часть торговли оказалась результатом японских инвестиций в экономику России. Мы уже отмечали, что построеный на Сахалине завод СПГ начал поставлять продукцию в Японию, что позволило резко увеличить импорт энергоресурсов из России. Другой сигнал подали компании Toyota, Nissan, Komatsu и др., соорудившие автосборочные предприятия и начавшие поставку на них комплектов для сборки машин. Это привело к появлению в японском экспорте новой устойчивой статьи.

В 2013 г. накопленный объем японских инвестиций в России составил 9, 9 млрд долларов (2, 6 % от общей российской суммы). По этому показателю Япония находилась на 10‑ м месте после Китая, Великобритании, Германии, Франции, США и нескольких «налоговых гаваней». Основная часть инвестиций Японии, так же как и большинства других стран, приходилась на внешнеторговые и банковские кредиты (8, 7 млрд долларов). Наибольшее значение для стабильных внешнеэкономических связей имели прямые инвестиции, накопленный объем которых достигал 1, 2 млрд долларов.

|

|

|

Интересы японских компаний хорошо отражало территориальное распределение инвестиций по субъектам Российской Федерации: 85. 7 % ПИИ было сосредоточено в Сахалинской области, 6, 3 % в Москве, 1. 7 % в Санкт‑ Петербурге, 1, 4 % в Липецкой области и 1, 3 % в Приморском крае. В остальных регионах доля накопленных инвестиций из Японии не превышала 0, 7 %. Из этого нетрудно заключить, что главный объект приложения японского капитала представляли собой сахалинские проекты по добыче нефти и газа. За ними с большим отрывом следовали вложения в автомобилестроение, телекоммуникации, торговлю, производство электроэнергии, металлопроката и труб. Кроме того, в Сибири и на российском Дальнем Востоке внимание инвесторов из Японии привлекали добыча полезных ископаемых, переработка древесины и рыбного сырья, строительство инфраструктурных объектов и производство сельскохозяйственной продукции. Однако инвестиции в эти отрасли по состоянию на начало 2014 г. были невелики, особенно с точки зрения накопленных сумм.

В‑ четвертых, в 2013 – начале 2014 г. расширился политический диалог Японии и России. Интерес Японии подстегнули ухудшение ее отношений с Китаем и Южной Кореей и надежда на ускоренное решение политических проблем с северным соседом. Россия же заявила о развитии своего дальневосточного региона в качестве долгосрочного государственного приоритета и активизировала поиск устойчивых рынков сбыта сырья, источников капиталов и технологий. Усиление взаимных ожиданий привело к тому, что в одном только 2013 г. лидеры двух стран сумели встретиться и обсудить взаимные проблемы целых пять раз. Японский премьер‑ министр был единственным представителем G‑ 7 на открытии Олимпиады в Сочи. Санкции в отношении России на какое‑ то время затормозили политическое сотрудничество. По‑ видимому, новый импульс ему может дать планируемый на 2017 г. визит российского президента в Японию.

|

|

|

Итак, за последние 10 лет в японо‑ российской торговле произошли серьезные изменения. Товарооборот вырос почти втрое. С обеих сторон участниками торговли стали самые крупные и авторитетные компании. Удалось разрешить многие социальные, юридические и гуманитарные проблемы, характерные для 1990‑ х и первой половины 2000‑ х годов. Оживились инвестиции, а политические связи в большинстве случаев начали способствовать реализации экономических проектов. Появились свидетельства того, что японо‑ российское сотрудничество вполне способно перейти на более эффективную траекторию. Вероятнее всего, это стало возможно в результате согласованного и систематического вмешательства обеих стран в механизм следующих по традиционной колее двусторонних отношений. В подтверждение этого тезиса приведем три примера, наиболее ярко демонстрирующие позитивную роль государственных интервенций для устранения провалов рынка, а именно: обмен крабов на подержанные автомобили, модернизацию российского автомобильного рынка с участием японских компаний, а также совместное формирование нефтегазовой инфраструктуры на Дальнем Востоке России.

Обмен крабов на подержанные автомобили

В настоящее время обмен двумя названными товарами составляет лишь небольшую часть взаимной торговли (в 2014 г. 6, 9 % японского импорта пришлось на рыбу и крабы, а 7, 3 % экспорта – на подержанные автомобили). Тем не менее в середине 1990‑ х – начале 2000‑ х годов их доля достигала 30–40 %, причем значительная часть торговли осуществлялась нелегальным образом. Теневой сектор в этих двух сферах стал олицетворением негативных переходных процессов в двусторонних экономических отношениях.

В 1990‑ 2000‑ х годах поставки рыбы и морских биоресурсов из России привлекали большое внимание правоохранительных органов и общественности обеих стран. Дело в том, что в данном секторе двусторонних отношений вплоть до недавнего времени широкое распространение имели браконьерство, уклонение от уплаты налогов, нарушение правил таможенного оформления и расчетов, социальные проблемы в японских портах в связи с наплывом российских моряков и другие негативные явления. Подобные проблемы у России существовали в торговле морскими биоресурсами с целым рядом прибрежных государств, таких как Норвегия, США, Канада, Южная Корея, Китай. По мнению экспертов Всемирного фонда дикой природы (World Wildlife Fund, WWF), разветвленная система международного оборота незаконно добытой российской морепродукции, возникшая в странах северной части Тихого океана, начала серьезно угрожать экологии региона и существованию местных популяций некоторых видов беспозвоночных [WWF, 2014]. В отношениях с Японией теневой сектор достиг самых крупных размеров. Косвенным отражением этого являлось несовпадение таможенной статистики России об экспорте морепродуктов и Японии – об их импорте. Только за период 1994–2002 гг. превышение японских данных над российскими составило 52, 1 млрд долларов [Белов, 2004].

|

|

|

Ситуация несколько изменилась после введения в России в 2009 г. обязательного оформления в российских таможнях всего направляемого на экспорт улова. Разрывы таможенной статистики сократились, однако продолжали исчисляться десятками тысяч тонн. Разумеется, не все статистические различия можно отнести на счет теневого сектора. Правильнее было бы сравнивать объемы допустимого улова (ОДУ) и показатели реального вылова или экспорта, разницу которых без всяких оговорок следует считать индикатором браконьерской добычи.

Обратим внимание только на крабов, креветок и других морских беспозвоночных, т. е. на самый дорогой вид морских биоресурсов, который чаще всего становится объектом незаконного, несообщаемого и нерегулируемого (ННН) промысла. Русскоязычный отчет WWF указывает, что в последнее десятилетие незаконный вылов краба в России превышал допустимый уровень в 1, 7–4 раза [WWF, 2015, с. 4]. По сообщению дальневосточной Ассоциации добытчиков крабов, в 2013 г. совокупные объемы импорта российских беспозвоночных Японией, Южной Кореей, Китаем и другими странами составили 85, 8 тыс. тонн, а ОДУ – 61, 6 тыс. тонн. Разницу в размере 28 % можно считать наименьшей обоснованной оценкой ННН сбыта [Зиброва, 2014]. Применив данную оценку к периоду 2003–2015 гг., нетрудно подсчитать, что минимальный кумулятивный объем ННН торговли крабами за эти годы составил по меньшей мере 1, 6 млрд долларов.

Разумеется, приведенные цифры представляют собой минимальный уровень ННН поставок. Реальные объемы могут ощутимо превышать указанные значения. Тем не менее точнее указать объемы нелегальной торговли вряд ли возможно. Именно поэтому эксперты WWF в своих отчетах о ситуации в начале 2010‑ х годов не приводят конкретных данных, а указывают лишь, что «…большая часть японского импорта российского краба поставляется нелегально. » [WWF, 2015, с. 21].

На протяжении 2000‑ 2010‑ х годов масштабы теневого сектора в области крабовой торговли постепенно сокращались вслед за усилением контроля и повышением ответственности промысловиков. Однако ситуация улучшалась настолько медленно, что в декабре 2013 г. российское правительство было вынуждено принять специальный план действий в этой области [Правительство РФ, 2014]. В сфере двусторонней торговли решающий шаг был сделан в сентябре 2012 г., когда правительства России и Японии заключили Соглашение о предотвращении незаконного промысла (к тому времени подобный документ был уже подписан с Южной Кореей). Соглашение стало итогом длительных переговоров, в ходе которых использовались самые разные рычаги взаимного давления – от экологических соображений до запрета экспорта живого краба из российской экономической зоны в 2007–2011 гг.

Определенную роль в переговорах сыграло привлечение к данной проблеме внимания международной общественности. В частности, в уже упомянутом отчете WWF было прямо указано на международно‑ правовые обязательства импортеров принять меры для предотвращения закупок нелегально добываемой продукции, а также были сформулированы конкретные предложения в адрес потребителей российского краба [WWF, 2014]. В результате в апреле 2014 г. японская сторона ввела в действие новую процедуру таможенного контроля над импортом краба из России или из третьих стран, основанную на обмене информацией с российскими таможенными службами, а в декабре того же года российские органы начали выдавать подтверждения законности добычи. Общие объемы поставок на японский рынок упали, что вполне предсказуемо привело к повышению цен (рис. 8. 9).

Рисунок 8. 9

Стоимостные показатели импорта российских крабов Японией

Источник: [Таможенная статистика Японии]

За первую половину 2015 г. территориальные управления Росрыболовства в Дальневосточном бассейне выдали 2711 соответствующих сертификатов и отклонили 41 заявку, или 1, 5 % от их общего числа [Росрыболовство, 2015]. Жалоб на отклонение заявок не подавалось, что говорит о высокой эффективности сертификации для законопослушных компаний.

Незаконный экспорт краба в Японию существенно сократился. Уже в июле 2015 г. отмечалось, что через эту страну идут лишь небольшие транзитные потоки нелегального российского краба, а центр борьбы со сбытом нелегальной продукции переместился в порты Китая и Северной Кореи [Партнерство, 2015]. По мнению специалистов, в декабре 2015 г. «масштабные поставки браконьерского краба в порты Японии… практически прекратились» [FISHNET. RU, 2015]. К концу 2015 г. проблема незаконного экспорта краба из России в Японию оказалась фактически решена.

Физические и стоимостные объемы, а также средние цены за килограмм российского краба, поставляемого в Японию, вернулись к показателям начала 1990‑ х годов, т. е. к периоду, «когда промысел хорошо регулировался и осуществлялся под жестким контролем» [WWF, 2015, с. 12]. По‑ видимому, можно сказать, что на этом завершился переходный период в данной сфере японо‑ российской торговли.

Резкий взлет и последующее сокращение импорта краба из России было связано именно с динамикой ННН промысла, поскольку ОДУ и официальные цифры вылова менялись незначительно. Устранение нелегального бизнеса стало основным фактором резкого сокращения импорта из России. В этом смысле борьба с теневым сектором оказала негативное влияние на товарооборот. Тем не менее появление прозрачной и прочной системы контроля создало условия для сохранения ресурсов морских беспозвоночных, что должно послужить долгосрочному, устойчивому и взаимовыгодному развитию экономических отношений двух стран.

Рисунок 8. 10

Экспорт автомобилей из Японии в Россию

Источник: [Таможенная статистика Японии]

Расчеты за браконьерского краба в японских портах зачастую велись в наличной валюте, часть которой моряки немедленно тратили на закупку подержанных японских автомобилей и других потребительских товаров. Неудивительно, что в ближайших к России японских портах торговля двух стран приобрела форму обмена крабов на подержанные автомобили. С середины 1990‑ х годов последние заняли лидирующие позиции в экспортных поставках из Японии в Россию. К сожалению, точные цифры экспорта неизвестны, поскольку полный статистический учет был налажен в Японии только в 2005 г. К тому времени новые автомобили в японском экспорте по стоимости уже обогнали подержанные, а с 2009 г. обошли их и по количеству (рис. 8. 10).

Пик экспорта подержанных автомобилей из Японии в Россию пришелся на 2008 г., когда были вывезены 517, 5 тыс. машин. Экспорт подержанных автомобилей в Японии представляет собой весьма специфический вид бизнеса. Пожалуй, главная его особенность – это невысокие начальные издержки и необходимость тесных связей со странами‑ импортерами. В середине 2000‑ х годов из 800 работающих с подержанными автомобилями экспортных компаний Японии владельцами 350 являлись граждане Пакистана, 100 – Бангладеш и 100 – Шри‑ Ланки. Это отражало как географию поставок японских подержанных автомобилей, так и высокую конкурентоспособность бизнесменов из Южной Азии.

К этому необходимо добавить еще одно важное замечание: по оценкам специалистов, в 2003 г. 60 тыс. автомобилей были похищены и вывезены из страны международными преступными организациями. Общее количество зарегистрированных случаев кражи автомобилей составляло 64 233, следовательно, как утверждают японские специалисты, почти все (93, 4 %) похищенные автомобили вывозились из страны. В июле 2002 – сентябре 2003 г. французский подданный алжирского происхождения Лионель Дюмон проник в Японию по поддельным документам и занимался экспортом подержанных машин в Ниигате (крупный портовый город на побережье Японского моря). Как утверждает пресса, Дюмон являлся одним из руководителей террористической организации Аль‑ Каида и пытался создать ее сеть в Японии [Otake, 2004]. Разумеется, это частные примеры. Однако они говорят о том, что даже у законопослушных дилеров иногда возникали основания опасаться за репутацию своего бизнеса.

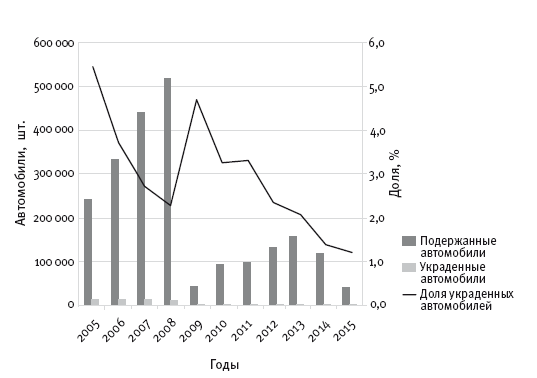

Именно с этих позиций следует рассматривать действия японских властей по упорядочению торговли подержанными автомобилями в середине 2000‑ х годов. В частности, экспорт был сконцентрирован в крупных портах, появились специальные причалы и стоянки для погрузки, введено правило обязательного таможенного оформления вне зависимости от стоимости автомобиля. В дополнение к этому усилился контроль за оборотом подержанных автомобилей на внутреннем рынке, для чего началась регистрация номеров автомобильных двигателей, развернулась кампания по предотвращению угонов и т. п. За 10 с небольшим лет властям Японии удалось заметно улучшить ситуацию. В 2015 г. число автомобильных краж сократилось до 13 821, а доля незаконного экспорта в общем количестве вывезенных подержанных машин снизилась до 1, 2 % (рис. 8. 11).

Важно подчеркнуть, что усиление контроля в этой сфере велось постепенно. Сохранялись и расширялись возможности входа на рынок и добросовестной конкуренции. В частности, с начала 2000‑ х годов в Японию стали активно проникать российские компании. В 2005 и 2007 гг. в порту Фукуи на побережье Японского моря были зарегистрированы две российские фирмы, которые занялись экспортом подержанных автомобилей и запчастей. Прочные связи со сбытовыми точками в России оказались их важнейшим конкурентным преимуществом. Этот вывод можно сделать на основе регулярных опросов представителей компаний, проведенных автором в 2007–2015 гг. Именно их усилиями экспорт автомобилей через порт Фукуи в 2008 г. был доведен до 21 561 штук.

Рисунок 8. 11

Экспорт подержанных (в том числе украденных) автомобилей из Японии в Россию

Оценка на основе данных таможенной статистики Японии (www. customs. go. jp) и национального полицейского управления (www. npa. go. jp)

Увеличение экспорта привело к использованию специальных судов типа Ro‑ Ro для перевозки подвижного состава, а также к четкой организации процедур поиска, закупки, доставки до порта, предпродажной подготовки, таможенной очистки и отгрузки автомобилей. Всего за несколько лет операции российских компаний в Фукуи вышли за пределы простейшего гаражного бизнеса и приобрели сложный характер. Российский покупатель самостоятельно выбирал подержанный автомобиль на японском интернет‑ аукционе и вносил аванс в российский офис, а дочерняя компания в Японии выкупала заказанную машину, проводила предварительный техосмотр и осуществляла гарантированную доставку. По этой же схеме работало и большинство других расположенных в Японии российских компаний‑ экспортеров. Фактически большинство дилеров по торговле подержанными японскими автомобилями превратились в эффективных и современных торговых посредников, действующих строго в правовом поле и быстро реагирующих на изменения конъюнктуры.

Повышение российских таможенных пошлин и введение утилизационного сбора на подержанные иномарки в 2009 г. привели к падению продаж. На протяжении двух‑ трех лет компании из Фукуи пытались компенсировать потери за счет поставок разрезанных надвое (half‑ cut) автомобилей по таможенным ставкам запчастей. Затем в ассортименте торговли начала расти доля грузовиков, автобусов и машин специального назначения. Однако в 2015 г. кризисные явления в российской экономике привели к настолько глубокому падению спроса, что экспорт фактически прекратился (четыре автомобиля за 12 месяцев). Обе компании закрыли площадки в Фукуи, одна из них полностью завершила деятельность в Японии, а вторая перевела часть оставшихся сотрудников в соседний крупный порт Тояму. Автомобильная торговля Фукуи и России полностью прекратилась. Да и общие поставки подержанных машин из Японии в Россию к 2015 г. упали до 43 980 штук, что было в 2, 4 раза меньше предыдущего года, в 11, 7 раза меньше пикового 2008‑ го и примерно соответствовало уровню 2001–2002 гг.

Торговля подержанными автомобилями изменилась и в самой России. Объединение рынка импортных и произведенных внутри страны машин, распространение интернет‑ аукционов, появление крупных оптовых компаний, зарубежные инвестиции в дилерские сети из той же Японии – всё это появилось в 2010‑ х годах сначала во Владивостоке, а затем и во многих других крупных городах. В результате данная сфера стала примером роста частного мелкого и среднего бизнеса не только без какой‑ либо поддержки государства, но и в условиях постоянных попыток ограничить приток дешевых подержанных иномарок и конкуренцию зарождающемуся внутреннему автомобильному производству [Сайто, 2015].

Снижение экспорта японских подержанных машин в Россию явилось результатом ряда причин, главные из которых связаны с состоянием российского автомобильного рынка: кризисным падением продаж, изменениями во внутренней торговле подержанными автомобилями, политикой правительства по ограничению ввоза. Меры японских властей, направленные на предотвращение автомобильных краж и усиление контроля над оборотом подержанных автомобилей, мало сказались на объемах торговли, по крайней мере на работе законопослушных дилеров. Борьба с теневым рынком стала не фактором сдерживания и причиной падения экспорта, а стимулом для институциональной эволюции автомобильной торговли.

Модернизация российского автомобильного рынка и роль японских компаний

Анализ японского экспорта подержанных автомобилей был бы неполным без исследования спроса и особенностей российского рынка. Поэтому обратимся к другому аспекту сотрудничества в автомобильной отрасли и рассмотрим развитие внутреннего российского производства и роль в нем японских компаний. В качестве краткой характеристики российского автомобильного рынка отметим, что в 2014 г. в России было реализовано 2, 49 млн новых легковых и 0, 8 млн подержанных автомобилей (включая легкие грузовые машины коммерческого назначения). Несмотря на неустойчивость спроса и возможность его падения в 2015 г. на 25–35 %, с 2016 г. ожидалась стабилизация, а на 2017–2020 гг. прогнозировалось увеличение внутренних продаж [Сакагути, 2015]. Рынок таких размеров представляет интерес для любой страны с развитой автомобильной промышленностью, включая, разумеется, и Японию.

В 2014 г. на автомобильную технику пришлось 67, 6 % стоимости японского экспорта в Россию, причем 51, 7 % составляли новые, а 6, 9 % – подержанные автомобили, автобусы и грузовики. Россия поднялась до третьего места среди стран – импортеров новых японских автомобилей (период 2011–2013 гг.; 5, 6 % в 2013 г. ), а в вывозе подержанных автомобилей долгое время была партнером номер один (периоды 2005–2008 и 2010–2013 гг.; 14, 4 % и 3‑ е место в 2013 г. ). В 2014 г. внутри России на новые японские марки пришлось 21, 3 %, а на подержанные – 20, 9 % всех проданных автомобилей [РОНИС, 2015]. Очевидно, что автомобильная отрасль превратилась в важнейшее направление экономического взаимодействия двух стран.

В 2014 г. наибольшее количество автомобилей среди японских компаний реализовала компания Nissan (162 тыс., 5‑ е место по продажам в России), затем следовали Toyota (161, 9 тыс., 6‑ е место), Mitsubishi (80, 1 тыс., 10‑ е место), Mazda (50, 7 тыс., 14‑ е место), Honda (20, 7 тыс., 24‑ е место) и т. д. Самыми популярными японскими моделями на российском рынке были Nissan Almera (46, 2 тыс., 10‑ е место), Toyota RAV4 (38, 9 тыс., 13‑ е место) и Toyota Camry (34, 1 тыс., 17‑ е место).

Проданные на российском рынке автомобили можно разделить на две группы – импортированные и произведенные на сборочных заводах внутри страны. В 2014 г., по данным таможенной статистики, Япония ввезла в Россию 207, 4 тыс. новых и 128, 3 тыс. подержанных автомобилей. Средняя цена нового автомобиля на таможне составляла 20, 1 тыс., а подержанного – 6, 5 тыс. долларов. Автомобили некоторых японских марок поставлялись с зарубежных предприятий (например, Toyota Corolla – 27, 7 тыс. штук с завода в Турции). Они не попадали в японскую таможенную статистику, но учитывались в составе продаж японских марок в России [РОНИС, 2015].

Относительно внутреннего производства отметим, что с начала 2000‑ х годов основным направлением развития автомобильной отрасли в России считается привлечение крупных и передовых в технологическом отношении иностранных фирм. На них возлагаются большие надежды, связанные со снижением цен (теоретически, сборка дешевле, чем доставка из‑ за границы), повышением технического уровня отрасли, а также постепенным переходом к использованию компонентов российского производства через создание сети местных поставщиков.

Эта политика проводится с 1999 г., когда с компанией Ford был заключен первый инвестиционный контракт. По условиям контракта компания на семь лет освобождалась от пошлин на ввозимые компоненты, а взамен этого обязывалась за пять лет довести долю местных деталей до 50 %. Условие это выполнить не удалось, поскольку качество российских комплектующих оказалось слишком низким. Объемы сборки (около 25 тыс. автомобилей в год) также были чересчур скромными для начала перестройки целой отрасли. В 2005 г. требования относительно доли местных деталей были смягчены до 30 %, а инвестиционные контракты заменены на соглашения о промышленной сборке. Именно тогда большинство крупнейших мировых производителей, включая японские Toyota и Nissan, приняли решения об открытии сборочных площадок в России.

Однако российская сборка потребовала серьезных затрат, среди которых особенно высокими оказались расходы на обогрев цехов в условиях холодного климата, социальное обеспечение рабочих и подключение к электросетям. В результате в середине 2000‑ х годов сборка автомобилей в России была на 5 % дороже, чем в Западной Европе, и на 15–20 % – чем в Южной Корее [РОНИС, 2015]. Для иностранных производителей потребовались дополнительные стимулы, которые в 2011 г. получили отражение в обновленных соглашениях о промышленной сборке. Семилетнее освобождение от таможенных пошлин было дополнено льготами по налогу на прибыль, в цену комплектующих разрешили включать расходы на продажу и рекламу. Одновременно Россия потребовала повысить долю деталей местного производства до 60 % [Сакагути, 2014].

На этих условиях группа Renault‑ Nissan инвестировала значительные суммы в «АвтоВАЗ», Pegueot‑ Mitsubishi начала сборку автомобилей в Калуге, а Sollers‑ Mazda и Mitsui Bussan‑ Toyota – во Владивостоке. Кроме того, компания Komatsu (второй в мире производитель строительного оборудования) построила сборочный завод экскаваторов и специальной техники в Ярославле, а Hitachi начала выпускать крупные гидравлические экскаваторы в Твери. К середине 2015 г. именно эти объекты стали основой сотрудничества Японии и России в автомобильной отрасли.

Внутреннее производство легковых автомобилей в России в 2014 г. достигло 1692 тыс. штук. Из них 416 тыс. изготовили российские компании (317, 9 тыс. – «АвтоВАЗ», 69, 2 тыс. – «Иж‑ Авто», остальные – еще шесть небольших производителей). 1276 тыс. автомобилей было произведено с использованием деталей и машинокомплектов иностранных фирм. Наибольшие объемы производства имела компания «Автотор», собиравшая в Калининградской области автомобили Kia и BMW (181, 7 тыс., первое место в России). Японские автомобили производились в Санкт‑ Петербурге (Nissan, Toyota), Калуге (Pegueot‑ Mitsubishi) и Владивостоке (Sollers‑ Mazda и Mitsui Bussan‑ Toyota). Доля компонентов российского производства, используемых при сборке японских автомобилей, достигала самого высокого уровня на петербургских заводах Nissan (34 % весной 2014 г., свыше 40 % в 2016 г. ) и Toyota (10–30 % в зависимости от модели). Тем самым японские инвесторы практически выполнили условия заключенных соглашений и продолжали наращивать местное производство деталей.

В 2015–2016 гг. на российском автомобильном рынке отмечалось резкое падение спроса и продаж (на 34, 2 % за 2015 г. и на 14, 4 % за первые четыре месяца 2016 г., по данным Ассоциации российских автодилеров). Разумеется, это не могло не сказаться на деятельности японских компаний, которые завершили некоторые не оправдавшие себя проекты (сборка внедорожников Toyota во Владивостоке), приняли меры по сокращению производства, увеличению продолжительности традиционных новогодних каникул и т. п. Наряду с этим были сделаны шаги к расширению продаж в будущем. В частности, Toyota в Санкт‑ Петербурге установила линию по выпуску новой модели RAV4, Sollers‑ Mazda подписала протокол о намерениях построить завод по производству двигателей во Владивостоке (в том числе для экспорта в Японию и Китай), дочернее предприятие Toyota запустило производство автомобильных деталей в г. Тольятти. Очевидно, что в развитии автомобильной отрасли России существовало немало трудностей, но они были связаны скорее с особенностями макроэкономической ситуации, чем с деятельностью японских компаний. Вклад последних в развитие автомобилестроительной отрасли России заслуживал самой высокой оценки.

Пример автомобильной торговли показывает, что возникающие «провалы рынка» (теневой сектор и негативные внешние эффекты в торговле подержанными автомобилями) вполне возможно преодолеть путем точечного государственного вмешательства. Этот же вывод относится к переносу в Россию этапа сборки автомобилей и производства некоторых комплектующих. По‑ видимому, в автомобильной отрасли удалось частично «изменить колею» предшествующего исторического развития и избавиться от таких ее черт, как чрезмерная зависимость от политической ситуации, незначительный объем взаимной торговли и широкое распространение провалов рынка (нелегального бизнеса). В то же время полная смена колеи, по‑ видимому, предполагает более существенные шаги. Со стороны Японии к ним можно отнести использование в других секторах сотрудничества накопленного опыта торговли подержанными автомобилями и расширение спектра региональных экономических связей. Перед Россией после прихода мировых производителей встает задача глубокой модернизации автомобилестроения и автомобильного рынка. Фактически эта работа только начата, а продолжение и завершение ее потребует несравненно больших времени и сил.

Российские энергоносители в Японии: объемы, перспективы и формы поставок

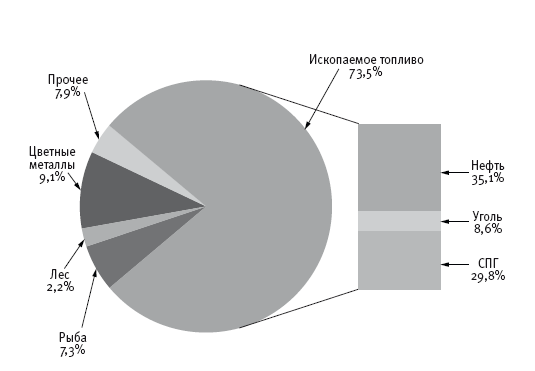

В 2015 г. 71, 6 % японского импорта из России (примерно 12, 4 млрд долларов) пришлось на энергоносители. Российская доля в японских закупках ископаемого топлива по стоимости составила 8, 7 %. Импорт Японии из России включал нефть и нефтепродукты, уголь и сжиженный природный газ (СПГ). Эти виды ископаемого топлива занимали весьма заметное место на японском внутреннем рынке (табл. 8. 4).

Таблица 8. 4

Доля России в импорте ископаемого топлива Японии (2015)

Оценки на основе данных таможенной статистики Японии (www. customs. go. jp)

1 млрд иен;

2 нефть – млн килолитров, СПГ и уголь – млн т.

Цифры показывают, что с японской стороны зависимость от российских поставок можно выразить примерно так: 9 % по нефти и углю и 10 % по СПГ. Доля поставок на японский рынок для России составляет около 6 % по нефти, 10 % по углю и 77 % по СПГ. На первый взгляд, за исключением сжиженного газа, это не много для стран, одна из которых намерена стать «энергетической сверхдержавой», а вторая известна как крупнейший потребитель и импортер энергоресурсов. Однако географическая близость, особенности экономики и направления развития энергетики Японии и России позволяют сделать предположение о больших возможностях для сотрудничества.

В российской экономике топливно‑ энергетическая отрасль является ведущей и по объему, и по значению, и по реальным перспективам роста. Существует целый ряд факторов, которые усиливают для России значение связей с Японией в энергетике [Белов, 2014‑ 2]. Во‑ первых, российские центры добычи энергоресурсов постепенно смещаются на восток страны, а именно на территорию сибирского и дальневосточного регионов. Во‑ вторых, спрос на российские энергоносители растет в Восточной Азии и сокращается в Европе. В‑ третьих, цены на энергоносители в странах Восточной Азии превышают американские и европейские, поэтому сотрудничество с этими государствами выгодно с экономической точки зрения. В‑ четвертых, Россия испытывает потребность в освоении новых рынков, например для сбыта СПГ, спрос на который в Японии очень высок. В‑ пятых, в энергетике России имеется множество технических, организационных и финансовых проблем, в разрешении которых применимы технологии, опыт и капиталы Японии. В‑ шестых, развитие Сибири и российского Дальнего Востока (один из национальных приоритетов России) может быть серьезно ускорено, если Япония примет в нем широкое участие.

С японской стороны интерес к России можно объяснить несколькими причинами. Прежде всего зависимость Японии от нефт

|

|

|