|

Предпосылки МНК (см. вопр. 4)

|

|

|

|

Эмпирическое уравнение регрессии:

Отклонение еi эмпирического значения yi от рассчитанного с пом. МНК значения yi:

По МНК:

Условие минимума функции - равенство нулю всех ее частных производных по bj. Частные производные квадратичной функции являются линейными функциями.

Система нормальных уравнений МНК:

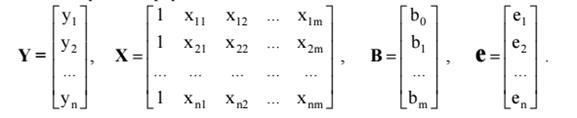

Матричная форма:

Y − вектор-столбец размерности n наблюдений зависимой переменной Y;

Х − матрица размерности n × (m + 1), в которой i-я строка (i = 1, 2, …, n) представляет наблюдение вектора значений независимых переменных X1, X2, …, Xm; единица соответствует переменной при свободном члене b0;

B − вектор-столбец размерности (m+ 1) параметров уравнения регрессии;

e − вектор-столбец размерности n отклонений выборочных (реальных) значений yi зависимой переменной Y от значений yi

e = Y − XB

Свойства МНК-оценок множественной линейной регрессии. Теорема Гаусса- Маркова.

Условия Гаусса-Маркова (свойства МНК-оценок)

1.  – условие, гарантирующее несмещённость оценок МНК.

– условие, гарантирующее несмещённость оценок МНК.

2.  – условие гомоскедастичности.

– условие гомоскедастичности.

3.  – условие отсутствия автокорреляции предполагает отсутствие систематической связи между значениями случайного члена в любых двух наблюдениях.

– условие отсутствия автокорреляции предполагает отсутствие систематической связи между значениями случайного члена в любых двух наблюдениях.

4.  для всех

для всех  - условие независимости случайного возмущения и объясняющей переменной. Значение любой независимой переменной в каждом наблюдении должно считаться экзогенным, полностью определяемым внешними причинами, не учитываемыми в уравнении регрессии.

- условие независимости случайного возмущения и объясняющей переменной. Значение любой независимой переменной в каждом наблюдении должно считаться экзогенным, полностью определяемым внешними причинами, не учитываемыми в уравнении регрессии.

Теорема Гаусса-Маркова: если выполнены условия Гаусса-Маркова, тогда оценки  , полученные с помощью метода наименьших квадратов, являются линейными, несмещёнными, эффективными и состоятельными оценками.

, полученные с помощью метода наименьших квадратов, являются линейными, несмещёнными, эффективными и состоятельными оценками.

|

|

|

1. Линейность оценок – оценки параметров  и

и  представляют собой линейные комбинации наблюдаемых значений объясняемой переменной

представляют собой линейные комбинации наблюдаемых значений объясняемой переменной  .

.

2. Несмещённость оценок:

3. Состоятельность оценок:

Чем больше наблюдений, тем ближе подсчитанные а и б к реальным.

Чем больше наблюдений, тем ближе подсчитанные а и б к реальным.

4. Эффективность – означает, что оценка имеет минимальную дисперсию в заданном классе оценок:

Другое

Свойство эффективности оценок неизвестных параметров модели регрессии, полученных методом наименьших квадратов, доказывается с помощью теоремы Гаусса-Маркова.

Сделаем следующие предположения о модели парной регрессии:

1) факторная переменная xi – неслучайная или детерминированная величина, которая не зависит от распределения случайной ошибки модели регрессии

2) математическое ожидание случайной ошибки модели регрессии равно нулю во всех наблюдениях:

3) дисперсия случайной ошибки модели регрессии постоянна для всех наблюдений:;

4) между значениями случайных ошибок модели регрессии в любых двух наблюдениях отсутствует систематическая взаимосвязь, т. е. случайные ошибки модели регрессии не коррелированны между собой (ковариация случайных ошибок любых двух разных наблюдений равна нулю):

Это условие выполняется в том случае, если исходные данные не являются временными рядами;

5) на основании третьего и четвёртого условий часто добавляется пятое условие, заключающееся в том, что случайная ошибка модели регрессии – это случайная величина, подчиняющейся нормальному закону распределения с нулевым математическим ожиданием и дисперсией G2:

Если выдвинутые предположения справедливы, то оценки неизвестных параметров модели парной регрессии, полученные методом наименьших квадратов, имеют наименьшую дисперсию в классе всех линейных несмещённых оценок, т. е. МНК-оценки можно считать эффективными оценками неизвестных параметров и.

Если выдвинутые предположения справедливы для модели множественной регрессии, то оценки неизвестных параметров данной модели регрессии, полученные методом наименьших квадратов, имеют наименьшую дисперсию в классе всех линейных несмещённых оценок, т. е. МНК-оценки можно считать эффективными оценками неизвестных параметров.

|

|

|

Для обозначения дисперсий МНК-оценок неизвестных параметров модели регрессии используется матрица ковариаций.

Матрицей ковариаций МНК-оценок параметров линейной модели парной регрессии называется выражение вида:

где

– дисперсия МНК-оценки параметра модели регрессии;

– дисперсия МНК-оценки параметра модели регрессии.

Матрицей ковариаций МНК-оценок параметров линейной модели множественной регрессии называется выражение вида:

где G2() – это дисперсия случайной ошибки модели регрессии.

Для линейной модели парной регрессии дисперсии оценок неизвестных параметров определяются по формулам:

1)

2) дисперсия МНК-оценки коэффициента модели регрессии:

где G2() – дисперсия случайной ошибки уравнения регрессии;

G2(x) – дисперсия независимой переменой модели регрессии х;

n – объём выборочной совокупности.

В связи с тем, что на практике значение дисперсии случайной ошибки модели регрессии G2() неизвестно, для вычисления матрицы ковариаций МНК-оценок применяют оценку дисперсии случайной ошибки модели регрессии S2().

Для линейной модели парной регрессии оценка дисперсии случайной ошибки определяется по формуле:

где

– это остатки регрессионной модели, которые рассчитываются как

Тогда оценка дисперсии МНК-оценки коэффициента линейной модели парной регрессии будет определяться по формуле:

Оценка дисперсии МНК-оценки коэффициента линейной модели парной регрессии будет определяться по формуле:

Для модели множественной регрессии общую формулу расчёта матрицы ковариаций МНК-оценок коэффициентов на основе оценки дисперсии случайной ошибки модели регрессии можно записать следующим образом:

|

|

|