|

Анализ показателей финансовой отчетности АО ИП «Эфес Караганда пивоваренный завод»

|

|

|

|

Анализ ликвидности и финансовой устойчивости предприятия

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые финансовыми показателями. Финансовые показатели – это микромодели финансовых и экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения – измерения и оценки сущности финансового состояния. [10, c. 114]

Предварительная оценка финансового положения предприятия осуществляется на основании данных финансовой отчетности. На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями. С этой целью определяем соотношение отдельных статей актива и пассива баланса, их удельный вес в общем итоге или валюте баланса, рассчитываем суммы отклонений в структуре основных статей баланса по сравнению с предшествующим периодом. При этом общая сумма изменения валюты баланса расчленяется на составные части, что позволяет сделать предварительные выводы о характере имевших сдвигов в составе активов, источниках их формирования и их взаимной обусловленности. Так, в процессе предварительного анализа изменения в объеме недвижимого имущества и текущих или оборотных средств рассматриваются в связи с изменениями в обязательствах предприятия. Для удобства проведения такого исследования используем так называемый уплотненный аналитический баланс – нетто, формируемый путем агрегирования однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах такие, как недвижимое имущество, текущие активы и так далее. На основании этих данных определяется аналитический коэффициент ликвидности и платежеспособности предприятия, характеризующий его финансовое состояние. Термин «ликвидность» означает легкость реализации, продажи и превращения материальных ценностей в денежные средства. Баланс – нетто АО ИП «Эфес Караганда пивоваренный завод» представлен в таблице 3.

|

|

|

Таблица 3 – Вертикальный анализ агрегированного баланса АО ИП «Эфес Караганда пивоваренный завод» за 2006–2007 г.

| Показатели | 2006, тыс. тг | % к валюте баланса | 2007 г., тыс. тг | % к валюте баланса |

Отклонения (гр5-гр3) | ||||

| Долгосрочные активы | 4567962 | 63,8 | 5878583 | 54,1 | -9,7 | ||||

| Текущие активы, в т.ч. | 2593754 | 36,2 | 4980665 | 45,9 | +9,7 | ||||

| Запасы | 1072591 | 15,0 | 1780068 | 16,4 | +1,4 | ||||

| Дебиторская задолженность | 1396971 | 19,5 | 2441005 | 22,5 | +7,5 | ||||

| Деньги | 124192 | 1,7 | 759592 | 7 | 5,3 | ||||

| Пассив | 7161716 | 100 | 10859248 | 100 | - | ||||

| Капитал | 3757891 | 52,5 | 4234850 | 39,0 | -13,5 | ||||

| Долгосрочные обязательства | 1803665 | 25,2 | 5128800 | 47,2 | +22 | ||||

| Текущие обязательства | 1600161 | 22,3 | 1495598 | 13,8 | -8,5 | ||||

| Примечание: составлено автором по данным бухгалтерского баланса АО ИП «Эфес Караганда пивоваренный завод» | |||||||||

Из таблицы 3 видно, что в целом структура совокупных активов характеризуется некоторым превышением в их составе доли долгосрочных активов, которая составила в 2006 году – 63,8%, в 2007 – 54,1%. Текущие активы характеризуются увеличение в структуре на 9,7%. В составе текущих активов обращает на себя внимание увеличение доли дебиторской задолженности на 7,5% в 2007 году относительно 2006 года, а также увеличения денежных средств на 335400 тыс. тенге, при этом происходит увеличение запасов на 1,4%, т.е. на 707477 тыс. тг.

Пассивы отражают источники средств предприятия, состоят из капитала, обязательств.

|

|

|

Капитал – это активы общества, после вычета ее обязательств, состоит из:

– выпущенный капитал увеличился за 2007 год на 1414172 тыс. тг и составляет 1824269 тыс. тг на конец 2007 года. (Приложение А);

– нераспределенный доход за 2006 год составил 3347794 тыс. тенге, который уменьшился в 2007 году на 937213 тыс. тенге и составил 2410581 тыс. тенге, в 2007 году составил 708237 тыс. тенге.

Таким образом, доля капитала в 2007 году относительно 2006 года уменьшилась на 13,5% по отношению к валюте баланса.

Структура заемных средств в течение 3 лет претерпела для предприятия некоторые изменения. Так доля текущих обязательств уменьшилась с 22,3% в 2006 г. до 13,8% в 2007 году. За этот период предприятие увеличило долю долгосрочных обязательств, а именно займов банков. В 2006 году займы банков составили 25,2%, которые увеличились в 2007 году на 3325135 тыс. тг и составили 47,2% в 2007 году, изменение составило 22%. Текущие обязательства в 2007 году уменьшаются в структуре на 8,5%.

Одним из основных критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия рассчитывать по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Для оценки ликвидности предприятия привлекаются данные бухгалтерского баланса. Информация, отраженная в первом разделе баланса, характеризует величину текущих активов в начале и в конце отчетного периода. Сведения о краткосрочных обязательствах предприятия содержатся в четвертом разделе баланса.

Предприятие может быть ликвидным в большей или меньшей степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легко реализуемые, так и трудно реализуемые для погашения внешней задолженности. В то же время в составе краткосрочных пассивов могут быть выделены обязательства различных степеней срочности. Поэтому, одним из способов оценки ликвидности является сопоставление определенных элементов активов и пассивов между собой. С этой целью обязательства предприятия группируются по степени их срочности, а его активы – по степени ликвидности, то есть реализуемости. [17, c. 30]

|

|

|

Так, наиболее срочные обязательства предприятия, срок оплаты которых наступает в текущем месяце, сопоставляются с величиной активов, обладающих максимальной ликвидностью, то есть денежные средства, легко реализуемые ценные бумаги. При этом часть срочных обязательств, остающихся не покрытыми, должны уравновешиваться менее ликвидными активами – дебиторской задолженностью предприятия с устойчивым финансовым положением, легко реализуемыми запасами и другое.

Проведем анализ изменений в составе имущества и источников его формирования АО ИП «Эфес Караганда пивоваренный завод». Данные поместим в таблице 4.

Таблица 4 – Горизонтальный анализ агрегированного баланса АО ИП «Эфес Караганда пивоваренный завод» и источники его формирования за период 2006–2007 года

| Наименование статей баланса | 2006 г. | 2007 г. | Изменение (гр. 3 – гр. 2) | |||

| Статьи актива |

|

| ||||

| Денежные средства и краткосрочные финансовые вложения | 124192 | 759592 | 635400 | |||

| Краткосрочная дебиторская задолженность | 1396971 | 2441005 | 1044034 | |||

| Запасы | 1072591 | 1780068 | 707477 | |||

| Долгосрочные активы | 4567962 | 5878583 | 1310621 | |||

| Баланс | 7161716 | 10859248 | 3697532 | |||

| Статьи пассива |

|

| ||||

| Текущие обязательства | 1600161 | 1495598 | -104563 | |||

| Долгосрочные обязательства | 1803665 | 5128800 | 3325135 | |||

| Капитал | 3757891 | 4234850 | 476959 | |||

| Баланс | 7161716 | 10859248 | 3697532 | |||

| Примечание: составлено автором по данным бухгалтерского баланса АО ИП «Эфес Караганда пивоваренный завод» | ||||||

По данным таблицы 4 следует, что денежные средства в 2007 году увеличиваются на 635400 тыс. тг относительно 2006 года. За 2007 год наблюдается прирост дебиторской задолженности на 1044034 тыс. тенге относительно 2006 года. Запасы увеличиваются на 707477 тыс. тенге. При этом происходит увеличение долгосрочных активов на 1310621 тыс. тенге. В структуре пассивов наблюдается уменьшение текущих обязательств на 104563 тыс. тенге, долгосрочные обязательства увеличиваются в 2007 году на 3325135 тыс. тенге и составляют 5128800 тыс. тенге, при этом происходит увеличение капитала на 476959 тыс. тенге.

|

|

|

Другим показателем, характеризующим ликвидность предприятия, является оборотный капитал, который определяется как разность текущих активов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства или пока оно ликвидно. По данным таблицы 4 проведем расчет оборотного капитала за 2006–2007 г. (таблица 5)

Таблица 5 – Динамика оборотного капитала АО ИП «Эфес Караганда пивоваренный завод» за 2006–2007 г.

| № п/п | Показатели | 2006 | 2007 | Отклонения (гр. 5 – гр. 4) | |

| 1 | Текущие активы | 2593754 | 4980665 | 2386911 | |

| 2 | Краткосрочные обязательства | 1600161 | 1495598 | -104563 | |

| 3 | Оборотный капитал (1–2) | 993593 | 3485067 | 2491474 | |

| Примечание: составлено автором по данным бухгалтерского баланса АО ИП «Эфес Караганда пивоваренный завод» | |||||

Из таблицы 5 видно, что предприятие увеличивает в 2007 году текущие активы на 2386911 тыс. тенге, при этом краткосрочные обязательства сокращаются на 104563 тыс. тенге. Следовательно, предприятие за 2006–2007 году увеличивает собственный оборотный капитал на 2491474 тыс. тенге, что положительно характеризует деятельность предприятия.

В практике аналитической работы также используют систему относительных показателей ликвидности, которые рассчитываются по следующим формулам. [16, c. 254]

Коэффициент абсолютной ликвидности:

(1)

(1)

где Кал – коэффициент абсолютной ликвидности;

Дс – денежные средства;

Кфв – краткосрочные финансовые обязательства.

Коэффициент быстрой ликвидности:

(2)

(2)

где Кбл – коэффициент быстрой ликвидности;

Дс – денежные средства;

Кдз – краткосрочная дебиторская задолженность;

Кфв – краткосрочные финансовые вложения;

Кфо – краткосрочные финансовые обязательства.

Коэффициент текущей ликвидности:

(3)

(3)

где Ктл – коэффициент текущей ликвидности;

Та – текущие активы;

Ко – краткосрочные обязательства.

Данные показатели позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

Рассчитаем показатели ликвидности для АО ИП «Эфес Караганда пивоваренный завод» и оформим результаты расчета в таблице 6.

Таблица 6 – Показатели ликвидности АО ИП «Эфес Караганда пивоваренный завод» за период 2006–2007 г.

|

|

|

| Показатели | 2006 | 2007 | Отклонения (гр. 3 – гр. 2) |

| Коэффициент абсолютной ликвидности | 0,08 | 0,5 | +0,42 |

| Коэффициент быстрой ликвидности | 0,95 | 2,1 | +1,15 |

| Коэффициент текущей ликвидности | 1,6 | 3,3 | +1,7 |

| Примечание: составлено автором по данным финансовой отчетности АО ИП «Эфес Караганда пивоваренный завод» | |||

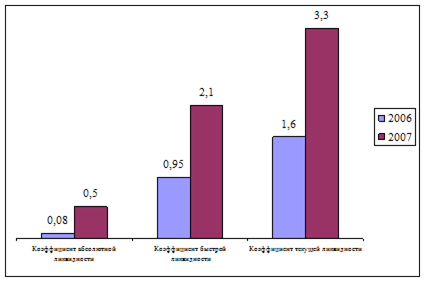

Для наглядно представления динамики относительных коэффициентов ликвидности за 2006–2007 г. составим диаграмму. (Рисунок 1)

Рисунок 1 – Динамика показателей ликвидности АО ИП «Эфес Караганда пивоваренный завод» за 2006–2007 г.

На основе таблицы 6 и рисунка 1, можно увидеть тенденцию роста ликвидности предприятия. Так по данным АО ИП «Эфес Караганда пивоваренный завод» коэффициент абсолютной ликвидности составляет 0,5 на 2007 год, т.е. увеличивается на 0,42 относительно 2006 года.

Таким образом, предприятие может погасить свои обязательства в срочном порядке, так как теоретически достаточным значением для коэффициента абсолютной ликвидности является значение 0,2. В связи с этим, можно считать его ликвидным по составлению на конец 2007 года.

Показатель быстрой ликвидности представляет собой большой интерес для кредиторов АО ИП «Эфес Караганда пивоваренный завод». Нормативное значение данного показателя больше или равно 0,7. Значение показателя у предприятия на 2006–2007 год выше теоретического значения, за 2007 год данный показатель значительно вырос и составляет на конец 2007 года – 2,1.

Коэффициент текущей ликвидности позволяет установить, в какой степени кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормативными считаются значения этого показателя, находящиеся в пределах от двух до трех. Как видно, данный коэффициент за 2006 год не соответствует нормативным значениям 1,6. Однако за 2007 год происходит увеличение коэффициента на 1,7, т.е. на 2007 год коэффициент текущей ликвидности составляет 3,3, что является результатом увеличения текущих активов, при уменьшении краткосрочных обязательств за данный период.

Признание предприятия неплатежеспособным не означает признание его несостоятельным, не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное состояние финансовой неустойчивости, направленное на обеспечение оперативного контроля за финансовым состоянием предприятия и заблаговременного осуществления мер по предупреждению несостоятельности, а также для стимулирования предприятия к самостоятельному выходу из кризисного состояния.

В связи с этим целесообразно рассчитать коэффициент утраты платежеспособности по формуле:

(4)

(4)

где Кктл – фактическое значение коэффициента текущей ликвидности на конец отчетного периода;

Кнтл – фактическое значение коэффициента текущей ликвидности на начало отчетного периода;

Пу – установленный период восстановления платежеспособности в месяцах (3 месяца).;

По-отчетный период;

Кнормтл = 2,0.

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособность в течение ближайших трех месяцев. Если коэффициент утраты платежеспособности менее 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяца имеется возможность утратить платежеспособность, т.е. оно не сможет выполнить обязательства перед кредиторами.

Для АО ИП «Эфес Караганда пивоваренный завод» по данным на 01.01.2008 года коэффициент утраты платежеспособности равен:

Куп = (3,3+ 3/12 (3,3 – 1,6)) / 2 = 1,8

Таким образом, АО ИП «Эфес Караганда пивоваренный завод» имеет реальную возможность не утратить платежеспособность в течение ближайших трех месяцев.

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ начинается с анализа именно этих показателей.

К числу основных показателей финансовой устойчивости предприятия относятся: коэффициент независимости; коэффициент финансовой устойчивости; коэффициент финансирования.

Коэффициент независимости определяется отношением собственного капитала ко всему авансированному капиталу по следующей формуле: [8, c. 32]

(5)

(5)

где: Кн – коэффициент независимости;

Ск – капитал;

Вб – авансированный капитал (итог, валюта баланса, т.е. общая сумма финансирования).

Рост его свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к валюте баланса, равное 0,5 – 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, в которую вложены заемные средства, будет по каким-то причинам обесценена.

Коэффициент зависимости характеризует долю обязательств предприятия в общей сумме капитала предприятия. Данный коэффициент рассчитывается по формуле:

(6)

(6)

где: Кз - коэффициент зависимости;

Зк – привлеченный капитал;

Вб – авансированный капитал (итог, валюта баланса).

Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

Следующим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент финансирования, представляющий собой отношение собственного капитала к привлеченному капиталу, который рассчитывается по формуле:

(7)

(7)

где: Кф – коэффициент финансирования;

Ск – собственный капитал;

Зк – заемный (привлеченный) капитал.

Чем выше уровень этого коэффициента, тем для банков и инвесторов надежнее финансирование.

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных. Ситуация, при которой величина коэффициента финансирования < 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет получение кредита.

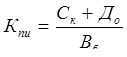

Одним из важных показателей, характеризующих степень независимости (автономности) предприятия, является коэффициент финансовой устойчивости, или, как его еще называют, коэффициент покрытия инвестиций. Он характеризует долю собственных и долгосрочных заемных средств в общем (авансированном) капитале, т.е. определяется по формуле:

(8)

(8)

где: Кпи – коэффициент финансовой устойчивости;

До – долгосрочные обязательства (долгосрочные кредиты и займы);

Вб – валюта баланса.

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0,9, критическим считается его снижение до 0,75.

Определим значения всех коэффициентов для АО ИП «Эфес Караганда пивоваренный завод» на 2006–2007 года. Рассчитанные коэффициенты отобразим в таблице 7.

Таблица 7 – Коэффициенты финансовой устойчивости АО ИП «Эфес Караганда пивоваренный завод» за 2006–2007 г.

| Показатели | 2006 г. | 2007 г. | Отклонения |

| Коэффициент независимости | 0,52 | 0,4 | -0,12 |

| Коэффициент зависимости | 0,48 | 0,6 | +0,12 |

| Коэффициент финансирования | 1,1 | 0,64 | -0,46 |

| Коэффициент финансовой устойчивости | 0,77 | 0,86 | +0,09 |

По данным таблицы 7 можно сделать следующие выводы: коэффициент независимости характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Значение данного коэффициента по предприятию понизилось на конец 2007 года. Отклонение составило 0,12, что отрицательно характеризует финансовую устойчивость предприятия. Коэффициент финансовой устойчивости или стабильности, показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Коэффициент финансовой устойчивости увеличивается на 0,09. Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая за счет заемных. Коэффициент финансирования уменьшается на 46% в 2007 году.

Далее определим, какая часть собственных источников средств вложена в наиболее мобильные активы, то есть которыми можно относительно маневрировать.

Для этого рассчитываем коэффициент маневренности, который определяется как отношение оборотного капитала к капиталу по формуле:

(9)

(9)

где Кмк – коэффициент маневренности капитала;

Сок – собственный оборотный капитал;

Ск – совокупный капитал.

Коэффициент маневренности капитала показывает, какая часть капитала находится в обороте, т.е. в той форме, которая позволяет свободно маневрировать этими средствами. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Коэффициент маневренности капитала АО ИП «Эфес Караганда пивоваренный завод» составляет:

- на 2006 год: Коэффициент маневренности = 993593 / 3757891= 0,26;

- на 2007 год: Коэффициент маневренности = 3485067 / 4234850= 0,82.

По данным расчета видно, что за период 2006–2007 года у предприятия наблюдается тенденция к повышению маневренности капитала.

Основные технико-экономические показатели АО ИП «Эфес Караганда пивоваренный завод» за 2006–2007 год, приведены в таблице 8.

Таблица 8 – Основные технико-экономические показатели работы предприятия «Темир-Арка» за 2006–2007 гг.

| Наименование показателей | Ед. изм. |

Г. | 2007 г. | Изменения | |

| абсолютные, тыс. тг | темп роста, % | ||||

| Доход от реализации продукции и оказания услуг | тыс. тг. | 6056332 | 7546042 | 1489710 | 124,6 |

| Себестоимость продукции | тыс. тг. | 3476022 | 3903593 | 427571 | 112,3 |

| Прибыль (убыток) за период от продолжаемой деятельности | тыс. тг. | 447 758 | 574 218 | 126460 | 128,2 |

| Численность персонала всего | чел. | 235 | 249 | 14 | 106,0 |

| Фонд зарплаты, всего | тыс. тг. | 75427 | 105442 | 30015 | 139,8 |

| Средняя з/плата ППП | тг. | 26747 | 35288 | 8541 | 131,9 |

| Примечание: составлено автором по данным финансовой отчетности АО ИП «Эфес Караганда пивоваренный завод» | |||||

По данным таблицы 8 видно, что за 2007 год доход от реализации повысился на 1489710 тыс. тг и темп роста составил 124,6%. Также наблюдается рост по всем показателям представленным в таблице в том числе и себестоимость продукции. Положительным моментом является повышение средней заработной платы производственного персонала на на 8541 тыс. тг, т.е. 131,9%. Таким образом за отчетный год производственная и финансовая ситуация на предприятии несколько улучшилась. Повысились темпы роста объема производства и реализации продукции, а также темпы роста прибыли.

|

|

|