|

Анализ деловой активности и рентабельности предприятия

|

|

|

|

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Как уже было выяснено ранее, отдельные виды активов предприятия имеют различную скорость оборота. Динамику изменения рассчитанных показателей оборачиваемости текущих активов за период 2006–2007 года отобразим в таблице 9.

Таблица 9 – Динамика показателей оборачиваемости текущих активов АО ИП «Эфес Караганда пивоваренный завод» за 2006–2007 г.

| Наименование показателей | 2006 | 2007 | Отклонения |

| Выручка от реализации без НДС, тыс. тенге | 6056332 | 7546042 | +1489710 |

| Средняя величина текущих активов, тыс. тенге | 2185248 | 3787210 | +1601962 |

| Средняя величина совокупных активов, тыс. тенге | 6580904 | 9010482 | +2429578 |

| Коэффициент оборачиваемости текущих активов (стр. 1 / стр. 2) | 2,77 | 1,99 | -0,78 |

| Коэффициент оборачиваемости совокупных активов (стр. 1 / стр. 3) | 0,92 | 0,84 | -0,08 |

| Продолжительность оборота текущих активов, (360/стр. 4) дни | 130 | 181 | +51 |

| Продолжительность оборота совокупных активов, (360/стр. 5) дни | 391 | 429 | +38 |

| Примечание: составлено автором по данным финансовой отчетности АО ИП «Эфес Караганда пивоваренный завод» | |||

Как видно из таблицы 9, продолжительность оборота текущих активов увеличилась на 51 дней, то есть средства, вложенные в 2007 году в текущие активы, проходят полный цикл и снова принимают денежную форму на 51 день больше, чем в 2006 году.

Результат деятельности предприятия также оценивается системой показателей, основным из которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования предприятия. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

|

|

|

Исследуем систему показателей эффективности деятельности предприятия. Наиболее интересными показателями являются рентабельность активов, рентабельность текущих активов, рентабельность инвестиций, рентабельность капитала, рентабельность реализованной продукции.

Коэффициент рентабельности активов имущества:

(10)

(10)

где Ра – рентабельность активов (имущества) предприятия;

Чд – чистая прибыль

Сва – средняя величина активов предприятия.

Рентабельность текущих активов:

(11)

(11)

где Ра – рентабельность текущих краткосрочных активов (имущества) предприятия;

Чд – чистая прибыль;

Свта – средняя величина текущих активов предприятия.

Рентабельность инвестиций:

(12)

(12)

где Ри – рентабельность инвестиций;

Ддн – прибыль до уплаты налогов;

Ко – краткосрочные обязательства предприятия.

Рентабельность капитала:

(13)

(13)

где Рск – рентабельность капитала;

Чд – чистая прибыль;

Ск – капитал предприятия.

Рентабельность реализованной продукции:

(14)

(14)

где Ррп – рентабельность реализованной продукции;

Чд – чистая прибыль;

Врп – выручка от реализации продукции.

Значение коэффициента рентабельность реализованной продукции показывает, какой доход имеет предприятие с каждого тенге реализованной продукции. Тенденция к его снижению может быть и «красным флажком» в оценке конкурентоспособности предприятия, поскольку позволяет предположить сокращение спроса на его продукцию. Рассчитаем данные показатели для АО ИП «Эфес Караганда пивоваренный завод» за 2007 год и результаты расчета отобразим в таблице 9.

|

|

|

Таблица 10 – Показатели эффективности деятельности АО ИП «Эфес Караганда пивоваренный завод» за 2006–2007 года

| Показатель | Назначение | 2006 | 2007 |

| Рентабельность активов | Показывает, какой доход получает предприятие с каждого тенге, вложенного в активы | 6,3 | 3,9 |

| Рентабельность текущих активов | Показывает, какой доход имеет предприятие с каждого тенге, вложенного в текущие активы | 18,9 | 9,4 |

| Рентабельность инвестиций | Отражает эффективность использования средств, инвестированных в предприятие | 25,9 | 29,9 |

| Рентабельность капитала | Указывает на величину дохода, получаемого с каждого тенге, вложенного в предприятие | 11 | 8,4 |

| Рентабельность реализованной продукции | Показывает, какой доход, имеет предприятие с каждого тенге реализации | 9,3 | 5,9 |

| Примечание: составлено автором по данным финансовой отчетности АО ИП «Эфес Караганда пивоваренный завод» | |||

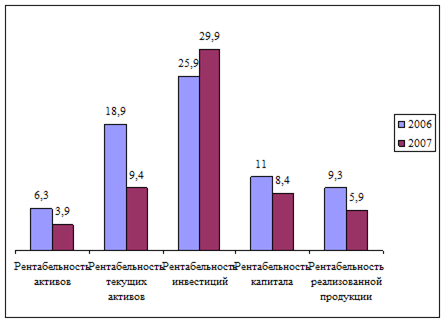

Согласно таблицы 10 можно составить диаграмму, отражающую динамику показателей эффективности деятельности АО ИП «Эфес Караганда пивоваренный завод» за 2006–2007 года. (Рисунок 2)

Рисунок 2 – Динамика показателей эффективности деятельности АО ИП «Эфес Караганда пивоваренный завод» за 2006–2007 года.

Данные таблицы 10 и диаграммы представленной на рисунке 2 позволяют составить аналитическое заключение о финансовом состоянии предприятия. Предприятию АО ИП «Эфес Караганда пивоваренный завод с каждого тенге средств, вложенных в совокупные активы, в 2007 году получило прибыли на 3,9%. Эффективность использования текущих активов предприятия составила 9,4%. В 2007 году рентабельность капитала составила 8,4%. Интерес для анализа представляет также показатель рентабельности реализованной продукции. На каждый тенге реализованной продукции предприятие в отчетном году получило 5,9% прибыли. Анализируемое предприятие АО ИП «Эфес Караганда пивоваренный завод» для получения чистой прибыли в размере 357644 тысяч тенге при величине выручки от реализации 6056332 тысяч тенге предприятие задействовало в 2007 году текущие активы в размере 3787210 тысяч тенге (в среднем). Обеспечивая интересы государства, собственников и персонала предприятий, рентабельность является одним из важнейших показателей оценки эффективности деятельности предприятия в условиях рыночной экономики. Высокий уровень рентабельности дает преимущество любому предприятию в привлечении инвестиций, в получении кредитов, в выборе поставщиков и др., что определяет конкурентоспособность, а также степень его независимости от неожиданного изменения рыночной конъюнктуры.

|

|

|

В заключение приведенного анализа финансового состояния составляется итоговая таблица показателей, характеризующих финансовое положение АО ИП «Эфес Караганда пивоваренный завод» за период 2006–2007 года.

Таблица 11 – Сводная оценка финансового состояния АО ИП «Эфес Караганда пивоваренный завод», 2006–2007 года

| Показатели | 2006 год | 2007 год | Изменения |

| 1. Распределение активов (в% к валюте баланса – нетто): | |||

| 1.1 Краткосрочные активы | 36,2 | 45,9 | +9,7 |

| 1.2 Долгосрочные активы | 63,8 | 54,1 | -9,7 |

| 2. Распределение источников средств, % | |||

| 2.1 Заемные | 47,5 | 61 | +13,5 |

| 2.2 Собственные | 52,5 | 39,0 | -13,5 |

| 3. Ликвидность и платежеспособность | |||

| 3.1 Отношение текущих активов к краткосрочным обязательствам | 1,6 | 3,3 | +1,7 |

| 3.2 Отношение ликвидных активов к краткосрочным обязательствам | 0,08 | 0,5 | +0,42 |

| 4. Оборачиваемость, дн. | |||

| 4. 1 Совокупность активов | 391 | 429 | +38 |

| 4.2 Текущих активов | 130 | 181 | +51 |

| 5. Рентабельность, % | |||

| 5.1 Реализованной продукции | 9,3 | 5,9 | -3,4 |

| 5.2 Собственного капитала | 11 | 8,4 | -2,6 |

| 5.3 Текущих активов | 18,9 | 9,4 | -9,5 |

| 5.4 Совокупных активов | 6,3 | 3,9 | -2,4 |

Таким образом, в результате проведенного анализа можно сделать следующие выводы. В структуре источников имущества предприятия капитал в начале года составлял 52,5%, но к концу года его доля понизилась и составила 39%.

Ликвидность предприятия АО ИП «Эфес Караганда пивоваренный завод» характеризуется следующими соотношениями: величина коэффициента покрытия значительно увеличивается к концу 2007 года, что связано с увеличением оборотных средств в сравнении с ростом краткосрочных обязательств; коэффициент срочности также вырос в 2007 году и соответствует теоретическим значениям. Следовательно предприятие ликвидно.

|

|

|

Деловая активность предприятия, т.е. оборачиваемость активов на предприятии в 2007 году характеризуется понижением в сравнении с 2006 годом: – на 51 день увеличился период оборота текущих активов, на 38 дней – совокупных активов.

Динамика показателей эффективности деятельности предприятия характеризуется следующим: в 2007 году рентабельность реализованной продукции составила 5,9%, капитала 8,4%, текущих активов – 9,4%, а совокупных активов – 3,9%.

В целом результаты оценки финансовой устойчивости предприятия АО ИП «Эфес Караганда пивоваренный завод» позволяют сделать вывод о том, что деятельность предприятия и в целом состояние его финансовой устойчивости можно охарактеризовать, как неудовлетворительное, потому что показатели финансовой устойчивости, имеют тенденцию уменьшения на конец 2007 года, или имеют значения ниже рекомендуемых.

|

|

|