|

Минерально-сырьевая база золота России

|

|

|

|

Прогнозные ресурсы коренного и россыпного золота РФ по состоянию на 2007 год оцениваются в 16277 тонн. По этому показателю Россия занимает второе место в мире после ЮАР. Ресурсы категории Р1 составляют 4113 т, Р2 – 6141 т, Р3 – 7643 т. Еще 1359 т ресурсов прогнозируется в комплексных месторождениях с попутным золотом. Более трех четвертей прогнозных ресурсов связано с коренными месторождениями золота, 11,4% – с россыпями золота, 7,7% – с коренными месторождениями комплексных руд.

По запасам золота Россия третья в мире после ЮАР и США. До 75% разведанных запасов находится в месторождениях Сибири и Дальнего Востока. В коренных собственно золоторудных месторождениях сосредоточено 53,8%, в комплексных – 28%, в россыпных – 18,2%. Значительные запасы попутного золота учтены в медно-никелевых, медно-колчеданных и полиметаллических рудах месторождений Башкирии, Оренбургской области и Таймыра. [3, с. 78]

Из 40 субъектов Российской Федерации, располагающих запасами и ресурсами золота, в 2007 г. добывали его в том или ином количестве в тридцати одном. Однако только в шести объем добычи превысил 10 тонн. Именно они и обеспечили поступление более трех четвертей (77,8%) драгоценного металла. Еще в семи субъектах РФ ежегодно добывается более 1 т золота. В сумме в 13 главных регионах получено 98,4% всего золота страны, в то же время доля запасов золота в их недрах составляет только 71,3% от общероссийского.

Четыре из шести субъектов-лидеров: Красноярский край, Магаданская область, Республика Саха (Якутия) и Иркутская область – заметно отличаются от прочих, в том числе от Амурской области и Хабаровского края, не только высокой долей в добыче золота, но и значительной обеспеченностью прогнозными ресурсами и запасами, причем последние сосредоточены в крупных и сверхкрупных месторождениях (Сухой Лог в Иркутской области, Олимпиадинское в Красноярском крае, Нежданинское в Саха-Якутии, Наталкинское в Магаданской области). Тогда как ни в Амурской области, ни в Хабаровском крае, по добыче также входящих в группу лидеров, месторождения такого класса не известны. Эти регионы характеризуются недостаточными количествами разведанных запасов (12 и 13 места среди российских регионов) и прогнозных ресурсов (8 и 6 места), что свидетельствует о необходимости расширения в них геологоразведочных работ. По данным Министерства природных ресурсов Хабаровского края, объем добычи драгметаллов в крае к 2009 году может сократиться на четверть. Причина – резкое (в 2,2 раза) снижение ресурсной базы.

|

|

|

Далеко не соответствует имеющимся запасам уровень добычи золота из Наталкинского и Нежданинского месторождений. Увеличение производительности каждого из них до 10–15 т в год – ближайший резерв роста золотодобычи не только в соответствующих регионах, но и в России в целом.

Рис. 1. Распределение прогнозных ресурсов коренного золота по субъектам РФ, тонн.

Рис. 2. Распределение прогнозных ресурсов коренного золота по субъектам РФ, тонн.

Рис. 3. Распределение разведанных запасов золота по субъектам РФ, %.

Рис. 4. Распределение предварительно оцененных запасов золота по субъектам РФ, %

Будучи шестой в мире по производству золота (примерно 8% от производимого в мире) – ни самим этим количеством, ни его периодическими изменениями, Россия существенного влияния на мировой рынок золота не оказывает. А вот российские ресурсы и запасы драгоценного металла привлекают внимание многих золотодобывающих компаний, в том числе самых крупных. Особенностью минерально-сырьевой базы (МСБ) золота России, благоприятно отражающейся на конъюнктуре российского золотого рынка, является значительное количество недостаточно изученных ресурсов в виде перспективных площадей, рудных полей и месторождений. По этому показателю с ней могут сравниться только Китай, Монголия и страны Латинской Америки, тогда как ведущие золотодобывающие страны (США, Канада, Австралия) такими ресурсами не обладают. При сохранении позитивной динамики цены на золото мировая золотодобывающая отрасль будет стремиться охватывать все новые территории. Два наиболее привлекательных с этой точки зрения региона сейчас – это Россия (вместе с рядом стран СНГ) и Китай.

|

|

|

Вместе с тем, при значительных прогнозных ресурсах в России увеличивается дефицит разведанных и подготовленных к освоению запасов, особенно легкообогатимых богатых руд. Более 25% рудного золота сосредоточено в крупных месторождениях труднообогатимых золото-сульфидно-кварцевых руд с низким содержанием металла. Существенно отработаны крупные по начальным запасам месторождения Кубака, Куранах, Балей, Дарасун. Сегодня разрабатываются месторождения, известные еще с прошлого века, новых за последние 15–20 лет не открыто. Одним из немногих перспективных объектов геологической разведки в настоящее время является золото-серебряное месторождение Купол в Магаданской области, разведку которого ведет ОАО «Сусуманзолото» совместно с канадской компанией Bema Gold Corp.

Вторая менее благоприятная особенность МСБ российского золота – значительный удельный вес россыпного золота. При этом его запасы в главных золотодобывающих регионах быстро истощаются, а разведуемые и резервные месторождения отличаются низким качеством «песков», да и размещены преимущественно в труднодоступных районах Чукотки, Якутии, Магаданской и Иркутской областей. Россия – единственная страна-продуцент драгоценных металлов, в которой россыпные месторождения играют такую важную роль. До 1993 года доля коренного золота в общей добыче в России составляла всего лишь 17–18%. Но по мере истощения целых россыпных районов и провинций и с совершенствованием технологии извлечения золота из коренных руд структура его добычи меняется в пользу рудных месторождений. С введением в эксплуатацию крупных (Олимпиадинское, Кубакинское), а затем и средних месторождений богатых и легкообогатимых руд она неуклонно возрастала и с 2003 г. превысила половину общей добычи (53,9% в 2005 г.).

|

|

|

Заметный рост добычи золота из коренных месторождений наряду с изменением организационной структуры отрасли являются характерными особенностями современного состояния российской золотодобычи.

В 2003 году, впервые после 1995 г., прирост запасов золота по категориям С1+С2 (207,6 т) превысил его добычу. Но, учитывая их сокращение на протяжении последних 10 лет, к решению проблемы наращивания запасов золотая индустрия в ближайшие годы практически не приблизилась.

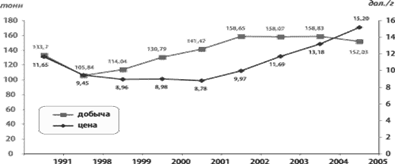

Добыча и производство золота в России

С 1999 г., после продолжительного периода спада производства золота в России в 90 е гг. прошлого столетия (в 1998 г. этот показатель достиг «исторического» минимума – 114,6 т), его добыча и производство ежегодно увеличивались. В 2000 г. золотодобывающие предприятия почти достигли уровня добычи 1991 г. (130,8 т), а в 2002 г. по общему производству этого металла превзошли его (включая попутную добычу и вторичное производство – 170,9 т). Рост добычи золота в стране обеспечили благоприятные внешние факторы (высокая цена золота на мировых биржах), либерализация внутреннего российского рынка, а также радикальные структурные изменения золотодобывающей отрасли. Эксперты прогнозировали рост добычи золота в России, по крайней мере, до 2010 г. Однако уже с 2002 г. положительная динамика практически сошла на нет, а некоторое увеличение общего производства обеспечивалось за счет попутного продукта цветной металлургии и вторичного золота.

По данным Союза золотопромышленников, в 2005 г. общее производство золота в России составило 168,0 т (на 3,5% меньше, чем в 2004 г.), в том числе добыча золотодобывающими предприятиями 152 т (–4,3% к 2004 г.). Снижение объемов стало следствием проблем на таких значимых месторождениях, как Кубака, (Магаданская обл.), Многовершинное и Тас-Юрях (Хабаровский край), Олимпиадинское (Красноярский край). Отставание от уровня 2004 г. имело место в Якутии (более тонны), Иркутской областях. Часть экспертов полагает, что это отступление назад – явление временное и вызвано исключительно структурными изменениями отрасли (начало освоения новых месторождений не успело компенсировать падение добычи на старых рудниках). [3, с. 112]

|

|

|

Но по мнению большинства специалистов, уменьшение добычи золота в 2004 г. в 9 из 13 главных золотодобывающих регионов обусловлено не столько временными факторами, сколь проблемами обеспеченности предприятий запасами сырья, недостаточным объемом геологоразведочных работ на россыпное золото, выработанностью ранее открытых месторождений и сложностями в оформлении лицензий. (Раньше лицензию на разведку и разработку небольшого месторождения можно было получить в субъекте федерации, сегодня этот вопрос решается только в МПР в Москве).

Недостаточность минерально-сырьевой базы лишает отрасль устойчивого развития уже на ближайшую перспективу. По расчетам А. Кривцова и Б. Беневольского (ЦНИГРИ), имеющиеся рентабельные запасы коренного золота будут исчерпаны к 2015 г., россыпного – к 2011 г. В 2004 г. геолого-разведочные работы (ГРР) дали нулевой прирост прогнозных ресурсов россыпного золота категорий Р1 и Р2, в 2005 г. он составил всего 3% от суммарного прироста запасов месторождений золота всех геологопромышленных типов. Сейчас частные компании начинают осознавать важность геологоразведочных работ. Так, ЗАО «Полюс» в 2004 г. потратил на ГРР 20 миллионов долларов и примерно вдвое больше в 2005 году. В результате за прошедший год было пройдено 143 тыс. пог. м скважин, что в 2,5 раза больше, чем в 2004 г.

Прирост добычи золота в России сдерживается медленным освоением крупных коренных месторождений золота, начало разработки которых откладывается на многие годы. Так, месторождение Сухой Лог в Иркутской области с запасами более тысячи тонн золота и стоимостью порядка 14 млрд долларов не передается в освоение с 2000 г. Претенденты до сих пор ждут условий акционирования. Добыча золота в 2005–2009 гг., по мнению председателя Союза золотопромышленников В. Брайко, может быть стабилизирована, если недропользователям будет позволено за счет собственных средств организовать поиск и разработку новых золоторудных объектов. А увеличить объемы добычи можно только с вводом новых мощностей рудника имени Матросова в Магаданской области и месторождения Сухой Лог в Иркутской.

Рис. 5. Объемы добычи и динамика изменения цен на золото в период с 1991 по 2005 годы.

Понимают эту проблему и в МПР России, о чем свидетельствуют меры, принимаемые министерством для стабилизации и увеличения финансирования геологоразведочных работ (ГРР). Известно, что на необследованные территории инвесторы не идут. К таким территориям относится две трети площади Амурской области, где сложилось особо сложное положение с запасами россыпного золота. С 2000 года область почти не получала федерального финансирования на ГРР. В 2004 году – лишь 500 тыс. рублей. В 2005 году ситуация с федеральным финансированием кардинально изменилась – с начала года в распоряжение области поступили 71,7 млн рублей. Эти деньги в большем объеме будут потрачены на разведку россыпных месторождений.

|

|

|

Но полтора десятилетия застоя в геологоразведке, многократное падение темпов работ по воспроизводству минерально-сырьевой базы не могли не сказаться на состоянии недропользования. В настоящее время государственная стратегия развития минерально-сырьевой базы страны определена правительством РФ в долгосрочной государственной программе изучения недр и воспроизводства минерально-сырьевой базы России. Согласно этой программе предусматривается увеличение государственного финансирования геологоразведочных работ к 2010 году до 16,5 миллиарда рублей, а к 2020 году – до 20,5 миллиарда в год. Предполагается, что государство будет также стимулировать горно-добывающие предприятия проводить геологоразведку за счет собственных средств. Только на разведку новых месторождений золота до 2010 года намечено привлечь 32 миллиарда, а до 2020 года – 140 миллиардов рублей средств недропользователей. До 2015 г. войдут в строй около 50 рудных и комплексных месторождений, что позволит увеличить добычу золота на 50–60 процентов – до 250 тонн в год.

Однако эффект от заявленной стратегии проявится через достаточно длительное время, т.к. компенсировать организационные, технические и кадровые потери геологоразведочных и добычных работ за короткий срок не удастся.

Себестоимость добычи золота в России варьирует в достаточно широких пределах, хотя официальные данные обычно не публикуются. По оценкам экспертов, себестоимость добычи золота в России остается ниже, чем в других странах (200 долл. за унцию). При среднемировом значении в конце 2003 года на уровне $235 за унцию Peter Hambro добывает золото в России с издержками $136 за унцию. Такого же уровня себестоимость золота закладывается в проекты освоения золоторудных месторождений Узбекистана и Киргизии. При разработке крупных месторождений (Сухой Лог, Нежданинское, Наталкинское, Майское) себестоимость добычи золота может составить 260–290 долл. за унцию, учитывая тяжелые климатические условия, удаленность основных добывающих центров от жилья и транспортных путей, отсталые технологии. Если эта себестоимость до сих пор ниже, чем в других крупных продуцентах золота, то в основном за счет дешевой рабочей силы и энергоносителей (которых, правда, в России тратится на единицу продукции больше).

|

|

|