|

Частный предприниматель С.А. Иванов

|

|

|

|

Автоматизируйте процесс вставки заголовка. Для этого создайте макрос с именем Шапка, задайте сочетание клавиш Ctrl+q, с помощью которого введите на каждую страницу необходимые данные.

Решение. Откройте рабочее окно Microsoft Excel, начните запись макроса (СЕРВИС – МАКРОС – НАЧАТЬ ЗАПИСЬ), задайте макросу имя, укажите сочетание клавиш. ОК. После того, как запись макроса будет начата, вставьте две новые строки в самом верху страницы (два раза проделайте: ВСТАВКА – СТРОКИ), затем выделите три ячейки первой строки и объедините их в одну (нажмите кнопку  ). Введите текст ИНН 263206946756 (шрифт – 16 пт, полужирный). Затем объедините пять ячеек второй строки и введите текст: Частный предприниматель С.А. Иванов (шрифт – 16 пт, полужирный, подчеркнутый). Остановите запись. Для того, чтобы проверить работу макроса, откройте новый лист, нажмите Ctrl+q (убедитесь, что включен английский язык).

). Введите текст ИНН 263206946756 (шрифт – 16 пт, полужирный). Затем объедините пять ячеек второй строки и введите текст: Частный предприниматель С.А. Иванов (шрифт – 16 пт, полужирный, подчеркнутый). Остановите запись. Для того, чтобы проверить работу макроса, откройте новый лист, нажмите Ctrl+q (убедитесь, что включен английский язык).

Контрольные вопросы

Что такое макрос?

Для каких целей используют макросы?

На что необходимо обратить внимание при присвоении имени макросу?

Какими способами можно запустить макрос на выполнение?

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ ПО РАЗДЕЛУ 3

Задача. Создайте макрос, позволяющий автоматизировать процедуру вставки следующих строк в рабочую область листа Microsoft Excel:

Юридический адрес: г. Пятигорск,

ул. Ермолова,47.

Магазин «Парус».

ЗАДАНИЯ ДЛЯ ПРОВЕРКИ ОСТАТОЧНЫХ ЗНАНИЙ ПО ПРОЙДЕННОМУ МАТЕРИАЛУ

Задача 1

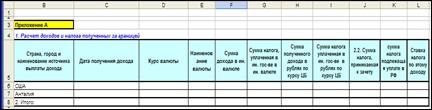

Задание. Заполните декларацию на доходы физических лиц за год, зная, что гражданин РФ Иванов:

q является владельцем акций двух компаний: «Лукойл» и «Юкос». От первой предприниматель получил дивиденды на сумму 20000 руб., от второй - 10000 руб. Предприятия уплатили в бюджет суммы налога на прибыль, относящиеся к части прибыли, распределенной в виде дивидендов в размере 24% от прибыли.

|

|

|

q в течение 2002 года дважды участвовал в соревнованиях по плаванию, проводимых по решению правительства и получил призы на сумму 680р. и 1000 р.

q 1 февраля приобрел в магазине Эльдорадо телевизор в кредит под 0% сроком на десять месяцев стоимостью в 20100 руб. При выплате суммы кредита налог не был начислен. Ставка рефинансирования на момент получения кредита равнялась 24% годовых.

q 22 апреля 2002 года выиграл в лотерею 2000 рублей.

q в мае 2002 года продал квартиру за 35 тыс. долларов (курс на момент продажи – 29,2 руб. за 1 доллар), которую приобрел 4 года назад.

q в июне посетил США, где читал лекции в Калифорнийском университете, за что в конце июля (31.07.2002, курс валюты – 30 руб. за 1 доллар) получил вознаграждение в размере 3000 долларов. Из них в США был удержан налог в размере 330 долларов. Ставка налога на доходы такого рода в России равна 13%.

q в августе отдыхал в Анталии, где 12.08.2002 выиграл в лотерею 900 000 лир (курс валюты 1 руб. – 150 лир). Из них в Турции удержано в виде налога 100000 лир. Ставка процентов на доходы такого рода в России 35%.

Определите сумму налоговых обязательств Иванова перед бюджетом на конец года по всем видам доходов.

Примечания:

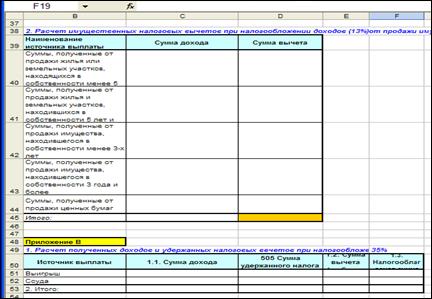

1) Доходы от продажи имущества подлежат налогообложению с учетом вычетов предоставляемых на определенных условиях:

· Из сумм, полученных от продажи жилья или земельных участков, находящихся в собственности менее 5 лет производится вычет в размере 1000000 руб.,

· Из сумм, полученных от продажи жилья и земельных участков, находившихся в собственности 5 лет и более – 3000000 руб.,

· Из сумм, полученных от продажи имущества, находившегося в собственности менее 3 лет – 125000 руб.,

· Из сумм, полученных от продажи им-ва, находившегося в собственности 3 года и более – 300000 руб.,

|

|

|

· Из сумм, полученных от продажи ценных бумаг – 110000 руб.

2) Налог по дивидендам взимается с получателя этих дивидендов в размере 30 % от суммы дивидендов, за вычетом суммы уплаченного налога предприятием - плательщиком дивидендов.

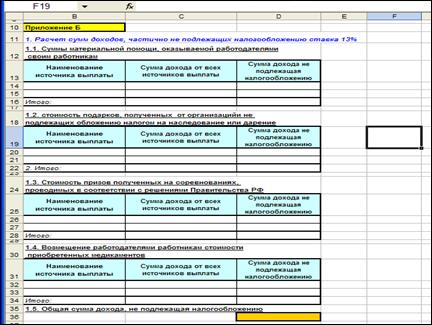

3) К доходам частично не подлежащим налогообложению относят доходы в виде сумм материальной помощи, оказываемой работодателями своим работникам, стоимость подарков, полученных от организаций и не подлежащих обложению налогом на наследование или дарение, стоимость призов полученных на соревнованиях, проводимых в соответствии с решениями Правительства РФ, возмещение работодателями работникам стоимости приобретенных медикаментов. При этом не подлежит налогообложению сумма в размере 2000 руб. по каждому виду перечисленных доходов.

4) К доходам, облагаемым по ставке 35%, относятся доходы, полученные в виде выигрыша и материальная выгода по заемным средствам. Если выигрыш не превышает 2000 руб. налог по месту выдачи денег не взимается. При обложении дохода по ставке 35% из общей суммы допускается вычет в размере не более 2000 руб.

5) Материальная выгода по кредиту, представляет собой разницу между суммой процента в размере ¾ ставки рефинансирования на дату получения средств от суммы кредита и суммы начисленных процентов по договору. Сумма процентов в размере ¾ действующей ставки рефинансирования на дату получения рублевого кредита представляет собой произведение суммы кредита, ¾ дневной ставки рефинансирования и количества дней использования кредита (если речь идет о валютном займе – 9% годовых).

6) К доходам, облагаемым по ставке 30%, относятся доходы, полученные в виде дивидендов.

7) Отдельно учитываются и облагаются налогом доходы, полученные в иностранной валюте от источников за пределами РФ. Такие доходы облагаются налогами по месту их получения. В РФ налогообложение доходов полученных за границей происходит по российскому законодательству с учетом суммы уплаченных налогов по данному доходу за границей. При этом производится пересчет суммы дохода и суммы уплаченного налога в рубли по курсу ЦБ на день получения дохода. К зачету принимается сумма налога, уплаченная в иностранной валюте за границей, если она меньше суммы налога подлежащей уплате по законодательству РФ, иначе к зачету принимается сумма налога, исчисленная в соответствие с российским законодательством.

|

|

|

Задача 2

Задание. Рассчитайте платежи по страховым взносам на обязательное пенсионное страхование для предпринимателя, производящего выплаты физическим лицам. Составьте отчетности за каждый отработанный предпринимателем в 2004 году квартал. Определите, существует ли задолженность предпринимателя перед бюджетом, или бюджета перед предпринимателем на конец года.

Заполните книгу заработной платы, за каждый месяц.

Исходные данные:

Предприниматель получил свидетельство на осуществление предпринимательской деятельности 01.04.04.

01.05.04 предприниматель принял на должность продавца двух женщин. Одной из них на момент принятия на работу - 23 года, имеет двухлетнего ребенка, другой - 48 лет. Оклад продавцов – 700 руб. в месяц. Процент отчислений в пенсионный фонд – 14%. Для лиц 1967 года

рождения и моложе 10% идет на страховую часть пенсии и 4% - на накопительную.

За первый квартал деятельности предприниматель уплатил в бюджет 588 руб., из них 175 руб. ежемесячно на страховую часть трудовой пенсии, и 21 руб. ежемесячно на накопительную часть трудовой пенсии.

При подаче расчета по взносам на пенсионное страхование за второй квартал своей деятельности (3 квартал года) предприниматель произвел пересчет фактически уплаченных сумм и выявил ошибки. С учетом пересчета предприниматель за июль и август заплатил по 175 руб. на страховую часть трудовой пенсии и по 21 руб. на накопительную часть трудовой пенсии за каждый месяц, а в сентябре - 28 руб. и 70 руб. соответственно.

За последний квартал года предприниматель уплатил в бюджет страховые взносы на страховую часть трудовой пенсии по 168 руб. в месяц и на накопительную по 28 руб.

В течение 2004 года численность наемных работников не изменялась. Оклад не изменялся.

Примечание: Заполните отчетности таким образом, чтобы все необходимые данные были рассчитаны с помощью формул. Вручную введите данные только в те ячейки, которые окрашены в серый цвет.

|

|

|

При заполнении таблиц используйте формулы из столбца Наименование показателя.

Задача 3.

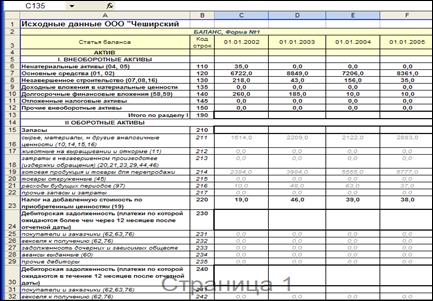

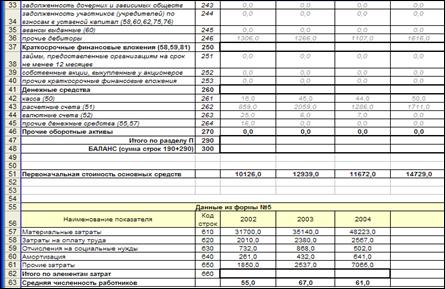

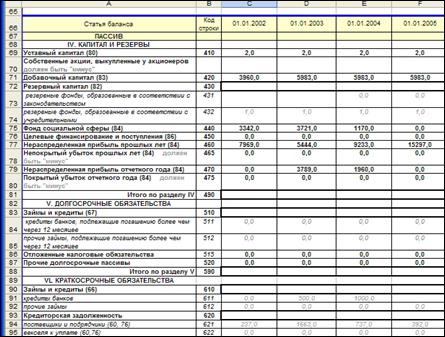

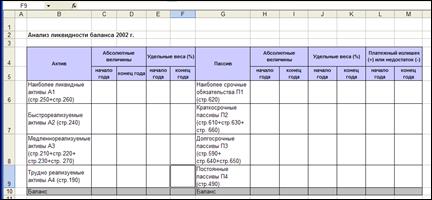

Задание. Проанализируйте ликвидность баланса предприятия «Чеширский маслозавод» за 2002, 2003, 2004, 2005 года. В балансе рассчитайте недостающие данные. Для проведения анализа ликвидности используйте таблицу Анализ ликвидности баланса, постройте аналогичные таблицы для анализа данных за 2003, 2004, 2005 годы. Постарайтесь максимально автоматизировать ввод и обработку данных.

|

|

|