|

Оценка экономической эффективности внедряемых мероприятий и источники их финансирования

|

|

|

|

Обобщающим показателем комплексной оценки эффективности внедряемых мероприятий является суммарный экономический эффект, определяемый на всех стадиях реализации его мероприятий как превышение стоимостной оценки результатов над стоимостной оценкой совокупных затрат ресурсов за весь срок осуществления данного проекта. Из потенциально возможных вариантов вначале отбираются варианты, удовлетворяющие всем заданным ограничениям. Затем по каждому варианту с учетом динамики определяются затраты, результаты и экономический эффект. Лучшим признается вариант, у которого величина экономического эффекта максимальна, либо вариант с минимальными затратами при условии тождества полезного результата (эффекта).

Суммарный (по годам расчетного периода) экономический эффект, рассчитывается по формуле Разновременные затраты и результаты всех лет периода реализации проекта приводятся к расчетному году путем умножения их величины за каждый год на коэффициент дисконтирования,  , который рассчитывается по формуле

, который рассчитывается по формуле

, (3.5)

, (3.5)

где  - норматив приведения затрат и результатов к единому моменту времени (учетная ставка процента);

- норматив приведения затрат и результатов к единому моменту времени (учетная ставка процента);

- расчетный год;

- расчетный год;

- год, затраты и результаты которого приводятся к расчетному году.

- год, затраты и результаты которого приводятся к расчетному году.

Стоимостная оценка результатов от внедрения мероприятия для средств труда длительного пользования составит

, (3.6)

, (3.6)

где  - цена единицы продукции, производимой с помощью новых средств труда в t-м году;

- цена единицы продукции, производимой с помощью новых средств труда в t-м году;

- объем применения новых средств труда в этом же году;

- объем применения новых средств труда в этом же году;

- производительность средств труда в t-м году.

- производительность средств труда в t-м году.

Стоимостная оценка затрат на внедрение мероприятия рассчитывается по формуле

, (3.7)

, (3.7)

|

|

|

где  - затраты на приобретение средств труда;

- затраты на приобретение средств труда;

- сумма эксплуатационных затрат в течение нормативного срока службы.

- сумма эксплуатационных затрат в течение нормативного срока службы.

В данном подразделе дипломного проекта будет проведен расчет следующих мероприятий:

Внедрение трелевочного трактора ТТР-401.

Внедрение транспортера для поштучной выдачи лесоматериалов ЛТ-79А.

Внедрение станка по переработке отходов ZRN-51.

Далее проведен расчет предложенных мероприятий по повышению технического уровня производства в Пружанском лесхозе по описанной выше методике.

Затраты на приобретение трелевочного трактора ТТР-401 представляют собой его балансовую стоимость, которая складывается из оптовой цены трактора и затрат на доставку и равна 28900 тыс. рублей.

Затраты на использование внедряемой техники (эксплуатационные затраты потребителя) включают в себя:

- основную и дополнительную заработную плату основных рабочих;

- себестоимость содержания машино-смены, которая включает заработную плату вспомогательных рабочих, затраты на техническое обслуживание и текущий ремонт, затраты но топливо и смазочные материалы, амортизацию основных производственных фондов, прочие расходы.

Основная и дополнительная заработная плата производственных рабочих,  , руб./см., определяется по формуле

, руб./см., определяется по формуле

, (3.8)

, (3.8)

где  - часовая тарифная ставка, руб.;

- часовая тарифная ставка, руб.;  - коэффициент, учитывающий по отношению к тарифной ставке дополнительную заработную плату и начисления на нее;

- коэффициент, учитывающий по отношению к тарифной ставке дополнительную заработную плату и начисления на нее;  - продолжительность рабочей смены, ч.

- продолжительность рабочей смены, ч.

Ниже приведен расчет основной и дополнительной заработной платы производственных рабочих. Необходимо отметить, что трактор ТТР-401 обслуживают тракторист (рабочий 6 разряда) и чокеровщик (рабочий 4 разряда). Часовая тарифная ставка рабочего первого разряда по Пружанскому лесхозу составляет 300 руб.

= (570 + 471)  2.5 7 = 18218 руб./см.

2.5 7 = 18218 руб./см.

Основная и дополнительная заработная плата вспомогательных рабочих,  , руб./см., рассчитывается по следующей формуле:

, руб./см., рассчитывается по следующей формуле:

|

|

|

, (3.9)

, (3.9)

где - часовая тарифная ставка (для вспомогательных рабочих 3 разряда она равна 405 руб.);

- величина трудозатрат на одну машино-смену, чел.-дн./см.

- величина трудозатрат на одну машино-смену, чел.-дн./см.

Рассчитаем основную и дополнительную заработную плату вспомогательных рабочих для трактора ТТР-401:

= 7 0.25 405 2.5 = 1772 руб./см.

= 7 0.25 405 2.5 = 1772 руб./см.

Затраты на топливо и смазочные материалы,  , руб./см., рассчитываются по формуле

, руб./см., рассчитываются по формуле

, (3.10)

, (3.10)

где  - расход топлива, смазочных материалов в смену, кг;

- расход топлива, смазочных материалов в смену, кг;

- стоимость топлива, руб./кг;

- стоимость топлива, руб./кг;

- коэффициент, учитывающий затраты на доставку топлива (К =1.1).

- коэффициент, учитывающий затраты на доставку топлива (К =1.1).

Необходимо отметить, что с увеличением среднего объема хлыста увеличивается расход топлива и смазочных материалов. Здесь и далее в расчетах объем хлыста принят равным 0.22…0.29 м  и расстояние трелевки 151…300 м.

и расстояние трелевки 151…300 м.

Расход топлива, расходы масел и смазок, взятые в процентах к расходу дизельного топлива по норме, а так же цены на топливо и смазочные материалы приведены в приложении.

Ниже приведен расчет затрат на топливо и смазочные материалы:

затраты на дизельное топливо (расход дизельного топлива при данном объеме хлыста и расстоянии трелевки принимается по норме и равен для трактора ТТР-401 36.1 кг/см.)

= 36.1 500 1.1=19855 руб./см.;

= 36.1 500 1.1=19855 руб./см.;

- затраты на моторное масло для двигателя

= (3 36.1/100) 3470 1.1=4134 руб./см.;

= (3 36.1/100) 3470 1.1=4134 руб./см.;

- затраты на моторное масло для гидросистемы

= (2 36.1/100) 2580 1.1=2049 руб./см.;

= (2 36.1/100) 2580 1.1=2049 руб./см.;

- затраты на трансмиссионное масло

= (0.9 36.1/100) 4350 1.1=1555 руб./см.;

= (0.9 36.1/100) 4350 1.1=1555 руб./см.;

- затраты на пластичную смазку

= (0.2 36.1/100) 6120 1.1=486 руб./см.

= (0.2 36.1/100) 6120 1.1=486 руб./см.

Всего затраты на топливо и смазочные материалы составляют 28079 руб./см. Затраты на техническое обслуживание и текущий ремонт трактора ТТР-401, приходящиеся на одну машино-смену в работе,  , руб./см, определяем по формуле

, руб./см, определяем по формуле

, (3.11)

, (3.11)

где - норматив затрат на техническое обслуживание и текущий ремонт на 100 машино-часов (для ТТР-401 НТ определяется по прогрессивным нормам и равен 99920 руб.), руб.

- продолжительность работы техники в течение смены, ч.

- продолжительность работы техники в течение смены, ч.

Ниже приведен расчет затрат на техническое обслуживание и текущий ремонт:

= 99920 7/100= 6994 руб./см.

= 99920 7/100= 6994 руб./см.

Сумма амортизации на полное восстановление трактора ТТР-401,  , руб./см., рассчитывается на основе его балансовой стоимости, приведенной в приложении, и нормы амортизационных отчислений по формуле

, руб./см., рассчитывается на основе его балансовой стоимости, приведенной в приложении, и нормы амортизационных отчислений по формуле

|

|

|

, (3.12)

, (3.12)

где  - балансовая стоимость, руб.;

- балансовая стоимость, руб.;

- норма амортизационных отчислений (равна 20 % для трактора ТТР-401), %;

- норма амортизационных отчислений (равна 20 % для трактора ТТР-401), %;

- количество рабочих дней в году в расчете на списочную единицу техники;

- количество рабочих дней в году в расчете на списочную единицу техники;

- коэффициент сменности ( = 1).

- коэффициент сменности ( = 1).

Сумма амортизационных отчислений для трактора ТТР-401 составит:

= (28900000 20)/(100 249 1) = 23213 руб./см.

Прочие расходы составляют 15 % от суммы расходов, включаемых в себестоимость содержания одной машино-смены трактора ТТР-401. Величина прочих расходов равна 11741 руб./см.

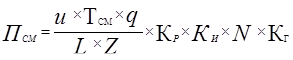

Годовая сумма эксплуатационных затрат,  , тыс. руб., рассчитается по формуле

, тыс. руб., рассчитается по формуле

, (3.13)

, (3.13)

где  - сумма сменных эксплуатационных затрат, тыс. руб.; - количество рабочих дней в году в расчете на списочную единицу техники.

- сумма сменных эксплуатационных затрат, тыс. руб.; - количество рабочих дней в году в расчете на списочную единицу техники.

Таким образом годовая сумма эксплуатационных затрат для трактора ТТР-401равна:

= 90017 249 1=22414.233 тыс. руб.

Годовая производительность,  , м /год, трактора ТТР-401 определяется по формуле

, м /год, трактора ТТР-401 определяется по формуле

, (3.14)

, (3.14)

где  - сменная производительность, м /см.;

- сменная производительность, м /см.;

- число дней в работе.

Число дней в работе находим по формуле

, (3.15)

, (3.15)

где  - число дней в хозяйстве;

- число дней в хозяйстве;

- коэффициент технической готовности;

- коэффициент технической готовности;

- коэффициент использования исправных машин.

- коэффициент использования исправных машин.

= 365 0.91 0.75=249 дней.

Ниже приведен расчет годовой производительности ТТР-401(при данном объеме хлыста и расстоянии трелевки ПСМ=33 м3/см)

= 33 249 1=8217 м /год.

= 33 249 1=8217 м /год.

Следовательно сумма основных результатов внедрения мероприятия определяется по формуле (3.6) и составит:

= 12000 1 8217 = 98604 тыс. руб.

= 12000 1 8217 = 98604 тыс. руб.

Срок эксплуатации трактора ТТР-401 составляет 5 лет. Разновременные затраты и результаты, имеющие место на протяжении всего срока его эксплуатации, приведем к расчетному году путем умножения их величины за каждый год эксплуатации на коэффициент дисконтирования a  . При расчете значений коэффициента дисконтирования необходимо отметить, что учетная ставка процента составляет 45% (то есть 20% - долгосрочный кредит и 25% - реальный уровень инфляции). Значения коэффициентов дисконтирования приведены в табл. 3.4.

. При расчете значений коэффициента дисконтирования необходимо отметить, что учетная ставка процента составляет 45% (то есть 20% - долгосрочный кредит и 25% - реальный уровень инфляции). Значения коэффициентов дисконтирования приведены в табл. 3.4.

|

|

|

Таблица 3.4

Значения коэффициентов дисконтирования

| Год эксплуатации | 1 | 2 | 3 | 4 | 5 |

| Коэффициент дисконтирования | 1 | 0.689 | 0.475 | 0.328 | 0.226 |

Полученные данные приведены в табл. 3.5.

Таблица 3.5

Оценка совокупных затрат и результатов

тыс. руб.

| Год | 1 | 2 | 3 | 4 | 5 | Итого |

| Затраты | 22414.2 | 15459.1 | 10660.2 | 7351.9 | 5070.1 | 60955.5 |

| Результаты | 98604.0 | 68007.2 | 46896.1 | 32342.1 | 22304.2 | 268153.5 |

Таким образом, стоимостную оценку затрат на внедрение трактора ТТР-401 рассчитываем по формуле (3.7)

= 2890000 +60955507 =89855.5 тыс. руб.

= 2890000 +60955507 =89855.5 тыс. руб.

Стоимостная оценка результатов от внедрения трактора ТТР-401 представляет собой сумму результатов по годам эксплуатации и равна 268153.6 тыс. рублей.

Таким образом суммарный (по годам расчетного периода) экономический эффект от внедрения трактора ТТР-401 рассчитываем по формуле (3.4).

= 268153.578 – 89855.507 = 178298.1 тыс. руб.

= 268153.578 – 89855.507 = 178298.1 тыс. руб.

Далее проводим аналогичный расчет по базовому варианту (трактору МТЗ-80).

Основная и дополнительная заработная плата производственных рабочих определяется по формуле (3.8). Трактор МТЗ-80 обслуживают рабочий 6 разряда и рабочий 4 разряда. Коэффициент, учитывающий по отношению к тарифной ставке дополнительную заработную плату и начисления на нее равен 2.5.

= (570 + 471) 2.5 7 = 18218 руб./см.

= (570 + 471) 2.5 7 = 18218 руб./см.

Основная и дополнительная заработная плата вспомогательных рабочих рассчитывается по формуле (3.9). Величина трудозатрат на одну машино-смену равна 0.23 чел.-дн./см.

= 7 0.23 405 2.5= 1630 руб./см.

= 7 0.23 405 2.5= 1630 руб./см.

Затраты на топливо и смазочные материалы рассчитываются по формуле (3.10).

Ниже приведен расчет затрат на топливо и смазочные материалы:

- затраты на дизельное топливо (расход дизельного топлива равен для трактора МТЗ-80 36.1 кг/см.)

= 33.4 500 1.1=18370 руб./см.;

= 33.4 500 1.1=18370 руб./см.;

- затраты на моторное масло для двигателя

= (2.8 33.4/100) 3470 1.1=3570 руб./см.;

= (2.8 33.4/100) 3470 1.1=3570 руб./см.;

- затраты на моторное масло для гидросистемы

= (1.9 33.4/100) 2580 1.1=1800 руб./см.;

= (1.9 33.4/100) 2580 1.1=1800 руб./см.;

- затраты на трансмиссионное масло

= (0.9 33.4/100) 4350 1.1=1438 руб./см.;

= (0.9 33.4/100) 4350 1.1=1438 руб./см.;

- затраты на пластичную смазку

= (0.2 33.4/100) 6120 1.1=450 руб./см.

= (0.2 33.4/100) 6120 1.1=450 руб./см.

Всего затраты на топливо и смазочные материалы составляют 25628 руб./см.

Затраты на техническое обслуживание и текущий ремонт трактора МТЗ-80, приходящиеся на одну машино-смену в работе, определяем по формуле (3.11). Норматив затрат на техническое обслуживание и текущий ремонт на 100 машино-часов равен 89929 руб.

= 89929 7/100= 6295 руб./см.

= 89929 7/100= 6295 руб./см.

Сумма амортизации на полное восстановление трактора МТЗ-80, рассчитывается формуле (3.12). Норма амортизационных отчислений для трактора МТЗ-80 равна 20%.

|

|

|

= (20600000 20)/(100 233 1) = 17682 руб./см.

= (20600000 20)/(100 233 1) = 17682 руб./см.

Величина прочих расходов составляет 15 % от суммы расходов, включаемых в себестоимость содержания одной машино-смены трактора и равна 10418 руб./см.

Сумму годовых эксплуатационных затрат рассчитаем по формуле (3.13)

= 79871 233 1=18609943 (руб.)

= 79871 233 1=18609943 (руб.)

Число дней в работе находим по формуле (3.15)

= 365 0.85 0.75=233 дней.

Стоимостная оценка результатов внедрения мероприятия рассчитывается по формуле (3.6) и составит

= 32000 1 7223 = 231136 тыс. руб.

= 32000 1 7223 = 231136 тыс. руб.

Используя коэффициенты дисконтирования, приведенные в табл. 3.4, приведем разновременные затраты и результаты к расчетному году.

Полученные данные приведены в табл. 3.7.

Таблица 3.7

Оценка совокупных затрат и результатов тыс. руб.

| Год | 1 | 2 | 3 | 4 | 5 | Итого |

| Затраты | 18609.9 | 12835.3 | 8850.9 | 6104.1 | 4209.6 | 50609.7 |

| Результаты | 86678.0 | 59781.8 | 41224.1 | 28430.4 | 19606.6 | 235720.8 |

Стоимостную оценку затрат определяем по формуле (3.7)

= 20600000 +50609740 =71209.7 руб. тыс.

= 20600000 +50609740 =71209.7 руб. тыс.

Стоимостная оценка результатов равна 235720.8 тыс. руб.

Суммарный (по годам расчетного периода) экономический эффект рассчитывается по формуле (3.4)

= 235720.822 – 71209.74 = 164511.1 тыс. руб.

= 235720.822 – 71209.74 = 164511.1 тыс. руб.

Результаты расчета по эффективности использования тракторов, сведены в табл. 3.8.

Таблица 3.8

Суммарный экономический эффект от эксплуатации тракторов тыс. руб.

| Марка машины | Суммарная оценка затрат | Суммарная оценка результатов | Суммарный экономический эффект |

| ТТР-401 | 89855.5 | 268153.6 | 178298.1 |

| МТЗ-80 | 71209.7 | 235720.8 | 164511.1 |

При сравнении величин суммарного экономического эффекта тракторов ТТР-401 и МТЗ-80 видно, что суммарный экономический эффект трактора ТТР-401 превышает аналогичный показатель трактора МТЗ-80. Это свидетельствует о том, что предлагаемое мероприятие по повышению технического уровня производства в Пружанском лесхозе экономически обосновано и может быть использовано на практике.

Ниже приведен расчет экономической эффективности продольного одноцепного транспортера Б-22У (базовый вариант) и транспортера для поштучной выдачи круглых лесоматериалов ЛТ-79А (проектируемый вариант), а полученные результаты сведены в табл. 3.10.

Основная и дополнительная заработная плата производственных рабочих определяется по формуле (3.8). Транспортер Б-22У и ЛТ-79А обслуживает рабочий 4 разряда.

Для Б-22У

= 471 2.3 7 = 7583 руб./см.;

= 471 2.3 7 = 7583 руб./см.;

для ЛТ-79А

= 471 2.3 7 = 7583 руб./см.

Основная и дополнительная заработная плата вспомогательных рабочих рассчитывается формуле (3.9).

Для Б-22У

= 7 0.21 (405+405) 2.3 =2739 руб./см.;

= 7 0.21 (405+405) 2.3 =2739 руб./см.;

для ЛТ-79А

= 7 0.11 405 2.3=717 руб./см.

Затраты на электроэнергию и топливно-смазочные материалы рассчитываются по формуле (3.10). Стоимость 1 Квт-ч/м3 - 65 руб.

Нормы расхода масел и смазок приведены в приложении.

Ниже приведен расчет затрат на электроэнергию и топливно-смазочные материалы для Б-22У (расход электроэнергии составляет для Б-22У – 36.5 кВт-ч/см., для ЛТ-79А – 12.4 кВт-ч/см., цена 1 кВТ-ч составляет 65 руб.):

- затраты на электроэнергию

= 36.5 65 1.1=2610 руб./см.;

= 36.5 65 1.1=2610 руб./см.;

- затраты на масло индустриальное

= 0.099 2520 1.1=274 руб./см.;

= 0.099 2520 1.1=274 руб./см.;

- затраты на пластичную смазку

= 0.193 6300 1.1=1337 руб./см.

= 0.193 6300 1.1=1337 руб./см.

Всего затраты на электроэнергию и топливно-смазочные материалы составляют 4221руб./см.

Расчет затрат на электроэнергию и топливно-смазочные материалы для ЛТ-79А:

- затраты на электроэнергию

= 12.4 65 1.1=887 руб./см.;

- затраты на масло индустриальное

= 0.205 2520 1.1=568 руб./см.;

= 0.205 2520 1.1=568 руб./см.;

- затраты на масло гидравлическое

= 0.6 6400 1.1=3840 руб./см.;

- затраты на пластичную смазку

= 0.359 6300 1.1=2488 руб./см.

= 0.359 6300 1.1=2488 руб./см.

Всего затраты на электроэнергию и топливно-смазочные материалы составляют 7783 руб./см.

Затраты на техническое обслуживание и текущий ремонт, приходящиеся на одну машино-смену в работе, определяем по формуле (3.11).

Для Б-22У (норматив затрат на техническое обслуживание и текущий ремонт на 100 машино-часов равен 58352 руб.)

= 58352 7/100= 4085 руб./см.;

= 58352 7/100= 4085 руб./см.;

для ЛТ-79А (норматив затрат на техническое обслуживание и текущий ремонт на 100 машино-часов равен 69531 руб.)

= 69531 7/100= 4867 руб./см.

Сумма амортизационных отчислений рассчитывается по формуле (3.12).

Для Б-22У (норма амортизационных отчислений равна 13.3%)

= (11760000 13.3)/(100 223 1) = 7014 руб./см.;

= (11760000 13.3)/(100 223 1) = 7014 руб./см.;

для ЛТ-79А (норма амортизационных отчислений равна 15%)

= (16800000 15)/(100 256 1) = 9844 руб./см.

Величина прочих расходов составляет 5% от суммы расходов, включаемых в себестоимость содержания одной машино-смены транспортера и равна для Б-22У - 1275 руб./см.; для ЛТ-79А – 1500 руб./см.

Годовую сумму эксплуатационных затрат рассчитаем по формуле (3.13).

Для Б-22У

= 26771 223 1=5969.93 тыс. руб.;

= 26771 223 1=5969.93 тыс. руб.;

для ЛТ-79А

= 32294 256 1=8267.26 тыс. руб.

= 32294 256 1=8267.26 тыс. руб.

Годовую производительность рассчитываем по формуле (3.14), число дней в работе находим по формуле (3.15).

Для Б-22У (ПСМ=114 м3/см)

= 365 0.85 0.72=223 дней;

= 114 223 1=25422 м /год.

= 114 223 1=25422 м /год.

Для ЛТ-79А (ПСМ=105 м3/см)

= 365 0.91 0.72=256 дней;

= 105 256 1=26880 м /год.

Основные показатели сведем в табл. 3.9.

Таблица 3.9

Годовые показатели эксплуатации оборудования

| Показатели | Б-22У | ЛТ-79А |

| 1.Годовая производительность, м3 | 25422 | 26880 |

| 2.Капитальные вложения, тыс. руб. | 11760 | 16800 |

| 3.Эксплуатационные затраты потребителя, тыс. руб. | 5969.9 | 8462.1 |

| в том числе 3.1.основная и дополнительная заработная плата производственных рабочих | 1691 | 1941.2 |

| 3.2.себестоимость содержания машино-смены | 4278.9 | 6520.9 |

| в том числе 3.2.1.основная и дополнительная заработная плата вспомогательных рабочих | 610.8 | 183.6 |

| 3.2.2.затраты на топливо и смазочные материалы | 941.3 | 1992.4 |

| 3.2.3.затраты на техническое обслуживание и текущий ремонт | 910.9 | 1245.9 |

| 3.2.3.амортизационные отчисления | 1564.1 | 2520 |

| 3.2.4.прочие расходы | 251.8 | 579 |

Стоимостная оценка результатов от внедрения мероприятия рассчитывается по формуле (3.6) и составит

- для Б-22У

= 3000 1 25422 = 76266 тыс. руб.;

= 3000 1 25422 = 76266 тыс. руб.;

- для ЛТ-79А

= 3000 1 26880 = 80640 тыс. руб.

Срок эксплуатации транспортеров Б-22У и ЛТ-79А составляет 7 лет. Разновременные затраты и результаты приведем к расчетному году, используя значения коэффициентов дисконтирования, приведенные в табл. 3.10.

Таблица 3.10

Значения коэффициентов дисконтирования

| Год эксплуатации | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент дисконтирования | 1 | 0.689 | 0.475 | 0.328 | 0.226 | 0.156 | 0.107 |

Полученные данные приведены в табл. 3.11.

Таблица 3.11

Оценка совокупных затрат и результатов тыс. руб.

| Марка оборудования | Год | Затраты | Результаты |

|

Б-22У | 1 | 5969.9 | 76266.0 |

| 2 | 4117.5 | 52547.3 | |

| 3 | 2839.3 | 36226.4 | |

| 4 | 1958.1 | 25015.3 | |

| 5 | 1350.4 | 17236.1 | |

| 6 | 931.3 | 11897.5 | |

| 7 | 642.4 | 8206.2 | |

| Итого | 17809.9 | 227394.7 | |

| ЛТ-79А | 1 | 8267.3 | 80640.0 |

| 2 | 5701.9 | 55617.4 | |

| 3 | 3931.9 | 38352.4 | |

| 4 | 2711.7 | 26449.9 | |

| 5 | 1870.1 | 18240.8 | |

| 6 | 1289.7 | 12579.8 | |

| 7 | 889.6 | 8676.9 | |

| Итого | 24662.1 | 240595 |

Таким образом, стоимостная оценка затрат на внедрение одноцепного транспортера Б-22У равна

= 11760+17809.91 = 29569.9 тыс. руб.

= 11760+17809.91 = 29569.9 тыс. руб.

Стоимостная оценка результатов внедрения транспортера Б-22У представляет собой их сумму по годам эксплуатации и равна 227394.7 тыс. руб.

Стоимостная оценка затрат на внедрения транспортера поштучной выдачи круглых лесоматериалов ЛТ-79А

= 16800+24662.1 = 41462.1 тыс. руб.

Стоимостная оценка результатов от внедрения транспортера ЛТ-79А равна 240971.00 тыс. руб.

Таким образом суммарный (по годам расчетного периода) экономический эффект равен

- для Б-22У

= 227394.71 – 29569.91 = 197824.8 тыс. руб.;

= 227394.71 – 29569.91 = 197824.8 тыс. руб.;

для ЛТ-79А

= 240971.00 – 41462.06 = 199508.9 тыс. руб.

Результаты расчета по транспортерам, сведены в табл. 3.12.

Таблица 3.12

Суммарный экономический эффект от эксплуатации оборудования тыс. руб.

| Марка оборудования | Суммарная оценка затрат | Суммарная оценка результатов | Суммарный экономический эффект |

| ЛТ-79А | 41462.1 | 240971.0 | 199508.9 |

| Б-22У | 29568.9 | 227394.7 | 197824.8 |

На основании проведенного выше расчета можно сделать следующий вывод: суммарный экономический эффект транспортера для поштучной подачи выше, чем аналогичный показатель цепного транспортера, несмотря на то, что суммарная оценка затрат на внедрение ЛТ-79А выше, чем аналогичный показатель Б-22У. Суммарная оценка результатов от внедрения ЛТ-79А выше, чем у Б-22У, что объясняется более высокой его годовой производительностью. Приведенный выше расчет экономической эффективности базового и проектируемого вариантов свидетельствует о целесообразности практической реализации данного мероприятия.

Ниже представлен расчет суммарного экономического эффекта внедрения станка ZRN-51, который используется для производства товаров народного потребления из горбыля.

Сменная производительность станка,  , м3 /см., рассчитывается по формуле

, м3 /см., рассчитывается по формуле

, (3.16)

, (3.16)

где  - скорость подачи, м/мин;

- скорость подачи, м/мин;

- продолжительность смены, мин;

- продолжительность смены, мин;

- средний объем распиливаемых бревен, м3;

- средний объем распиливаемых бревен, м3;

- средняя длина бревен, м;

- средняя длина бревен, м;

- количество резов при распиловке;

- количество резов при распиловке;

- коэффициент использования номинального фонда времени с учетом простоев в плановых ремонтах;

- коэффициент использования номинального фонда времени с учетом простоев в плановых ремонтах;

- коэффициент использования оборудования в течение смены;

- коэффициент использования оборудования в течение смены;

- количество пропусков пиломатериала;

- количество пропусков пиломатериала;

- коэффициент технической готовности оборудования.

= [(28 420 0.08)/(4 6)] 0.9 0.7 1 0.96 = 23.7 м3/см.

= [(28 420 0.08)/(4 6)] 0.9 0.7 1 0.96 = 23.7 м3/см.

Годовая производительность рассчитывается по формуле (3.14)

= 23.7 250 1 = 5925 м3.

= 23.7 250 1 = 5925 м3.

Затраты на сырье и материалы,  , тыс. руб., рассчитаем по формуле

, тыс. руб., рассчитаем по формуле

, (3.17)

, (3.17)

где  - цена сырья, руб.;

- цена сырья, руб.;

- норма расхода сырья на единицу продукции.

- норма расхода сырья на единицу продукции.

= 6750 5925 2.5 = 99984.375 тыс. руб.

= 6750 5925 2.5 = 99984.375 тыс. руб.

Основная и дополнительная заработная плата производственных рабочих с отчислениями в бюджет и во внебюджетные фонды,  , тыс. руб., определяется по формуле

, тыс. руб., определяется по формуле

, (3.18)

, (3.18)

где - часовая тарифная ставка (в данном случае рабочего 6 разряда), руб.;

- коэффициент, учитывающий доплаты к тарифному фонду заработной платы;

- коэффициент, учитывающий доплаты к тарифному фонду заработной платы;

- коэффициент, учитывающий дополнительную заработную плату;

- коэффициент, учитывающий дополнительную заработную плату;

- коэффициент, учитывающий отчисления в бюджет и внебюджетные фонды;

- коэффициент, учитывающий отчисления в бюджет и внебюджетные фонды;

- номинальный фонд времени работы оборудования в году, часы.

- номинальный фонд времени работы оборудования в году, часы.

= 570 1.4 1.1 1.4 1750 0.9

= 570 1.4 1.1 1.4 1750 0.9