|

Риски инвестиционных проектов.

|

|

|

|

Под рискованностью инвестиционного проекта понимается возможность отклонения будущих денежных потоков по проекту от ожидаемого потока. Чем больше отклонение, тем более рискованным является проект.

Уровень риска по проекту определяется с учетом особенностей объектов инвестирования. Наибольшее значение риска имеют проекты инновационной деятельности. Инвестиционные проекты как вложения средств в долгосрочные активы предполагают большие первоначальные затраты, оказывающие продолжительное влияние на доходность владельцев капитала, и большую неопределенность, связанную с величиной отдачи, т.е. высокой степенью риска.

Выделяют три типа рисков проекта:

– единичный (изолированный) риск, когда риск проекта рассматривается изолированно, вне связи с другими проектами в портфеле компании;

– внутрикорпоративный риск проекта, когда риск проекта рассматривается в его связи с портфелем проектов компании;

– рыночный (или бета) риск, когда риск проекта рассматривается в контексте диверсификации капитала акционеров компании на фондовом рынке.

Оценивая рискованность проекта, важно измерить его единичный риск, так как при формировании бюджета капиталовложений эта составляющая используется на всех этапах анализа, в том числе и анализа внутрикорпоративного и рыночного риска. Вместе с тем при наличии широких возможностей по диверсификации проектов единичный риск проекта теряет свою актуальность. Более важным становится внутрикорпоративный риск, который рассчитывается для совокупности портфеля проектов.

Существуют два подхода к принятию решений о рискованности инвестиционных проектов. Первый подход носит описательный характер, т. е. предпринимаются попытки описать степень рискованности проекта неформализованно, на основе анализа факторов риска и их возможного влияния на эффект по проекту. Такая неформализованная оценка изолированного риска проекта включает анализ чувствительности, сценарный анализ и имитационное моделирование. Второй подход состоит во включении оценки риска проекта в формулу NPV и применении чистого дисконтированного дохода к рискованным проектам. К этому подходу относится метод построения без рискового эквивалентного денежного потока и метод скорректированной на риск ставки дисконта.

|

|

|

Рассмотрим сначала неформализованные методы оценки риска проекта.

Анализ чувствительности является простым и доступным методом. Задача данного метода – показать, как изменения в параметрах проекта влияют на результирующие показатели его эффективности, например, NPV или IRR. Каждый из параметров проектов, кроме одного, фиксируется на базовом уровне. И только один параметр меняется, чтобы оценить, как это влияет на NPV или IRR.

Сценарный анализ позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. Для этого строятся несколько возможных вариантов развития проекта.

К имитационному методу относится широко известный метод Монте-Карло. Его суть заключается в соединении анализа чувствительности и вероятностных распределений факторов модели. Вместо того чтобы создавать отдельные варианты развития при имитационном методе, компьютер генерирует сотни возможных комбинаций факторов с учетом их вероятностного распределения. Каждая комбинация дает свое значение NPV (либо IRR, PI) и в совокупности аналитик получает вероятное распределение результата проекта.

Второй подход к оценке риска проекта предполагает включение оценки риска в формулу расчета NPV. В этом подходе выделяется два метода: без рискового эквивалента и скорректированной на риск ставки дисконта.

|

|

|

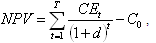

В процессе принятия решений по инвестиционным проектам идея без рискового эквивалента заключается в экспертной оценке степени риска элемента денежного потока по каждому году, определении его без рискового эквивалента и расчете NPV эквивалентного без рискового денежного потока по без рисковой ставки дисконта:

,

,

где CEt – без рискового эквивалента, т. е. значение элемента денежного потока, которое руководство согласно было бы получать гарантированно каждый год t взамен негарантированных чистых денежных потоков по проекту; C 0 – инвестиционные затраты в начальный момент времени; d – без рискового ставка дисконтирования.

Часто на практике вместо корректировки элементов денежного потока вводится поправка на риск к коэффициенту дисконтирования.

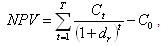

Без рискового ставка дисконтирования (d) в большинстве развитых стран в основном соответствует государственным ценным бумагам, как наиболее надежным. Более рисковыми являются облигации, акции, опционы и др. Чем выше риск, ассоциируемый с конкретным активом, тем больше должна быть премия в виде добавки к требуемой доходности. Аналогично обстоит дело и с учетом риска при оценке инвестиционных проектов: к безрисковому коэффициенту дисконтирования или некоторому его базисному значению следует добавить поправку на риск и при расчете критериев оценки проекта (NPV, IRR, PI) использовать скорректированное значение ставки дисконтирования – RADR (Risk-AdjustedDiscountRate). Например, с помощью этого метода NPV находится по формуле

,

,

где Сt – ожидаемый элемент чистого денежного потока по проекту; C 0 – инвестиционные затраты в начальный момент времени; dr – ставка дисконтирования с учетом риска проекта.

|

|

|