|

Статья 14 БК (бюджетного кодекса) РФ Местный бюджет

|

|

|

|

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования (местный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Экономическая сущность местных бюджетов проявляется в их назначении:

§ формировании денежных доходов, являющихся финансовым обеспечением деятельности местных органов власти;

§ распределении этих фондов между отраслями народного хозяйства на территории местного самоуправления:

§ контроль за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных местным органам власти.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы РФ заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки.

Доходы местных бюджетов также, как и доходы других уровней бюджетов, формируются за счёт налоговых и неналоговых доходов. К последним относятся доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления. Кроме того, в местные бюджеты поступают ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления; ассигнования на финансирование реализации местными органами местного самоуправления федеральных законов и законов субъектов Российской Федерации; ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению доходов муниципальных образований, а также другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов РФ и правовыми актами органов местного самоуправления.

|

|

|

Расходы местных бюджетов связаны прежде всего с планами экономического и социального развития соответствующих территорий. В соответствии с Бюджетным кодексом РФ исключительно из местного бюджета финансируются следующие функциональные виды расходов:

§ содержание органов местного самоуправления;

§ формирование муниципальной собственности и управление ею;

§ организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой коммуникации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

§ содержание муниципальных органов охраны общественного порядка;

§ организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

§ муниципальное дорожное строительство и содержание дорог местного значения;

§ благоустройство и озеленение территорий муниципальных образований;

§ организация утилизации и переработки бытовых отходов;

§ содержание мест захоронения, находящихся в ведении муниципальных органов;

|

|

|

§ организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности;

§ обеспечение противопожарной безопасности;

§ охрана окружающей среды на территории муниципальных образований;

§ реализация целевых программ, принимаемых органами местного самоуправления;

§ обслуживание и погашение муниципального долга;

§ целевое дотирование населения;

§ содержание муниципальных архивов;

§ проведение муниципальных выборов и местных референдумов.

Главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. Более половины всех расходов местных бюджетов идут на социально-культурные мероприятия: жилищно-коммунальное хозяйство, образование, здравоохранение и др. Наряду с понятием местного бюджета используется понятиеконсолидированного бюджета муниципального района, который включает бюджет муниципального образования и бюджет поселений.

3. Г осударственный кредит - совокупность экономических отношений, возникающих между государством, с одной стороны, юридическими и физическими лицами — с другой, при которых государство выступает в качестве заемщика, кредитора и гаранта.

1) Чаще всего государство выступает как заемщик, когда привлекает денежные средства у кредитных организаций, иностранных государств или частных лиц. В таком случае количество денежных средств, сосредоточенных в руках государства, увеличивается.

2) Реже государство выступает как кредитор, т.е. предоставляет деньги взаймы. Результатом такого рода отношений является сокращение количества денег, которыми располагает государство.

3) Если же государство выступает как гарант, т.е. берет на себя ответственность за погашение займов или выполнение обязательств третьими лицами, то количество денежных средств, которыми располагает государство, не меняется. Однако если должник не смог в срок и в полном объеме рассчитаться со своими кредиторами, то государство как гарант будет вынуждено расплатиться за него. В таком случае расходы государственного бюджета, а значит, его дефицит могут увеличиться.

Государственный кредит предоставляется на возвратной, платной, срочной основе, имеет целевой характер и материальное обеспечение. В отличие от банковского кредита государственный кредит:

|

|

|

1) предоставляется на покрытие дефицита бюджета, в то время как банковский кредит предоставляется для финансирования текущих нужд хозяйствующих субъектов;

2) привлекая средства хозяйствующих субъектов и граждан, государственный кредит выступает как вторичное перераспределение национального дохода;

3) обеспечивается всем имуществом, находящимся в собственности государства, составляющем государственную казну. Поэтому государственный кредит является более надежным для кредиторов видом кредитования;

4) не имеет строго целевого характера использования, тогда как средства, заимствованные у кредитных организаций, могут быть использованы только на определенные цели;

5) сокращает количество денег в обращении. Банковский кредит может, наоборот, быть причиной появления избыточной денежной массы;

6) погашение государственного кредита осуществляется за счет налогов или новых займов. Для банковского кредита источником погашения являются денежные средства хозяйствующих субъектов;

7) находит свое непосредственное выражение в формировании внутреннего и внешнего долга.

Государственный кредит, прежде всего гос займы, так же как и налоги, является важным источником доходов бюджета. Однако налоги и займы играют в бюджетном процессе разную роль.

Налоги носят принудительный характер, они безвозвратно уплачиваются государству, представляют собой одностороннее движение стоимости и не требуют дополнительных расходов по возмещению.

Займы, напротив, чаще всего не являются принудительными. Заимствованные средства не безвозвратно предоставляются государству, они подлежат возврату, и по этим средствам выплачивается определенный процент. Поэтому займы, в отличие от налогов, могут увеличивать гос расходы. Кроме того, займы, будучи платными, уже не могут быть отнесены к одностороннему движению стоимости. Они предполагают встречное движение стоимости в виде процента и могут свободно обращаться на рынке.

|

|

|

Государственный кредит выполняет две основные функции —фискальную и регулирующую. Посредством фискальной функции осуществляется формирование централизованного денежного фонда, и в доход государства поступают дополнительные средства. Эти средства могут быть использованы как для финансирования расходов государства, так и для погашения дефицита бюджета. Посредством фискальной функции денежные ресурсы перераспределяются между федеральным бюджетом, международными финансово-кредитными организациями, юридическими и физическими лицами, а также бюджетами разных уровней. Регулирующая функция государственного кредита проявляется в том, что, вступая в кредитные отношения, государство тем самым воздействует на состояние денежного обращения, уровень ставок на рынке денег и капитала, на производство и занятость. Посредством государственного кредита государство может уменьшить количество денег в обращении. Это происходит в том случае, когда государство размещает свои займы среди различных групп населения или хозяйствующих субъектов. Размещая свои__ займы, государство снижает платежеспособный спрос населения. При этом если заемные средства государство использует в производительных целях, то произойдет абсолютное сокращение наличной денежной массы. Если заемные средства будут использоваться на выплату заработной платы, то количество наличных денег останется без изменения. Если же гос заимствования финансируются за счет привлечения накоплений хозяйствующих субъектов, а полученные денежные средства направляются на выплаты населению, то количество денег в обращении возрастает. Непосредственное влияние долгового финансирования на состояние денежной массы особо четко проявляется при использовании правительством кредитов эмиссионного банка для погашения государственного долга. Положительное воздействие на производство и занятость государственные займы могут оказывать, если за счет дополнительных доходов государство начинает предъявлять больший спрос на товары национальных производителей.

Гос займы можно классифицировать по нескольким признакам:

1) в зависимости от срока: краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет). В соответствии с Бюджетным кодексом РФ долговые обязательства РФ не могут превышать 30 лет;

2) в зависимости от того, кто является эмитентом: займы, размещенные центральным

правительством, правительством членов федерации и местными органами власти;

|

|

|

3) в зависимости от места размещения гос займы делятся на внутренние и внешние;

4) по методам размещения гос займы бывают принудительные и добровольные.

5) в зависимости от обращения на рынке гос займы делятся на рыночные и нерыночные. Рыночными называются займы, которые свободно обращаются (продаются и покупаются) на рынке. Нерыночные займы могут существовать в виде оформленной государством задолженности перед бюджетом отдельных отраслей, предприятий и организаций. К нерыночным относятся также задолженность Центральному банку, специальные векселя, выпускаемые Министерством финансов, и др.;

6) в зависимости от обеспеченности гос займы делятся на закладные и беззакладные. Закладные займы, как правило, обеспечиваются каким-то конкретным видом государственного имущества или частью доходов бюджета, например налоговыми доходами или имуществом крупного государственного предприятия. Беззакладные не обеспечиваются чем-то конкретным, но это не значит, что они ничем не обеспечены. Напротив, они обеспечены всем имуществом, которым располагает государство, и считаются наиболее устойчивыми;

7) по форме выплаты дохода гос займы делятся на: выигрышные, процентные, с нулевым купоном. По выигрышным займам доход выплачивается на основании лотереи и только тем держателям ценных бумаг, кто выиграл. Как правило, такие займы не пользуются большим спросом, поскольку выплата доходов является нерегулярной и зависит от целого ряда субъективных обстоятельств. Процентные займы — это займы, по которым регулярно выплачивается определенный доход в виде процента (купона). Некоторые

займы, главным образом краткосрочные, могут не иметь купонов, но их продажа осуществляется со скидкой с номинала. Выкупаются такие займы по номиналу, и тогда у держателей займов образуется доход. Такие займы называются займами с нулевым купоном;

8) по условиям погашения: займы с правом досрочного погашения и без права досрочного погашения. Займы с правом досрочного погашения часто используются в условиях нестабильной экономической ситуации, когда государству при размещении ценных бумаг сложно определить величину процента на длительный срок. По истечении одного-двух лет ситуация может коренным образом измениться и государство__ будет не в состоянии выплачивать процент. Поэтому займы с правом досрочного погашения для государства являются выгодными. Однако для держателей ценных бумаг они не выгодны, так как у них нет полной уверенности относительно стабильности тех доходов, которые они смогут получать в будущем. С точки зрения интересов держателей ценных бумаг, наиболее выгодными являются займы без права досрочного погашения;

9) по способам погашения выделяют гос займы, погашаемые единовременно и по частям.

4. Внебюджетные специальные фонды имеют постоянный источник, а мобилизация и использование средств осуществляется в особых формах и особыми методами. Внебюджетные фонды не зависят от средств государственного бюджета, используются строго по целевому назначению — для оказания социальных услуг населению, стимулирования развития отсталых отраслей инфраструктуры, обеспечения дополнительными ресурсами приоритетных отраслей экономики.

Государственные социальные внебюджетные фонды, посредством которых гос-во концентрирует значительные финансовые ресурсы итем самым обеспечивает надежную социальную защиту населениястраны.

Государственное обязательное социальное страхование — это часть государственной системы социальной зашиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения (соцрисков), в том числе и по не зависящим от них обстоятельствам. К числу основных социальных рисков относятся:

• риски утраты трудоспособности с возрастом;

• риски утраты трудоспособности по инвалидности;

• риски временной нетрудоспособности в связи с болезнью или по

другим причинам (беременность, роды, болезнь детей и т.п.);

• риски потери работы в связи с закрытием, реконструкцией

предприятий, изменением структуры производства и т.п.;

• риски заболеваний и ухудшения здоровья.

В 2012 году действуют в соответствии с изменениями, вносимыми в 212-ФЗ законами, принятыми в 2011 году (основные изменения внес 379-ФЗ от 03.12.2011) следующие тарифы страховых взносов:

| Пенсионный фонд | ФФОМС | ФСС | Налоговая нагрузка | ||

| Для лиц 1966 год рождения и старше | Для лиц 1967 года рождения и моложе | ||||

| Страховая часть | Страховая часть | Накопительная часть | |||

| 5,1 | 2,9 |

I. Пенсионный фонд Российской Федерации (ПФ РФ) был образован Постановлением Верховного Совета РСФСР от 22 декабря 1990 г. Это постановление было принято после принятия Закона РФ ≪О государственных пенсиях в РСФСР≫ 20 ноября 1990 г. Реально фонд начал функционировать лишь с I января 1992 г.

При создании социальных внебюджетных фондов ставилась задача ≪разгрузить≫ бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большими трудностями.

Все фонды помимо своих особенностей, имеют общие черты:

1) государственное регулирование системы обязательного социального страхования;

2) государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

3) государственные социальные внебюджетные фонды являются общедоступными и охватывают всех граждан, независимо от пола, национальности, вероисповедания, места проживания;

4) для всех фондов характерен единый механизм их формирования, который предусматривает получение доходов от относительно надежной облагаемой базы — фонда оплаты труда.

5) отчисления осуществляют работодатели от всех сумм оплаты труда, выплаченной работникам.

6) все эти фонды по своей экономической природе являются страховыми, т.е. внесенные суммы страховых взносов являются возратными.

Средства ПФ формируются за счет следующих источников:

1) страховых взносов работодателей, граждан, занимающихся индивидуальной трудовой деятельностью, в том числе фермеров, адвокатов (85—90% всех доходов ПФ);

2) ассигнований из бюджета на выплату пенсий военнослужащим, социальных пенсий, пособий и компенсаций (5—6%);

3) добровольных взносов физических и юридических лиц (1-2%);

4) доходов от капитализации средств ПФ и других поступлений (2-3%);

5) средств, возмещаемых ПФ Государственным фондом занятости населения Российской Федерации в связи с назначением досрочных пенсий безработным (1%);

6) пеней, штрафов, финансовых санкций, а также банковских начислений по остаткам средств на счетах региональных ПФ (1%).

Бюджет ПФ формируется в основном за счет страховых взносов субъектов пенсионного страхования, к которым относятся:

• работодатели — предприятия, учреждения, организации;

• крестьянские хозяйства;

• родовые семейные общины малочисленных народов Севера,

занимающихся традиционными отраслями хозяйствования;

• индивидуальные предприниматели;

• нотариусы, занимающиеся частной практикой, адвокаты, част-

ные детективы.

За счет средств ПФ осуществляются:

1) выплата трудовых пенсий,

2) выплата социальных пенсий и пособий (1,5% расходов ПФ).

Социальные пенсии — это пенсии людям, не имеющим заработка (например, инвалиды с детства), трудовой книжки; пенсии при потере кормильца, пособия.

3) выплата пенсий военнослужащим и других государственных пенсий (МВД, ФСБ), которые финансируются из госбюджета (5% расходов ПФ);

4) содержание аппарата ПФ (0,7%);

5) расходы по доставке пенсий (3,6%);

6) выплата пособий на погребение (0,5%).

Пенсионная система России построена по распределительному принципу, основанному на солидарности поколений. При этом на выплаты пенсий пожилым людям используются поступления в фонды пенсионного страхования от работающего населения.

Лица, платившие страховые взносы, получают при достижении пенсионного возраста право на пенсию, которая финансируется, в свою очередь, следующими поколениями плательщиков страховых взносов. В данном случае говорят о так называемом договор между поколениями. При такой системе размер пенсий находится в тесной связи с размером заработной платы. При такой системе неизбежны также сокрытия заработной платы от уплаты страховых взносов. В условиях, когда снижается доля всех занятых и занятых по найму в общей численности трудоспособного населения, возникает объективная необходимость изменить формы пенсионного обеспечения и более тесно увязать уровень пенсий различных категорий пенсионеров с их вкладом в финансирование пенсионной системы или прошлым трудовым вкладом.

Этим требованиям в большей степени отвечает накопительная пенсионная система, когда поступающие страховые взносы не сразу расходуются на выплату пенсий, а накапливаются и инвестируются. Вместе с полученными от инвестирования доходами они в будущем используются для пенсионного обеспечения тех, кто осуществлял накопление.

Считается, что накопительная пенсионная система обладает следующими преимуществами. Она: 1) не зависит от демографической ситуации в стране, от соотношения работающих и пенсионеров, хотя и продолжает зависеть от темпов экономического роста; 2) обеспечивает дифференциацию пенсий в зависимости от того, каковы накопления человека и насколько эффективно они были инвестированы; 3) позволяет использовать аккумулируемые деньги для долгосрочного инвестирования в экономику; 4) сочетается с системой конкурирующих друг с другом негосударственных пенсионных фондов, что облегчает внедрение рыночных начал в пенсионное страхование.

Минусы: накопительная пенсионная система предусматривает безопасное, без риска, вложение капитала, накапливаемого с целью финансирования выплаты пенсий. Однако в условиях быстрых изменений и роста экономики достичь этого практически невозможно.

Если при распределительной системе выплату пенсий можно начинать с того месяца, за который собраны страховые взносы, то при накопительной наблюдается другая картина. Уплаченные страховые взносы используются с начала в основном для того, чтобы создать резервный капитал, а потому пенсии можно начать выплачивать только тогда, когда то поколение, которое активно работает сейчас и создает этот резервный капитал за счет уплаты страховых взносов, достигнет пенсионного возраста, т.е. станет следующим поколением пенсионеров.

II. Фонд социального страхования Российской Федерации (ФСС РФ) — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г. совместным постановлением Совета Министров РСФСР и Федерации независимых профсоюзов РСФСР № 600/9-3 от 25 декабря 1990 г.

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами.

Функции:

§ выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности («больничных»)

§ обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение

§ обеспечение инвалидов техническими средствами реабилитации и протезами

§ оплата пособий по беременности и родам, пособий при рождении ребёнка, пособий по уходу за ребёнком до достижения им возраста полутора лет

§ оплата родовых сертификатов

§ доплата (25 %) за первичную медико-санитарную помощь работающим гражданам

§ доплата за диспансеризацию работающих граждан

§ оплата дополнительных медицинских осмотров работающих граждан, занятых на работах с вредными и опасными факторами

§ оплата (полная или частичная) для детей застрахованных граждан стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные организации, открытые в установленном порядке (в том числе в учреждения отдыха и оздоровления детей).

§ Средства ФСС образуются за счет:

§ 1) страховых взносов предприятий, учреждений, а также иных

§ хозяйствующих субъектов независимо от форм собственности;

§ 2) доходов от инвестирования части временно свободных

§ средств фонда в ликвидные государственные ценные бумаги и

§ банковские вклады в пределах средств, предусмотренных бюдже-

§ том фонда на соответствующий год;

§ 3) добровольных взносов физических и юридических лиц;

§ 4) ассигнований из федерального бюджета РФ на покрытие рас-

§ ходов, связанных с предоставлением льгот лицам, пострадавшим

§ от радиации, а также на другие цели;

§ 5) прочих доходов (не принятые к зачету расходы на выплату

§ пособий по временной нетрудоспособности вследствие трудового

§ увечья или профессионального заболевания; недоимки по обяза-

§ тельным платежам и т.п.).

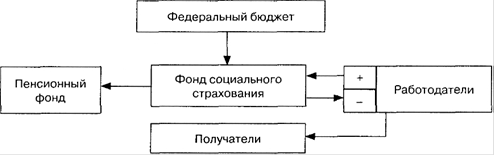

Финансовые потоки ФСС РФ:

Из этой схемы видно, что основная часть средств социального страхования поступает работникам непосредственно от работодателей, а меньшая (примерно 22%) перечисляется в Фонд социального страхования для перераспределения между отдельными предприятиями, учреждениями, организациями. Из схемы также видно, что часть поступлений в ФСС осуществляется из федерального бюджета. Это компенсационные выплаты по расходам на выплату пособий, санаторно-курортное лечение и оздоровление, компенсации гражданам, пострадавшим от радиации, и т.п. Часть средств ФСС направляется в Пенсионный фонд для компенсаций семьям военнослужащих и иных компенсационных выплат.

III. Федеральный фонд обязательного медицинского страхования (ФФОМС) — один из государственных внебюджетных фондов, созданный для финансирования медицинского обслуживания граждан России. Создан 24 февраля 1993 года постановлением Верховного Совета РФ № 4543-I[1].

Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об обязательном медицинском страховании граждан в Российской Федерации», а также иными законодательными и нормативными актами. Положение о Фонде утверждено 24 февраля 1993 г., а 29 июля 1998 г. вместо него принят устав Фонда.

Среди основных функций фонда:

§ Выравнивание условий деятельности территориальных фондов обязательного медицинского страхования по обеспечению финансирования программ обязательного медицинского страхования.

§ Финансирование целевых программ в рамках обязательного медицинского страхования.

§ Контроль за рациональным использованием финансовых средств системы обязательного медицинского страхования.

В качестве участников медицинского страхования выступают:1) застрахованные — все граждане РФ как потребители меди-

цинских услуг;2) страхователи — юридические и физические лица; для работающих — предприятия, учреждения, организации, для неработающих — органы исполнительной власти;3) страховая медицинская организация (СМО), которая обязана заключать договора с медицинскими учреждениями на оказание медицинской помощи застрахованным и оплачивать оказанную услугу в случае наступления страхового случая; 4) медицинское учреждение, которое лечит застрахованного и получает денежные средства от СМО; 5) Федеральный и территориальный фонды ОМС.

Страхователями при ОМС являются: для неработающего населения (пенсионеры, дети, студенты, инвалиды, безработные) — органы государственной власти всех уровней; для работающего населения — работодатели (предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью).

Финансовые средства Федерального фонда ОМС образуются за счет:

1) страховых взносов предприятий и иных хозяйствующих субъ-

ектов на ОМС, устанавливаемых законодательством РФ;

2) взносов территориальных фондов на реализацию совместных программ, выполняемых на договорных началах;

3) ассигнований из федерального бюджета на выполнение программ ОМС;

4) добровольных взносов;

5) доходов от использования временно свободных финансовых средств;

6) средств, предусматриваемых органами исполнительной власти в соответствующих бюджетах на ОМС неработающего населения.

Основным источником средств системы ОМС являются страховые взносы —- примерно 66%. Страховые платежи за неработающее население составляют немногим более 20%.

Кроме социальных внебюджетных фондов в большинстве стран существуют специальные фонды, которые могут функционировать как автономно, так и в виде фондов, присоединенных к бюджету. Специальные фонды образуются по-разному: могут выделяются из государственного и местного бюджетов, но сохраняют с ними тесные финансовые связи, или создаются по особому решению законодательного органа на определенные цели.

Виды:

1) В зависимости от срока: временные, функционирующие в течение определенного срока, и постоянные.

2) В зависимости от целей: экономические фонды, научно-исследовательские, кредитные, валютные, военно-политические и другие.

3) В зависимости от правового положения: А) специальные фонды,доходы и расходы которых включаются в государственный бюджет, т. е. они выступают как часть бюджетных средств. Законодательная власть рассматривает и утверждает объем таких фондов в составе бюджета. Б) специальные фонды, наделенные юридической самостоятельностью. Их доходы и расходы обособлены от звеньев финансовой системы. Парламент принимает закон об образовании таких фондов, устанавливает их объем. Ежегодно законодательный орган рассматривает и утверждает такой бюджет фонда. В) специальные фонды, обладающие лишь некоторой самостоятельностью. Это фонды отдельных министерств., создаваемые в связи с выполнением политических, экономических или социальных программ. Парламент, утверждая программу, одновременно предусматривает и средства, которые министерство, осуществляющее ее выполнение, обычно получает из государственного бюджета.

| Читать необязательно! Примеры спецфондов! Одним из крупных внебюджетных фондов России на протяжении многих лет был Дорожный фонд (федеральный и территориальные дорожные фонды). Еще в 1991 г. был принят Закон РФ≪О дорожных фондах в РФ≫, который предусматривалобразование финансовых ресурсов для содержания и устойчивого развития сетиавтомобильных дорог общего пользования. Средства этого фонда формировались за счет так называемых дорожных налогов В России много также различных внебюджетных фондов поддержки. Это Фонд поддержки предпринимательства и конкуренции (для развития рыночных отношений в России), Фонд финансовой поддержки электроэнергетики и электрификации (для финансовой помощи отстающим предприятиям на развитие, восполнение недостатка оборотных средств) и др. |

Сегодня в России число таких фондов сокращается. Это во многом обусловлено сложностью контроля за их деятельностью и целевым расходованием средств, поскольку:

1) не предусмотрена детальная процедура рассмотрения бюджета внебюджетных фондов в законодательных и исполнительных органах власти;

2) внебюджетные фонды фактически выведены из-под контроля системы Минфина РФ.

5. Государственное страхование. Это форма страхования, при которой в качестве страховщика выступает государственная организация. Г осударство берет на себя страхование некоторых видов риска, образуя централизованный страховой (резервный) фонд. Он формируется не только в денежной, но и в натуральной форме за счет общегос ресурсов и находится в распоряжении правительства.

Понятие страхования содержится в ФЗ «Об организации страхового дела в РФ» (в редакции от 31 декабря 1997 г.), согласно которому страхование - отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных доходов, формируемых из уплаченных ими страховых взносов (страховых премий)

6. Финансы гос предприятий. Гос предприятия в развитых странах получили широкое развитие после Второй мировой войны (1946—1950). В этот период национализации подлежали в основном отсталые, неконкурентоспособные отрасли национального хозяйства (электроэнергетика, газовая, угольная промышленность и др.). Сегодня государственной собственности находятся низкорентабельные или убыточные отрасли. Но эти отрасли очень важны для развития любого национального хозяйства.

Сегодня в РФ гос предприятия существуют в форме казенных, унитарных и муниципальных предприятий.

Причины образования гос предприятий:

1. Экономические причины вызваны необходимостью вмешательства государства в хозяйственные процессы. Функционирование гос предприятий влияет на соотношение между отдельными отраслями материального производства, способствует изменению его структуры, стимулирует рост прогрессивных отраслей.

2. Развитие стратегических отраслей, проведение исследовательских работ требуют крупных первоначальных капиталовложений. Частные предприятия неохотно идут на риск, связанный с освоением новых производств. Поэтому данные расходы финансирует государство.

3. В современных условиях гос и смешанные предприятия создают зарубежные филиалы с участием иностранного капитала, заключают лицензионные и другие соглашения по научно-техническому сотрудничеству. Многие гос предприятия реализуют за границей значительную часть производимой продукции (например, Франция).

|

|

|