|

Методика оценки эффективности инвестиц.проектов

|

|

|

|

Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы; 2. методы дисконтирования.

Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам.

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег.

При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели:

• приведенная стоимость (PV);

• чистая приведенная стоимость (NPV);

• срок окупаемости (PB P);

• внутренняя норма доходности (IRR);

• индекс рентабельности (прибыльности) (PI).

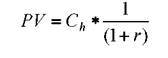

Приведенная стоимость (PV). Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t =0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t=1). Следовательно, для решения поставленной за дачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+ r):

|

|

|

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска.

Величину:

называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

называют фактором дисконта (коэффициентом дисконтирования). Доходность альтернативного финансового средства r называется нормой (ставкой) дисконта. Ставка дисконта определяет издержки упущенной возможности капитала, поскольку характеризует, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финансовое средство.

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле:

где F аннуитета фактор аннуитета, который определяется следующим образом:

где F аннуитета фактор аннуитета, который определяется следующим образом:

Чистая приведенная стоимость (NPV). Целесообразность приобретения реального средства можно оценивать с помощью чистой приведенной стоимости (NPV), под которой понимают чистый прирост к потенциальным активам фирмы за счет реализации проекта. Иными словами, NPV определяется как разность между приведенной стоимостью PV средства и суммой начальных инвестиций С 0:

Срок окупаемости (РВР). Срок окупаемости проекта это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Когда срок k окончания альтернативных проектов определен, то срок окупаемости оцениваемого проекта можно найти, если подсчитать, за какое количество шагов расчета m сумма денежных потоков С 1 +С2+…+ Cm будет равна или начнет превышать величину начальных инвестиций С0. Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие: m ≤ k

|

|

|

Внутренняя норма доходности (IRR). Представляет собой расчетную ставку дисконтирования, при которой чистая приведенная стоимость проекта равна нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

Такое уравнение решается методом итерации. Для расчета IRR можно воспользоваться специально запрограммированными калькуляторами или программами для ЭВМ.

Правило внутренней нормы доходности: принимать необходимо те проекты, у которых ставка дисконта (то есть издержки упущенной возможности капитала) меньше внутренней нормы доходности проекта (r < IRR).

Под индексом рентабельности (PI) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.

15. Хозяйствен. риск, сущность, место и роль в планировании на пред.

Реализация стратегии предприятия всегда связана с определенным риском. Это касается как стратегии расширения масштабов хозяйственной деятельности, так и ее сокращения. Риск в стратегическом планировании принято называть хозяйственным, или предпринимательским. В планировании стратегии предприятия очень важно знать факторы, источники, формы проявления и методы оценки хозяйственного риска, что является условием его предотвращения.

Источником риска является неопределенность, под которой понимается отсутствие полной и достоверной информации, используемой при составлении и реализации плана. По этому признаку все плановые решения подразделяются на три группы:

|

|

|

• принимаемые в условиях определенности;

• принимаемые в условиях вероятностной определенности (основанные на риске);

• принимаемые в условиях полной неопределенности (ненадежные).

Планирование в условиях определенности производится при наличии полной и достоверной информации о состоянии внутренней и внешней среды, проблемных ситуациях, отражаемых в стратегическом плане, целях, ограничениях и последствиях реализации планируемых решений. Принятие решений в условиях вероятностной определенности базируется на теории статистических решений. Неполнота и недостоверность информации дополняются путем рассмотрения случайных событий и процессов, которые могут произойти во внешней и внутренней среде предприятия. Закономерности поведения случайных объектов описываются с помощью вероятностных характеристик.

Факторы риска и неопределенности подлежат учету в расчетах эффективности тех или иных плановых решений.

В плановой и рыночной экономике значение риска в ведении хозяйственной деятельности различно. Риск имел место и в плановой экономике, но ответственность за потери, вызванные им, большей частью ложилась на экономику в целом. В плановой экономике риск в значительной мере снижается за счет жесткой системы планирования и установления хозяйственных связей. В этих условиях с определенной долей вероятности можно было предвидеть объемы производства и реализации продукции, цены, финансовые результаты и т.п. Совершенно иначе обстоит дело в рыночной экономике. Роль государства в ней сводится к установлению экономического правопорядка, обязательного для всех субъектов хозяйствования. При экономической свободе всех участников хозяйственной деятельности рыночный механизм управления усиливает ответственность за своевременное и качественное принятие плановых решений. В рыночной экономике риск является неотъемлемым атрибутом хозяйствования. С ним постоянно имеет дело любой предприниматель, любое предприятие. Неопределенность ситуации в рыночной экономике приводит к тому, что избежать риска невозможно. Однако из этого вовсе не следует, что при планировании хозяйственной деятельности следует искать такие решения, в которых заранее известен результат.

|

|

|

Риск представляет собой сложную экономико-управленческую категорию, при определении которой имеет место f множество противоречивых характеристик. Наиболее распространенной характеристикой риска является угроза или опасность возникновения ущерба, потерь ресурсов при ведении хозяйственной деятельности. Риск также может рассматриваться, как вероятность ошибки или успеха при выборе стратегических альтернатив, как образ действий в неопределенной обстановке, а также как один из критериев предпочтений при формировании плановых решений. Таким образом, под хозяйственным риском следует понимать угрозу, опасность возникновения ущерба в любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических.программ.

С точки зрения причин хозяйственный риск обусловлен:

• возможностью отклонения в процессе реализации решения от цели, предусмотренной планом, вследствие внутренних и внешних возмущающих воздействий;

• постановкой ошибочной цели, неопределенности ситуации;

• вероятностью достижения планируемого результата;

• отсутствием уверенности в достижении поставленной цели у исполнителей плана;

• возможностью наступления неблагоприятных последствий в ходе реализации плана

• ожиданием опасности, неудачи;

• неизбежностью выбора при принятии планового решения;

• столкновением интересов участников составления и реализации плана;

• ограниченностью ресурсов;

• недостаточной квалификацией персонала, склонностью к субъективизму;

• противоречивостью процесса планирования;

• противодействием партнеров по бизнесу;

• форс-мажорными обстоятельствами (природными, политическими, экономическими, технологическими, рыночными и т.д.);

• договорной дисциплиной (задержкой поставок, разрывом контрактов);

• низким качеством товаров и услуг.

Виды потерь и риска

При планировании риска необходимо различать такие понятия, как затраты ресурсов, убытки и потери. Хозяйственная деятельность предприятия всегда связана с затратами ресурсов, тогда как убытки и потери имеют место при неблагоприятном стечении обстоятельств, просчетах в планировании и представляют собой дополнительные затраты сверх запланированных. При этом необходимо количественно оценить прогнозные величины потерь.

|

|

|

Потери, связанные с риском, могут быть: • материальные, • трудовые, • финансовые, • потери времени, • прочие потери.

Данные виды потерь могут возникать во всех сферах хозяйственной деятельности: производственной, финансовой, коммерческой и т.п. Материальные потери представляют собой непредусмотренные планом дополнительные затраты сырья, материалов, топлива, энергии, оборудования и прочего имущества. Оценка этих потерь при планировании стратегии производится как в натуральных, так и в стоимостных показателях. Трудовые потери проявляются в незапланированных затратах рабочего времени и могут выражаться в натуральных и стоимостных показателях. Например, непредусмотренные внутрисменные простои рабочих могут быть оценены в человеко-часах, а также суммой доплат, выплаченной рабочим за время простоя. Финансовые потери могут иметь форму прямого денежного ущерба, нанесенного предприятию непредвиденными обстоятельствами, например, штрафы, пени, неустойки, невозврат дебиторской задолженности, уменьшение объемов реализации вследствие снижения цен на продукцию предприятия,. К другой группе финансовых потерь относится обесценение финансовых ресурсов, например, амортизационных и оборотных средств вследствие инфляции, запаздывания платежей, замораживания счетов и т.п.

Потери времени связаны с темпами реализации стратегии, когда процесс производственно-хозяйственной деятельности осуществляется медленнее, чем было предусмотрено в плане. Такие потери выражаются, во-первых, в омертвлении ресурсов; во-вторых, в запаздывании поступления финансовых результатов (денежных потоков). Их оценка производится с помощью дисконтирования. Особую группу потерь, которую на практике оценить достаточно сложно, составляют потери, связанные с нанесением ущерба престижу предприятия, морально-психологического ущерба его работникам, ущерба окружающей среде и т.д.

Самым важным инструментом при анализе потерь является знание причин их возникновения. В зависимости от причин риски могут быть классифицированы. Выделяют следующие группы рисков.

Внешние риски.

1.1. Непредсказуемые внешние риски:

• меры государственного воздействия в сферах налогообложения, ценообразования, землепользования, финансово-кредитной, и т.д.;

• природные катастрофы (землетрясения, наводнения, ураганы и прочие климатические катаклизмы);

• уголовные и экономические преступления (терроризм, саботаж, рэкет);

• внешние эффекты: экологические (аварии), социальные (забастовки), экономические (банкротство партнеров), политические (запрет на деятельность и т.д.)

1.2. Предсказуемые внешние риски:

• рыночный риск (изменение цен, валютных курсов, требований потребителей, конъюнктуры, конкуренция, инфляция,);

• операционный риск (нарушение правил эксплуатации и техники безопасности, отступление от целей проекта, и т.д.);

Внутренние риски.

2.1. Внутренние организационные риски:

• срывы работ из-за недостатка рабочей силы, материалов, задержки поставок, неудовлетворительных условий,

• перерасход средств вследствие срыва планов работ, неэффективной стратегии снабжения и сбыта, низкой квалификации персонала, ошибок в составлении смет и бюджетов, предъявления претензий со стороны партнеров, поставщиков и потребителей.

2.2. Внутренние технические риски:

- изменение технологии выполнения работ, ошибки в проектной документации, поломки техники, низкое качество поставляемых материалов, сырья, комплектующих изделий и т.д.

3. Прочие риски:

• правовые (возникающие в связи с приобретением лицензий, патентов, авторских прав, торговых марок, защитой информации с помощью данных методов);

• транспортные и таможенные инциденты;

• риски, связанные со здоровьем людей (телесные повреждения, смертельные травмы);

• повреждение имущества при демонтаже и передислокации и т.д. Знание причин и механизмов действия рисков позволяет найти эффективные средства их предотвращения и снижения.

17.Показатели и методы оценки риска в планировании

Риск — случайная категория и поэтому наиболее обоснованно с научных позиций характеризовать его как вероятность возникновения определенного уровня потерь. При всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Построение кривой вероятностей (или таблицы) — исходная стадия оценки риска. Применительно к предпринимательству эта задача чрезвычайно сложна. Поэтому приходится ограничиваться упрощенными подходами, оценивать риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска.

Рассмотрим некоторые из главных показателей риска. С этой целью сначала выделим определенные области или зоны риска в зависимости от величины потерь, возникающих в процессе реализации проекта (рис. 9.1).

Область, в которой потери не ожидаются, называется безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли над потерями). Зоной допустимого риска считается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они меньше ожидаемой прибыли. Следующая, более опасная область, называется зоной критического риска. Она характеризуется возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли. Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

Наиболее полное представление о риске дает так называемая кривая распределения вероятностей потери или графическое изображение зависимости вероятности потерь от их уровня, показывающее, насколько вероятно возникновение тех или иных потерь.

В итоге, имея значения трех показателей риска и критериев предельного риска, сформулируем самые общие условия приемлемости риска при планировании проектов:

• показатель допустимого риска не должен превышать предельного значения (Вд < Кд);

• показатель критического риска должен быть меньше предельной величины (Вкр < Ккр),

• показатель катастрофического риска не должен быть выше предельного уровня (Вкт < Ккт).

В числе прикладных способов построения кривой риска выделим статистический, экспертный, расчетно-аналитический.

Статистический способ состоит в том, что изучается статистика потерь, имевших место в аналогичных видах предпринимательской деятельности, устанавливается частота появления определенных уровней потерь.

Если статистический массив достаточно представителен, то частоту возникновения данного уровня потерь можно в первом приближении приравнять к вероятности их возникновения и на этой основе построить кривую вероятностей потерь, которая и является искомой кривой риска.

Экспертный способ, известный под названием метода экспертных оценок, применительно к предпринимательскому риску может быть реализован путем изучения мнений опытных руководителей или специалистов.

Желательно, чтобы эксперты дали свои оценки вероятностей возникновения определенных уровней потерь, по которым затем можно было бы найти средние значения экспертных оценок и с их помощью построить кривую распределения вероятностей.

Можно даже ограничиться получением экспертных оценок вероятностей возникновения определенного уровня потерь в четырех характерных точках. Иными словами, надо установить экспертным путем показатели наиболее возможных допустимых, критических и катастрофических потерь, имея в виду как их уровни, так и вероятности.

Расчетно-аналитический способ построения кривой распределения вероятностей потерь и оценки на этой основе показателей риска базируется на теоретических представлениях. К сожалению, как уже отмечалось, прикладная теория риска хорошо разработана только применительно к страховому и игровому риску.

При измерении риска используют следующие показатели:

1. Энтропия H(Ai) варианта Ai, применяемая в информатике для измерения неопределенностей явлений:

.

.

2. Математическое ожидание М(Аi) варианта Аi:

.

.

3. Дисперсия D(Ai) варианта Аi:

.

.

4. Среднеквадратическое отклонение s(Ai) варианта Ai:

.

.

5. Коэффициент вариации V(Ai) варианта Ai:

.

.

Стандартное отклонение s(Ai) указывает, на сколько в среднем каждый вариант отличается от средней величины и характеризует абсолютную величину риска по инвестициям. Коэффициент вариации V(Ai) показывает величину риска на единицу ожидаемой экономической эффективности.

Высокий уровень риска и неопределенности ИП предопределяет вероятность ожидаемого результата, т.е. получение как выигрыша, так и проигрыша. Исходя из этого, представляется наиболее целесообразным использовать в качестве показателя оценки риска ИП среднеквадратическое отклонение ожидаемой экономической эффективности.

Важно не просто учесть риск при оценке эффективности ИП, но и принять решение о рисковом вложении инвестиций (т.е. о включении ИП в портфель предприятия).

Методы снижения риска

Основными способами снижения рисков являются: Лимитирование - установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется предприятиями при предоставлении займов, определении сумм вложений капитала, при продаже товаров в кредит и т.п. Самострахование означает, что предприятие предпочитает страховку в страховой компании. Основными формами самострахования могут быть:

* обеспечение компенсации возможных финансовых потерь за счет соответствующей "премии за риск". Оно заключается в требовании от контрагентов дополнительного дохода по рисковым операциям сверх этого уровня, которые могут обеспечить безрисковые операции.

* обеспечение компенсации возможных финансовых потерь за счет системы штрафных санкций. Оно предусматривает расчет и включение в условия контрактов необходимых уровней штрафов, пени, неустоек и других форм финансовых санкций в случае нарушения контрагентами своих обязательств.

Диверсификация - широкое инвестирование капитала по различным направлениям с целью минимизировать возможные потери капитала. В диверсифицированном портфеле активов, содержащем акции, облигации, недвижимое имущество, стоимость всех инвестиций не увеличивается одновременно или на одну и ту же величину, и, следовательно, имеется возможность защитить себя от рыночных колебаний.

Резервные денежные фонды создаются прежде всего на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта. Создание их является обязательным для акционерных обществ.

Наиболее важным и самым распространенным приемом снижения степени риска является страхование. Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля. Страховую защиту рисков обеспечивают специальные страховые компании, которые привлекают средства страхователей и используют их для возмещения понесенных ими убытков при возникновении обусловленных обстоятельств.

Группа мер по профилактике рисков призвана обеспечить снижение вероятности их возникновения. Это - избежание хозяйственных рисков. Оно заключается в разработке таких мероприятий, которые полностью исключают конкретный вид хозяйственного риска. К числу основных из таких мер относятся: 1. отказ от осуществления хозяйственных операций, уровень риска по которым чрезмерно высок;

2. снижение доли заемных средств в хозяйственном обороте

3. повышение уровня ликвидности активов;

4. осуществление операций "хеджирование". Такая операция позволяет из бежать ценового и инфляционного рисков при совершении предприятием сделок на товарных и фондовых биржах. Принцип операции "хеджирование" состоит в том, что приобретая товар (ценные бумаги) с поставкой в будущем периоде предприятие одновременно осуществляет продажу фьючерсных контрактов на аналогичное количество товаров (ценных бумаг).

5. осуществление операций "своп". В ее основе лежит паритетный обмен различными видами валют в обусловленном соотношении при завершении операции.

6. Широкое использование разнообразных форм профилактики и основных способов снижения степени рисков позволяет существенно снизить размер возможных финансовых потерь предприятия в условиях нестабильной экономики и частого изменения конъюнктуры потребительского рынка.

Средствами разрешения финансовых рисков являются их избежание, удержание, передача, снижение степени. Под избежанием риска понимается простое уклонение от мероприятия, связанного с риском. Удержание риска подразумевает оставление риска за инвестором, т.е. на его ответственности. Передача риска означает, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому обществу. Снижение степени риска - сокращение вероятности и объема потерь.

19. Сущность тактического планирования

Тактическое планирование занимает промежуточное положение между долгосрочным стратегическим и краткосрочным (оперативно-календарным).

Тактическое планирование является средством реализации стратегических планов. Если основная цель стратегического плана заключается в том, чтобы определить то, чего хочет добиться "предприятие в перспективе, тактическое планирование должно ответить на вопрос, как предприятие может достичь такого состояния. Эти виды планирования различаются целями и средствами их достижения. Реализация тактического плана сопряжена с меньшим риском, поскольку его решения более детальны, касаются внутренних проблем предприятия и имеют меньший разрыв во времени (лаг). В связи с тем, что тактический план представлен системой конкретных количественных показателей, при его разработке могут применяться различные методы оптимизации. Если стратегическое планирование является обязанностью высшего управленческого персонала, то тактическое планирование входит в функции среднего звена.

Тактический план представляет собой развернутую программу всей производственной, хозяйственной и социальной деятельности коллектива предприятия, направленную на выполнение заданий стратегического плана при наиболее полном и рациональном использовании материальных, трудовых, финансовых и природных ресурсов.

Требования, предъявляемые к тактическому планированию:

1. Гибкость плана. Несмотря на то, что тактический план носит директивный характер, он не должен сковывать инициативу.

2. Полнота планирования. При принятии плановых решений должны быть учтены все факторы, влияющие на эффективность и реализуемость заданий тактического плана

3. Комплексность планирования. Тактические планы должны составлять часть системы внутрифирменного планирования.

4. Ответственность за разработку и выполнение планов. ответственность за принятые плановые решения лежит на высшем руководстве, необходимо добиваться, чтобы каждый работник, причастный к составлению или вып-ию плана, знал свою меру ответственности за низкое качество принях решений, неисполнение или ненадлежащие исполнение показателей плана.

5. Приоритет текущих решений над планом. Текущие решения, принимаемые на стадии выполнения плана, должны обладать приоритетом над ранее принятыми, уточнять и детализировать их.

6. Точность, ясность, лаконичность формулировки плана. План должен быть сформулирован так, чтобы не допускать разночтений.

7. Участие исполнителей в разработке плана. Исполнители должны понимать цели и ограничения, сформулированные в плане.

20. Содержание и структура тактического плана

В расширенном варианте тактический план содержит следующие разделы:

• экономическая эффективность производства;

• нормы и нормативы;

• производство и реализация продукции;

• материально-техническое обеспечение производства;

• персонал и оплата труда;

• издержки производства, прибыль и рентабельность;

• инновации (техническое и организационное развитие предприятия);

• инвестиции и капитальное строительство;

• охрана природы и рациональное использование природных

ресурсов;

• социальное развитие коллектива;

• фонды специального назначения;

• финансовый план.

Основу тактического плана составляют стратегический план и портфель заказов предприятия, сформированный на планируемый период. На базе стратегического плана разрабатывается план инноваций, а на базе портфеля заказов — план производства и реализации продукции. План производства и реализации продукции является основным в структуре тактического плана.

Важное место в структуре плана отводится плану инноваций, который отражает научно-техническую, организационную и экономическую политику предприятия в планируемом периоде.

Объем инвестиционных ресурсов, которыми может располагать предприятие в планируемом периоде, обосновывается в плане по фондам специального назначения (фонду развития). В нем также рассчитывается величина средств, направляемых на потребление, социальное развитие, природоохранные мероприятия, создание страховых резервов.

На основе мероприятий плана инноваций формируется система норм и нормативов по использованию материальных, трудовых и финансовых ресурсов, с помощью которых достигается реальность всех планов.

Заключительным в структуре тактического плана является финансовый план. Он определяет конечные цели деятельности предприятия и связан со всеми остальными разделами плана предприятия.

21. Порядок разработки тактического плана

В процессе составления тактического плана проводятся следующие работы:

• анализ выполнения плана за предшествующий плановому год, где особое внимание должно уделяться выявлению резервов производства и разработке мероприятий по улучшению использования производственных мощностей, экономии материальных ресурсов, повышению производительности труда, улучшению качества и конкурентоспособности новой техники;

• сбор предложений работников предприятия по реализации стратегии развития предприятия, повышению эффективности работы;

• изучение мероприятий и обоснование плановых решений по всем разделам тактического плана.

Тактический план обычно разрабатывается в нескольких вариантах, с тем, чтобы выбрать из них наилучший, т.е. наиболее соответствующий условиям реализации в зависимости от складывающейся во внешней среде ситуации.

Тактический план разрабатывается в два этапа.

Первый подготовительный этап начинается за 6-7 месяцев до начала планируемого года. На этом этапе выполняется технико-экономический анализ деятельности предприятия, изыскиваются резервы производства, разрабатываются прогрессивные технико-экономические нормы и нормативы. На данном этапе проводятся маркетинговые исследования, изучается потребность в изготовляемой продукции, ее качество, ассортимент, конкурентоспособность. На основе полученных данных составляют проект плана и дают обоснование его ключевых показателей. Разработанный проект плана при необходимости согласовывается с вышестоящими организациями и местными органами власти.

На втором этапе разрабатывается окончательный вариант плана, в котором рассчитываются все показатели работы предприятия, предусмотренные структурой плана. Планово-экономический отдел предприятия, исходя из показателей стратегического плана, рассчитывает контрольные цифры по каждому разделу плана и доводит их до всех заинтересованных структурных подразделений предприятия. Последние составляют проекты отдельных разделов плана.

После разработки разделов плана производится их взаимная увязка, а при необходимости – корректировка по ресурсам и срокам выполнения запланированных мероприятий. Таким образом, достигается сбалансированность всех разделов плана, устанавливается согласованный порядок и очередность выполнения всех работ, устанавливаются сроки и ответственные исполнители по всему кругу хозяйственных операций и запланированных мероприятий, определяются источники и размеры финансирования.

Состав работ, выполняемых в процессе планирования.

| Содержание работы | Отдел исполнитель |

| Издание приказа о порядке и сроках разработки плана | Планово-экономический |

| Формирование портфеля заказов | Отдел маркетинга |

| Планирование инноваций | Все службы |

| Составление плана производства и реализации продукции | Планово-экономический, планово-производственный, отдел сбыта |

| Разработка норма и нормативов | Все службы |

| Планирование показателей экономической эффективности | Планово-экономический |

| Планирование персонала и оплаты труда | Отдел организации и оплаты труда |

| Планирование материально-технического обеспечения | Отдел материально-технического снабжения |

| Планирование издержек, прибыли, рентабельности | Планово-экономический, финансовый |

| Планирование фондов специального назначения | Планово-экономический, бухгалтерия, финансовый |

| Планирование инвестиций и капитального строительства | Капитального строительства, планово-экономический, отдел финансов |

| Планирование социального развития коллектива | Планово-экономический, общественные организации, отдел техники безопасности |

| Планирование охраны природы и рационального использования природных ресурсов | Технические службы, планово-экономический |

| Планирование финансов | Финансовый, планово-экономический |

\

\

22. Нормативная база планирования

Важнейшим элементом планирования деятельности предприятий является научно обоснованная нормативная база. Она представляет собой комплекс норм и нормативов использования материальных, трудовых и финансовых ресурсов, порядок и методы их формирования, обновления и применения.

Норма — это максимально допустимая плановая величина абсолютного расхода средств производства и живого труда на единицу продукции или на выполнение определенного объема работ.

Норматив — это плановый показатель, характеризующий по элементные составляющие норм расхода сырья, материалов, топлива, энергии, затрат труда и степень их эффективного использования.

Нормы и нормативы принимаются в качестве исходных величин для разработки всей системы плановых показателей предприятия. С их помощью регулируется, планируется и контролируется вся производственно-хозяйственная деятельность. На их знании осуществляется бухгалтерский учет на предприятии.

Функции норм и нормативов:

• средство нормативного метода планирования в целях обеспечения сбалансированности, пропорциональности и оптимальности стратегических и тактических планов;

• элемент организации производства и труда. Являясь основой определения лимита и графика обеспечения рабочих мест материальными ресурсами, нормы и нормативы активно воздействуют на ритмичность и планомерность процесса производства;

|

|

|