|

Факторный анализ рентабельности

|

|

|

|

По данным «Отчета о прибылях и убытках» (ф. № 2) можно проанализировать динамику рентабельности продаж, чистой рентабельности отчетного периода, а также влияние факторов на изменение этих показателей.

Рентабельность продаж (RП) – это отношение суммы прибыли от продаж к объему реализованной продукции:

В – С –КР – УР ПП

RП = ------------------------ × 100% = ------- × 100%.

В В

Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты:

1. Влияние изменения выручки от продажи на R П:

В1 – С0 – КР0 – УР0 В0 – С0 – КР0 – УР0

∆RП(В) = ﴾---------------------------- - ----------------------------﴿ × 100%,

В1 В0

где В1 и В0 – отчетная и базисная выручка;

С1 и С0 - отчетная и базисная себестоимость;

КР1 и КР0 - отчетные и базисные коммерческие расходы;

УР1 и УР0 – управленческие расходы в отчетном и базисном периодах.

∆RП(В) =

2. Влияние изменения себестоимости продажи на R П:

В1 – С1 – КР0 – УР0 В1 – С0 – КР0 – УР0

∆RП(С) = ﴾---------------------------- - ----------------------------﴿ × 100%,

В1 В1

∆RП(С)=

3. Влияние изменения коммерческих расходов на рентабельность продаж R П:

В1 – С1 – КР1 – УР0 В1 – С1 – КР0 – УР0

∆RП(КР) = ﴾---------------------------- - ----------------------------﴿ × 100%,

В1 В1

∆RП(КР) =

4. Влияние изменения управленческих расходов на рентабельность продаж R П:

|

|

|

Управленческих расходов на анализируемом предприятии нет.

Совокупное влияние факторов составляет:

∆RП = ± ∆RВ ± ∆RС ± ∆RКР ± ∆RУР,

∆RП = +8,63 - 3,55 - 3,69 = + 1,39 %.

Рентабельность продаж отчетного периода возросла по сравнению с рентабельностью прошедшего периода на 1,39% (табл. 2.1).

Чистая рентабельность организации в отчетном периоде рассчитывается как отношение суммы чистой прибыли отчетного периода к выручке от продажи:

ПЧ

RЧ = ------ × 100%,

В

и, следовательно, на эту рентабельность (RЧ) оказывают влияние факторы, формирующие чистую прибыль отчетного периода.

На чистую рентабельность отчетного периода (RЧ) оказывают влияние (кроме выше перечисленных) изменения уровней всех показателей факторов:

∆RЧ = ± ∆Rр ± ∆У%пол. ± ∆У%упл. ± ∆УДрД ± ∆УПрД ± ∆УПрР ± ∆УВнД ± ∆УВнР ± ∆Ун/п ± ∆УЧД ± ∆УЧР,

∆RЧ = +1,39 – 0,03 + 0,1 – 4,98 + 3,06 + 0,11 = - 0,35%.

Таким образом, снижение рентабельности отчетного периода на 0,35% произошло в основном под влиянием уменьшения уровня прочих доходов и увеличения уровня прочих расходов.

Сводная система показателей рентабельности организации

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств.

Рентабельность продаж.

Показывает, сколько прибыли приходится на единицу реализованной продукции.

R 1 =  или R 1 =

или R 1 =

R 1(2007) =  ; R 1(2008) =

; R 1(2008) =

Прибыль на единицу реализованной продукции увеличилась.

2. Бухгалтерская рентабельность от обычной деятельности. Показывает уровень прибыли после выплаты налога.

|

|

|

R 2 =  или R 2 =

или R 2 =

R 2(2007) =  ; R 2(2008) =

; R 2(2008) =

Уровень прибыли после выплаты налога уменьшился.

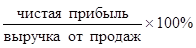

Чистая рентабельность.

Показывает, сколько чистой прибыли приходится на единицу выручки.

R 3 =  или R 3 =

или R 3 =

R 3(2007) =  ; R 3(2008) =

; R 3(2008) =

Чистая прибыль, приходящаяся на единицу выручки, уменьшилась.

Экономическая рентабельность.

Показывает эффективность использования всего имущества организации.

R 4 =  или R 4 =

или R 4 =

R 4(2007) =  ; R 4(2008) =

; R 4(2008) =

Эффективность использования имущества организации снизилась.

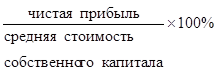

5. Рентабельность собственного капитала.

Показывает эффективность использования собственного капитала. Динамика этого показателя оказывает влияние на уровень котировки акций.

R 5 =  или R 5 =

или R 5 =

R 5(2007) =  ; R 5(2008) =

; R 5(2008) =

Эффективность использования собственного капитала снизилась.

Частные показатели

6. Валовая рентабельность.

Показывает, сколько валовой прибыли приходится на единицу выручки.

R 6 =  или R 6 =

или R 6 =

R 6(2007) =  R 6(2008) =

R 6(2008) =

Валовая прибыль, приходящаяся на единицу выручки, возросла.

7. Затратоотдача. Показывает, сколько прибыли от продажи приходится на 1 руб. затрат.

R 7 =  или R 7 =

или R 7 =

R 7(2007) =  R 7(2008) =

R 7(2008) =

Прибыль от продажи, приходящаяся на 1 руб. затрат, возросла.

|

|

|