|

Комплекс операций лизинговых платежей

|

|

|

|

| По форме платежей | По методу начисления | По периодичности внесения | По способу уплаты |

| Денежные Компенсационные Смешанные -- | Инвестированные С авансом Минимальные Неопределенные | Единовременные -- -- -- | Равными долями С увеличивающимися размерами С уменьшающимися размерами -- |

При компенсационной и смешанных формах платежей должны строго соблюдаться законодательно установленные правила определения цен на продукцию или услуги лизингополучателя.

Стороны договора могут избрать один из следующих методов начисления лизинговых платежей:

· метод с фиксированной общей суммой;

· метод с авансом.

Метод с фиксированной общей суммой означает, что общая сумма платежей начисляется равными долями в течение всего срока действия договора лизинга с периодичностью, согласованной сторонами.

При методе начисления платежей с авансом стороны согласовывают его величину, уплачиваемую лизингополучателем при заключении договора, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется равными долями в течение всего срока договора.

В договоре лизинга должна быть согласована периодичность лизинговых взносов (ежемесячно, ежеквартально, один раз в полгода или ежегодно), а также точные даты их уплаты.

По способу уплаты лизинговых платежей различают следующие схемы:

· по дегрессивной шкале (равными долями);

· по прогрессивной шкале (размер платежа увеличивается в течение срока действия договора);

· по регрессивной шкале (размер платежа изменяется от больших к меньшим).

Стороны могут установить способ выплаты платежей с льготным периодом в начале срока действия договора, когда лизингополучатель от них освобождается. Естественно, что при любом выбранном сторонами способе выплаты платежей общая их сумма остается неизменной.

|

|

|

Схема оплаты лизинговых платежей

Схема оплаты лизинговых платежей

Где ОТ – срок договора лизинга;

О t – срок льготного периода; соответственно размер лизинговых платежей:

ПД – при дигрессивной шкале,

ПП – при прогрессивной шкале,

ПР – при регрессивной шкале,

ПЛ – при наличии льготного периода.

Определение лизинговых платежей осуществляется в соответствии с Методическими рекомендациями по расчёту лизинговых платежей от 16.04.96г.в зависимости от вида лизинга, формы и способа выплат, а также экономических условий. Как правило, в условиях устойчивой экономики стоимость лизинговых платежей складывается из суммы амортизационных отчислений на имущество, платы за кредитные ресурсы, комиссионных выплат, оплаты сервисных услуг, налога на добавленную стоимость, таможенных платежей (при международном лизинге), расходов по страхованию рисков и др.

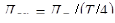

Методически каждый элемент лизинговых платежей определяется в общепринятом порядке, исходя из содержания и сложившейся практики. Так, например, амортизационные отчисления (АО) на лизинговое имущество начисляются обычным и ускоренными методами. При этом обычный метод основан на действующих нормах в зависимости от стоимости имущества лизинга (БС) и срока его эксплуатации ТЭ: АО=БС/ТЭ При использовании же метода ускоренной амортизации нормы амортизационных отчислений на полное восстановление имущества увеличиваются в 3 раза. При этом величина амортизационных отчислений в составе лизинговых платежей рассчитывается по формуле

где НА – норма амортизации на полное восстановление;

Т – срок лизингового договора.

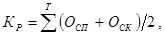

Плата за кредитные ресурсы (ПК) определяется следующим образом:

|

|

|

где СТК – ставка за кредит, %;

КР – величина кредитных ресурсов, привлекаемых для лизинговой сделки, руб.

где ОСП, ОСК – стоимость имущества лизинга соответственно на начало и конец года, руб.

Размер комиссионных выплат (ПКО) определяется по формуле

где КВ – ставка комиссионных вознаграждений, %.

Плата за дополнительные услуги (ДУ) складывается из:

где РК – командировочные расходы лизингодателя;

РУ – расходы на услуги (юридические консультации, информация и другие услуги по эксплуатации оборудования), руб.;

РР – расходы на рекламу лизингодателя, руб.;

РД – другие расходы на услуги лизингодателя, руб.

Налог на добавленную стоимость (НДС) определяется из соотношения

где В t – выручка по лизинговой сделке, облагаемая НДС, руб.;

СТП – ставка налога на добавленную стоимость, %.

Общая сумма лизинговых платежей (ЛП) определяется по формуле

где ТП – таможенная пошлина, руб.

Величина лизинговых взносов определяется в соответствии с их периодичностью:  – при ежегодной выплате;

– при ежегодной выплате;  – при ежеквартальной выплате;

– при ежеквартальной выплате;  – при ежемесячной выплате.

– при ежемесячной выплате.

В каждом случае расчет лизинговых платежей зависит от видов лизинга и платежей.

Приведенные расчеты производятся без учета дисконтирования денежных потоков.

Следует отметить также некоторые положения Закона РФ “О лизинге”, имеющие немалое практическое значение во взаимоотношениях между участниками лизингового договора и налоговыми органами:

· лизинговые платежи должны относиться лизингополучателем на себестоимость продукции (работ, услуг), производимой с использованием объекта лизинга, или на расходы, связанные с основной деятельностью (п.6 ст.28). Следовательно, указанные суммы не включаются в налогооблагаемую базу лизингополучателя для начисления налога на прибыль;

· стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга. Амортизационные отчисления производит балансодержатель предмета лизинга. При применении ускоренной амортизации используется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 3 (ст.31);

|

|

|

· доходом лизингодателя по договору лизинга является его вознаграждение, а прибылью – разница между доходами лизингодателя и его расходами на осуществление основной деятельности лизингодателя (ст.32).

|

|

|