|

Государственный и муниципальный бюджетный контроль.

|

|

|

|

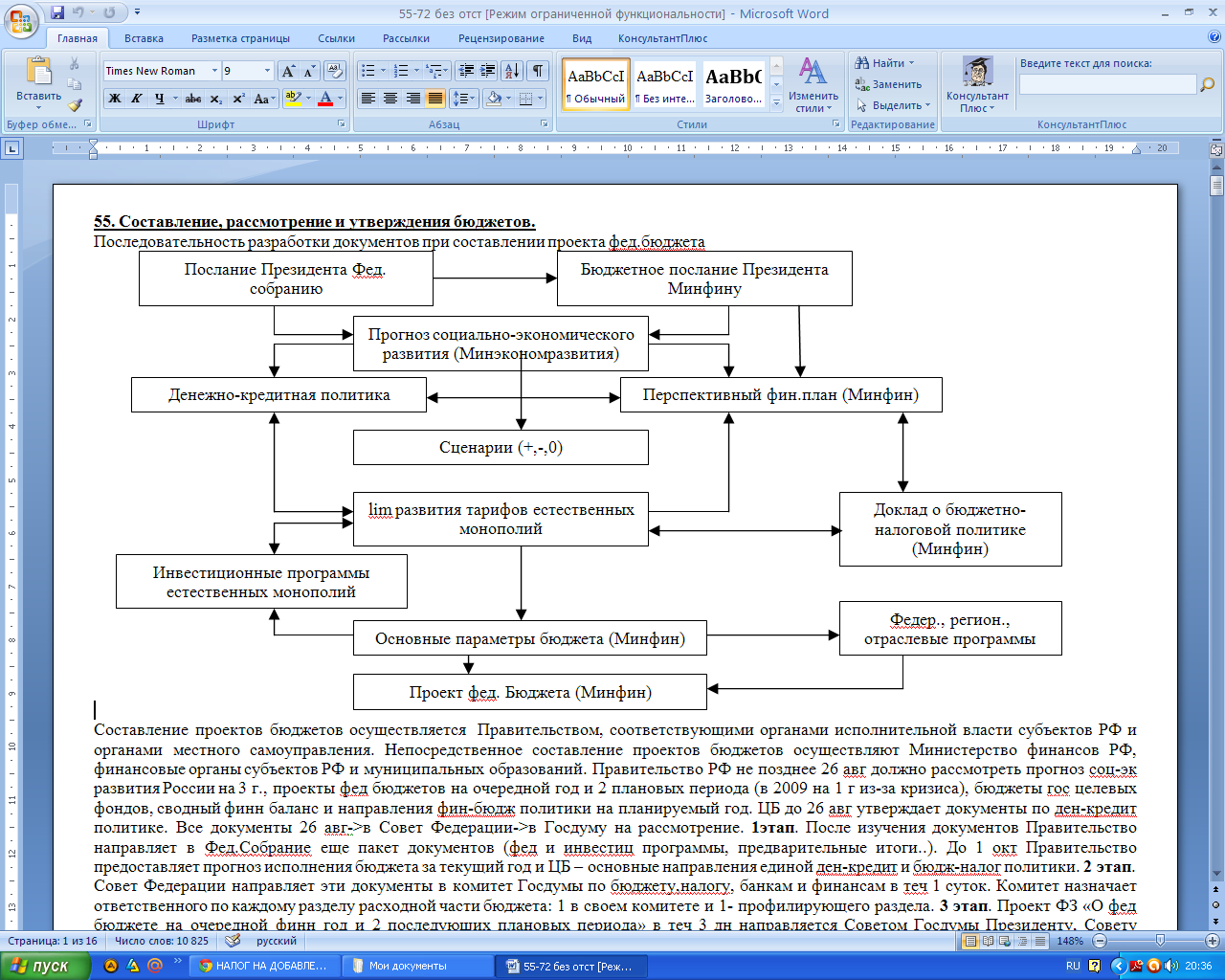

Составление, рассмотрение и утверждения бюджетов.

Последовательность разработки документов при составлении проекта фед.бюджета

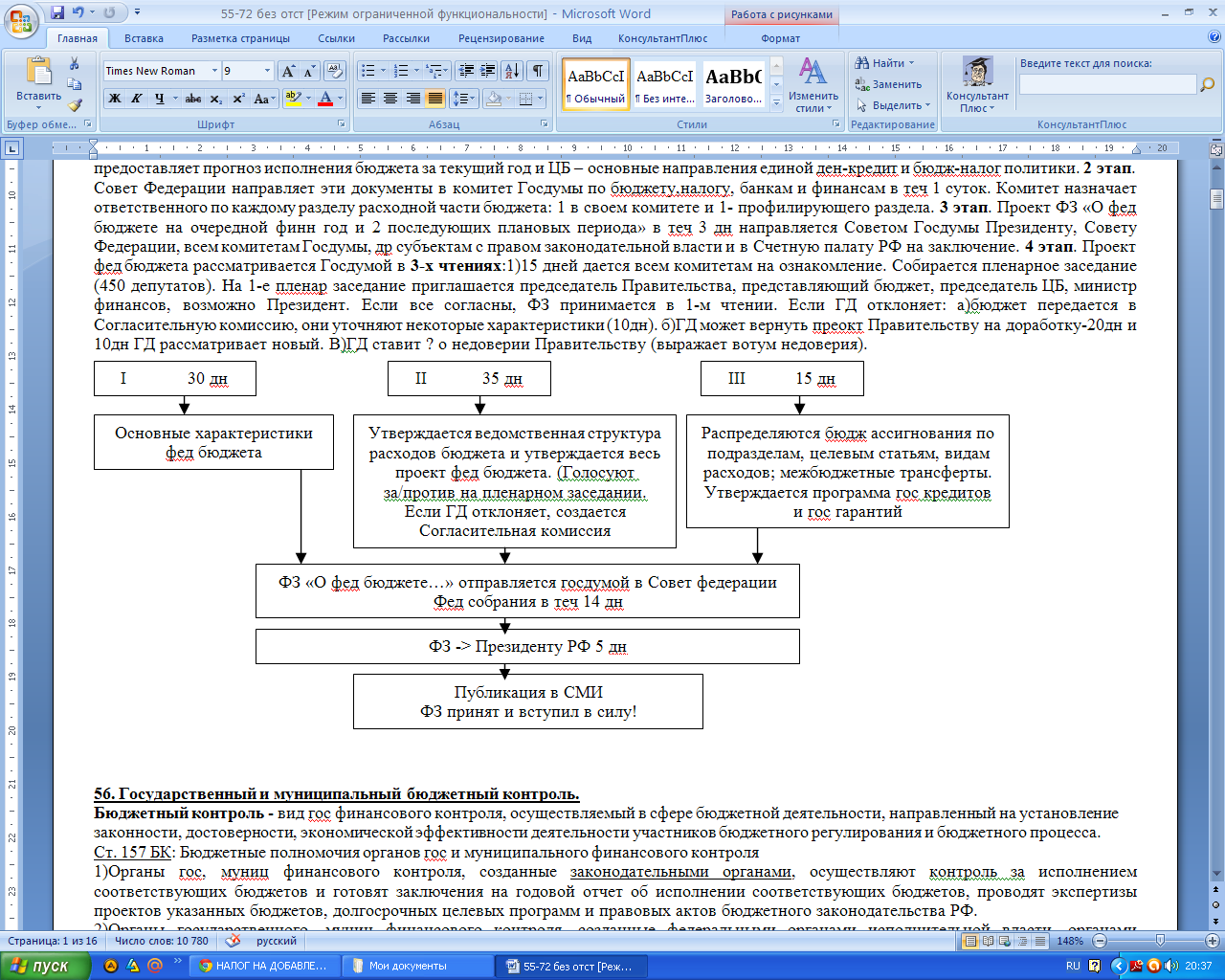

Составление проектов бюджетов осуществляется Правительством, соответствующими органами исполнительной власти субъектов РФ и органами местного самоуправления. Непосредственное составление проектов бюджетов осуществляют Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований. Правительство РФ не позднее 26 авг должно рассмотреть прогноз соц-эк развития России на 3 г., проекты фед бюджетов на очередной год и 2 плановых периода (в 2009 на 1 г из-за кризиса), бюджеты гос целевых фондов, сводный финн баланс и направления фин-бюдж политики на планируемый год. ЦБ до 26 авг утверждает документы по ден-кредит политике. Все документы 26 авг->в Совет Федерации->в Госдуму на рассмотрение. 1этап. После изучения документов Правительство направляет в Фед.Собрание еще пакет документов (фед и инвестиц программы, предварительные итоги..). До 1 окт Правительство предоставляет прогноз исполнения бюджета за текущий год и ЦБ – основные направления единой ден-кредит и бюдж-налог политики. 2 этап. Совет Федерации направляет эти документы в комитет Госдумы по бюджету,налогу, банкам и финансам в теч 1 суток. Комитет назначает ответственного по каждому разделу расходной части бюджета: 1 в своем комитете и 1- профилирующего раздела. 3 этап. Проект ФЗ «О фед бюджете на очередной финн год и 2 последующих плановых периода» в теч 3 дн направляется Советом Госдумы Президенту, Совету Федерации, всем комитетам Госдумы, др субъектам с правом законодательной власти и в Счетную палату РФ на заключение. 4 этап. Проект фед бюджета рассматривается Госдумой в 3-х чтениях:1)15 дней дается всем комитетам на ознакомление. Собирается пленарное заседание (450 депутатов). На 1-е пленар заседание приглашается председатель Правительства, представляющий бюджет, председатель ЦБ, министр финансов, возможно Президент. Если все согласны, ФЗ принимается в 1-м чтении. Если ГД отклоняет: а)бюджет передается в Согласительную комиссию, они уточняют некоторые характеристики (10дн). б)ГД может вернуть преокт Правительству на доработку-20дн и 10дн ГД рассматривает новый. В)ГД ставит? о недоверии Правительству (выражает вотум недоверия).

|

|

|

Государственный и муниципальный бюджетный контроль.

Бюджетный контроль - вид гос финансового контроля, осуществляемый в сфере бюджетной деятельности, направленный на установление законности, достоверности, экономической эффективности деятельности участников бюджетного регулирования и бюджетного процесса.

Ст. 157 БК: Бюджетные полномочия органов гос и муниципального финансового контроля

1)Органы гос, муниц финансового контроля, созданные законодательными органами, осуществляют контроль за исполнением соответствующих бюджетов и готовят заключения на годовой отчет об исполнении соответствующих бюджетов, проводят экспертизы проектов указанных бюджетов, долгосрочных целевых программ и правовых актов бюджетного законодательства РФ.

2)Органы государственного, муниц финансового контроля, созданные федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, местной администрацией, осуществляют предварительный, текущий и последующий контроль за исполнением соответствующих бюджетов бюджетной системы РФ.

Счетная палата РФ, Федеральная служба финансово-бюджетного надзора вправе проводить проверки бюджетов субъектов РФ и местных бюджетов - получателей межбюджетных трансфертов из федерального бюджета.

|

|

|

Контрольный орган, созданный законодательным органом субъекта РФ, финансовый орган субъекта РФ и (или) иной орган, уполномоченный органом исполнительной власти субъекта РФ, вправе проводить проверки местных бюджетов - получателей межбюджетных трансфертов из бюджета субъекта РФ.

3. Полномочия органа гос (муниц) финансового контроля, созданного законодательным органом, определяются законом.

Полномочия органов гос (муниц) финансового контроля, являющихся федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами (должностными лицами) местных администраций, устанавливаются соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией.

4. Проверка расходов Счетной палаты РФ за отчетный финансовый год осуществляется в соответствии с ФЗ "О Счетной палате РФ".

Гл 26 БК. Основы гос и муниц финн контроля: Формы финансового контроля, осуществляемого законодательными (представительными) органами:

Предварительный контроль - в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам;

Текущий контроль - в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов в ходе парламентских слушаний и в связи с депутатскими запросами;

Последующий контроль - в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

Финансовый контроль, осуществляемый органами исполнительной власти, органами (должностными лицами) местных администраций муниципальных образований, осуществляют Федеральная служба финансово-бюджетного надзора, Федеральное казначейство, финансовые органы субъектов РФ и муниципальных образований и (или) уполномоченные ими органы, главные распорядители, распорядители бюджетных средств.

Федеральное казначейство осуществляет контроль за:

-непревышением лимитов бюджетных обязательств, распределенных главными распорядителями (распорядителями) средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утвержденными им лимитами бюджетных обязательств;

|

|

|

-непревышением бюджетных ассигнований, распределенных главными администраторами источников финансирования дефицита федерального бюджета между администраторами источников финансирования дефицита федерального бюджета, над утвержденными им бюджетными ассигнованиями;

-непревышением кассовых расходов, осуществляемых получателями средств федерального бюджета, над доведенными до них лимитами бюджетных обязательств и (или) бюджетными ассигнованиями;

-непревышением кассовых выплат, осуществляемых администраторами источников финансирования дефицита федерального бюджета, над доведенными до них бюджетными ассигнованиями;

-соответствием содержания проводимой операции коду бюджетной классификации РФ, указанному в платежном документе, представленном в Федеральное казначейство получателем средств федерального бюджета;

наличием у получателя средств федерального бюджета документов, подтверждающих в соответствии с порядком санкционирования расходов, установленным Министерством финансов РФ, возникновение у него денежных обязательств.

Федеральная служба финансово-бюджетного надзора осуществляет финансовый контроль за использованием средств федерального бюджета и средств государственных внебюджетных фондов РФ, включая использование предоставляемых из указанных бюджетов субвенций, межбюджетных субсидий, иных субсидий и бюджетных кредитов; контроль за исполнением органами гос (муниц) финансового контроля, созданными органами исполнительной власти (местными администрациями муниципальных образований), законодательства РФ о финансово-бюджетном контроле и надзоре.

Главные распорядители бюджетных средств осуществляют финансовый контроль за подведомственными распорядителями (получателями) бюджетных средств в части обеспечения правомерного, целевого, эффективного использования бюджетных средств.

Главные распорядители бюджетных средств осуществляют контроль за использованием субсидий, субвенций их получателями в соответствии с условиями и целями, определенными при предоставлении указанных средств из бюджета.

|

|

|

Главные распорядители бюджетных средств вправе проводить проверки подведомственных распорядителей (получателей) бюджетных средств и гос (муниц) унитарных предприятий.

Главные администраторы доходов бюджета осуществляют финансовый контроль за подведомственными администраторами доходов бюджета по осуществлению ими функций администрирования доходов.

Главные администраторы источников финансирования дефицита бюджета осуществляют финансовый контроль за осуществлением подведомственными администраторами источников финансирования дефицита бюджета кассовых выплат из бюджета по погашению источников финансирования дефицита бюджета.

Главные администраторы источников финансирования дефицита бюджета вправе проводить проверки подведомственных администраторов источников финансирования дефицита бюджета.

Контрольные и финансовые органы субъектов РФ и муниципальных образований осуществляют финансовый контроль за операциями с бюджетными средствами получателей средств соответствующих бюджетов, средствами администраторов источников финансирования дефицита соответствующих бюджетов, а также за соблюдением получателями бюджетных кредитов, бюджетных инвестиций и государственных и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств.

Органы исполнительной власти (органы местной администрации) вправе создавать подразделения внутреннего финансового аудита (внутреннего контроля), осуществляющие разработку и контроль за соблюдением внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и ведения бюджетного учета, а также подготовку и организацию осуществления мер, направленных на повышение результативности (эффективности и экономности) использования бюджетных средств.

|

|

|