|

Организация исполнения бюджета в РФ и анализ бюджетных показателей.

|

|

|

|

Принципы исполнения:

1) единство кассы. Зачисление всех средств и расходование их производится с единого бюджетного счета;

2) обеспечение бюджетных расходов находится в пределах фактического наличия средств на этом счете.

Исполнение бюджета начинается после того, как представительный орган власти утвердит бюджет и составит организационный план. Для каждого бюджета составляется бюджетная роспись доходов и расходов (устанавливает поквартальное распределение бюджетных ассигнований между получателями бюджетных средств, составляется в соответствии с бюджетной классификацией).

Исполнение бюджета по расходам – обеспечение финансирования мероприятий. 4 этапа:

1. до распорядителей и бюджетополучателей доводятся сведения об утвержденных ассигнованиях;

2. бюджетополучатель принимает на себя бюджетное обязательство – оформленное право предъявления требования к бюджету. На основании этих документов бюджетополучатели в пределах своего лимита принимают обязательства произвести расходы;

3. подтверждение и сверка бюджетных обязательств;

4. платежи по реализованным бюджетным обязательствам.

Т.о. исполнение бюджета по расходам предусматривает выполнение 2-х взаимосвязанных процедур: санкционирование расходов, доведение суммы до бюджетополучателей, принятие обязательства, подтверждение И финансирование расходов через Фед казначейство.

Фед казначейство в России утверждено в 1991, начало работать с 92 после принятия принципа «казначейского исполнения бюджета». Образовано в структуре Минфина. Функции:

-организовать исполнение бюджета;

-контроль за исполнением;

-эффективно управлять бюджетными доходами и расходами;

|

|

|

-регулирование межбюджетных отношений;

-исполнение внебюджетных фондов;

-управление и обслуживание гос долга;

-осуществление учета и отчетности движения средств фед бюджета.

Исполнение бюджета по доходам:

1. перечисление и зачисление доходов фед бюджета на единый счет;

2. распределение фед налогов между фед, регион и местным бюджетом по нормативам;

3. возврат излишне уплаченных сумм налогов;

4. учет доходов фед бюджета и отчетность перед правительством и Госдумой.

В качестве инструментов анализа используются бюджетные коэффициенты – относительные показатели финансового состояния конкретной территории. Анализ ведется отдельно по доходам и по расходам. Виды анализа: горизонтальный, вертикальный, трендовый, факторный. В ходе анализа аналитик делает вывод об устойчивости бюджета конкретной территории. Для этого сравниваются доходы территории с минимальными бюджетными расходами.

Состояния устойчивости:

Состояния устойчивости:

а) абсолютно устойчивое: Расхmin<Дсобств+Дтрансф

б) нормальное Рmin=Дсобств+Дтрансф

в) неустойчивое Рmin=Дсобств+Дтрансф+Ддополнит

г) кризисное Рmin>Дсобств+Дтрансф

Для анализа бюджета используются след бюджетные коэффициенты:

1. соотношения трансфертных и собственных доходов К=Дт/Дс

2. автономии К=Дсобст/Д

3. обеспеченности min-х расходов собственными доходами К=Дсобст/Рmin

4. бюджетного покрытия К=Д/ Рmin

5. бюджетной задолженности К=Займы/Р

6. бюджетной результативности региона К=Дтер/Числ

7. бюджетной обеспеченности населения К=Р/Числ

Анализ исполнения бюджета включает в себя:

-выполнение показателей поступления доходов по отдельным источникам и отраслям;

-анализ выполнения плана расходов по направлениям финансирования и отраслям;

-исполнения долговых обязательств;

-кассового исполнения бюджета.

Бюджетная классификация.

С целью эффективного планирования доходов и расходов бюджета в рамках единой бюджетной системы страны они классифицируются по определенным признакам.

|

|

|

Бюджетная классификация - группировка бюджетных доходов и расходов по однородным признакам, расположенным и зашифрованным в установленном порядке.

В основе бюджетной классификации лежит такая группировка показателей, которая дает представление о социально-экономическом, ведомственном и территориальном разрезе формирования доходов и направлении средств, их составе и структуре. Ясность и четкость группировок — важнейшие требования, предъявляемые к бюджетной классификации.

В основе бюджетной классификации лежит такая группировка показателей, которая дает представление о социально-экономическом, ведомственном и территориальном разрезе формирования доходов и направлении средств, их составе и структуре. Ясность и четкость группировок — важнейшие требования, предъявляемые к бюджетной классификации.

Цели составления:

1. позволяет увидеть реальное движение бюджетных ресурсов => активно влиять на ход эк и соц процессов.

2. облегчает проверку бюджетных данных, сопоставление смет различных однородных ведомств, территориальных бюджетов за несколько лет, динамику и удельный вес показателей.

3. дает основу для единого методологического подхода к составлению и исполнению всех видов бюджета в условиях самостоятельности бюджетов всех уровней.

Согласно БК РФ (Гл. 4) бюджетная классификация включает:

Классификация доходов бюджетов представляет собой группировку доходов бюджетов всех уровней бюджетной системы РФ.

Доходы бюджетов всех уровней классифицированы на группы, подгруппы, статьи и подстатьи.

Классификация расходов осуществляется по нескольким признакам:

-Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

-Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

-Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

Источники финансирования дефицитов бюджетов являются:

1) источники внутреннего финансирования дефицитов бюджетов:

|

|

|

государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации;

кредиты кредитных организаций в валюте Российской Федерации;

бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации;

кредиты международных финансовых организаций в валюте Российской Федерации;

изменение остатков средств на счетах по учету средств бюджета;

иные источники внутреннего финансирования дефицитов бюджетов;

2) источники внешнего финансирования дефицитов бюджетов:

государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте;

кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц в иностранной валюте;

кредиты кредитных организаций в иностранной валюте;

иные источники внешнего финансирования дефицитов бюджетов.

Операциями сектора государственного управления являются:

1) доходы

2) расходы

3) поступление нефинансовых активов

4) выбытие нефинансовых активов

5) поступление финансовых активов

6) выбытие финансовых активов

7) увеличение обязательств

8) уменьшение обязательств.

Коды бюджетной классификации (КБК) – это специальная кодировка, введенная для заполнения платежных поручений по каждому виду налогового платежа.

Код классификации доходов бюджетов РФ состоит из:

1) кода главного администратора доходов бюджета;

2) кода вида доходов;

3) кода подвида доходов;

4) кода классификации операций сектора государственного управления, относящихся к доходам бюджетов.

В качестве администратора поступлений в бюджет государства могут выступать:

- налоговые органы;

- органы местного самоуправления;

- органы управления государственных внебюджетных фондов;

- иные органы государственной власти;

- физические или юридические лица, деятельность которых регламентируется вышеперечисленными органами;

- муниципальные учреждения, созданные указанными органами.

|

|

|

Все платежи, которые контролируются налоговыми органами, находятся в группе №1 – «Доходы».

коды элементов:

01 — федеральный

02 — бюджет субъекта РФ

03 — местный бюджет

04 — городского округа

05 — муниципального района

06 — бюджет Пенсионного фонда РФ

07 — Фонда соц. страхования РФ

08 — бюджет Федерального фонда обязательного медицинского страхования РФ

09 — бюджет территориального фонда обязательного медицинского страхования

10 — бюджет поселения

Код подвида используется для раздельного учета сумм пеней, налогов, штрафов и прочих денежных взысканий по конкретному налоговому платежу.

Код классификации расходов бюджетов состоит из:

1) кода главного распорядителя бюджетных средств;

2) кода раздела, подраздела, целевой статьи и вида расходов;

3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.

Раздел(подраздел) конкретизируется следующими характеристиками:

01 00 - Общегосударственные вопросы (15 подразделов)

02 00 - Национальная оборона (8 подразделов)

03 00 - Национальная безопасность и правоохранительная деятельность (13 подразделов)

04 00 - Национальная экономика (11 подразделов)

05 00 - Жилищно-коммунальное хозяйство (4 подраздела)

06 00 - Охрана окружающей среды (4 подраздела)

07 00 - Образование (9 подразделов)

08 00 - Культура, кинематография и средства массовой информации (6 подразделов)

09 00 - Здравоохранение и спорт (4 подраздела)

10 00 - Социальная политика (6 подразделов)

11 00 - Межбюджетные трансферты (4 раздела)

60. Методология планирования по звеньям бюджетной системы и видам налогов и неналоговых доходов.

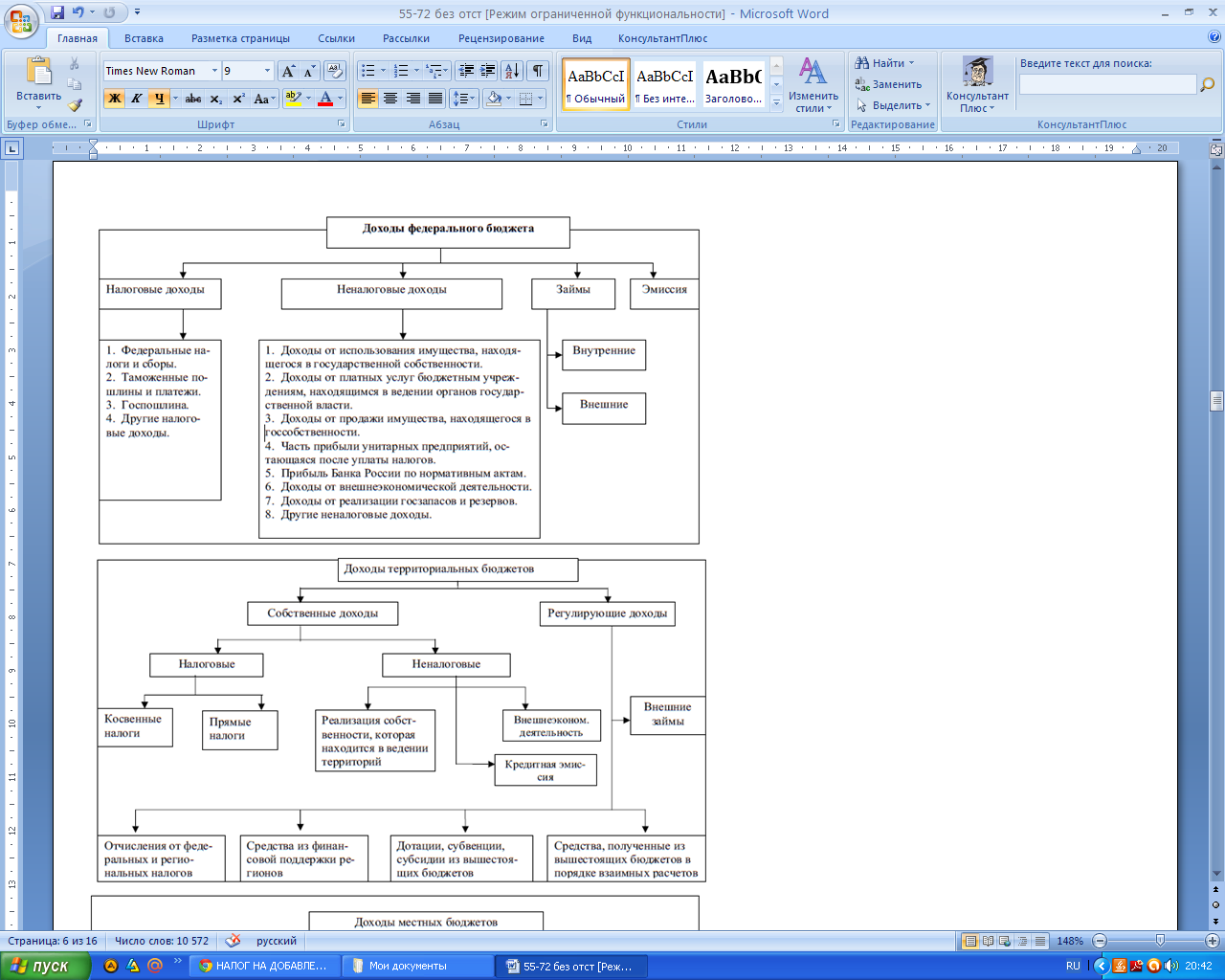

Неналоговые доходы, равно как и налоговые устанавливаются органами представительной власти РФ и субъектов РФ. Перечень неналоговых доходов един для бюджетов всех уровней и устанавливается законом о бюджетной классификации. Виды неналоговых доходов определяются Бюджетным кодексом РФ. В соответствии с Бюджетным кодексом РФ, к неналоговым доходам относятся: доходы от использования имущества, находящегося в государственной или муниципальной собственности; доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности (штрафы, конфискации, компенсации и др.) доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ (кроме ссуд и бюджетных кредитов); иные неналоговые доходы. Налоговые доходы включают в себя: налоги на прибыль, налоги на товары и услуги, лицензионные и регистрационные сборы, налоги на совокупный доход, налоги на имущество, платежи за пользование природными ресурсами, налоги на внешнюю торговлю и внешнеэкономические операции, другие.

|

|

|

|

|

|