|

Расчет годовой суммы амортизации по сумме чисел лет срока полезного использования

|

|

|

|

Остаточная стоимость на начало периода, леи. сд. Остаточная стоимость на начало периода, леи. сд.

|

Норма амортизации, % Норма амортизации, %

|

| Сумма амортизации, ден.ед. |

200,00 33,3 66,6 133,40 26,67: 53,34

200,00 33,3 66,6 133,40 26,67: 53,34

80,06 20,00 40,00

80,06 20,00 40,00

40,06, 13,33 -26,66

40,06, 13,33 -26,66

13,40 6,67 13,40

Итого 200,00'

Данный способ начисления амортизации предпочтительнее, поскольку позволяет уже в начале эксплуатации списать большую часть стоимости основных средств. Далее темп списания замедляется, что обеспечивает снижение себестоимости продукции.

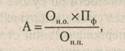

При списании стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

где Он.о. — натуральный показатель объема продукции в отчетном периоде;

Он.п. — предполагаемый объем продукции за весь срок эксплуатации объекта.

Пример. Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км стоимостью 100 ден. ед. В отчетном периоде пробег составляет 5 тыс. км, следовательно, сумма амортизационных отчислений, исходя из соотношения первоначальной стоимости и предполагаемого объема продукции, составит 1,25 ден. ед. (5 х 100: 400).

Этот способ начисления амортизации может использоваться также в случае сезонного характера эксплуатации оборудования, если в технической документации предусмотрена зависимость срока службы оборудования от количества единиц продукции.

В соответствии с федеральным законом 14 июня 1995 г. № 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» от субъекты малого предпринимательства вправе начислять амортизацию основных производственных средств в размере, в 2 раза превышающем нормы, установленные для соответствующих видов основных средств, а также списывать дополнительно как амортизационные отчисления до 50% первоначальной стоимости основных средств со сроком полезного использования более трех лет..

|

|

|

Стоимость специальных инструментов, приспособлений и сменного оборудования погашается только способом списания стоимости пропорционально объему продукции (работ, услуг). Стоимость специальных инструментов и приспособлений, предназначенных для индивидуальных заказов или используемых в массовом производстве, разрешается полностью погашать в момент передачи в производство соответствующих инструментов и приспособлений.

Стоимость предметов, предназначенных для сдачи в аренду по договору проката, погашается только линейным способом.

Кроме того, амортизация не начисляется:

• по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

• жилищному фонду;

• объектам внешнего благоустройства и аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и другим объектам;

• продуктивному скоту, буйволам, волам и оленям;

• многолетним насаждениям, не достигшим эксплуатационного возраста;

• приобретенным изданиям (книги, брошюры и т.п.). Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования).

Если объект основных средств был приобретен с использованием бюджетных ассигнований, то амортизацию следует начислять только исходя из сумм собственных использованных средств (стоимость объекта за минусом величины полученных сумм).

|

|

|

Начисление амортизации объектов основных средств и нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде.

Несмотря на важность амортизационных отчислений как источника воспроизводства основных средств, развитие производства невозможно осуществлять только за счет амортизации, так как теоретически амортизация предназначена для простой компенсации выбывающего оборудования.

ПРАКТИКУМ

Примеры решения задач

1. Рассчитайте первоначальную стоимость оборудования, если стоимость оборудования у производителя составляет 350 тыс. руб., услуги'по его транспортировке составляют 15 тыс. руб. Для монтажа необходимо провести комплекс работ, общая стоимость которых 8 тыс. руб.

Решение

П,„ = 350 000+15 000 + 8000 - 373 000 руб.

2. Нормативный срок службы основных фондов — 6 лет. Сумма ежегодных амортизационных отчислений составляет 1 тыс. руб. Определите норму амортизации и балансовую стоимость основных фондов.

Решение

Размер амортизационного фонда (АФ) формируется из суммы амортизационных отчислений в течение срока службы основных фондов и рассчитывается по формулам

АФ - Пбал - Оф,

где Пбад — балансовая стоимость основных фондов;

Оф — остаточная (ликвидационная) стоимость;

АФ = АОгод х Сс,

где АОгод — размер ежегодных амортизационных отчислений;

Сс — срок службы основных фондов с момента их ввода в эксплуатацию.

Таким образом, размер ежегодных амортизационных отчислений можно определить по формуле

АОгод = (Пбал - Оф):Сс,

В общем виде норма амортизации определяется по формуле,

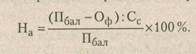

3. Балансовая стоимость оборудования — 28 125 руб. Через 4 года службы остаточная стоимость оборудования составила 15 625 руб. Определите размер амортизационного фонда через 4 года, через 6 лет, а также величину ежегодных амортизационных отчислений и норму амортизации.

Решение

АФ(4года) = 28 125 - 15 625 = 12 500 руб.;

АФ(6лет) = 3125 х 6 = 18 750 руб.;

АОгод = 12 500: 4 - 3125 руб.;

На =3125: 28 125-100% = 11,11%.

4. При начислении амортизационных отчислений предприятие использует метод ускоренной амортизации. Норма амортизации для применяемого на предприятии оборудования — 11%. Коэффициент ускорения — 1,5. Определите размер ежегодных амортизационных отчислений (АО), если балансовая стоимость указанного оборудования составляет 350 тыс. руб.

|

|

|

Решение

На= 11% х 1,5° 16,5%;

А0год = 350 000 х 16,5%: 100% = 57 750 руб.

Задания для закрепления материала

1. Стоимость приобретения основных фондов составляет 480 тыс. руб. Производитель осуществляет их доставку покупателю за дополнительную плату в размере 2% от стоимости основных фондов. Монтаж основных фондов предприятие выполняет самостоятельно. Стоимость работ, связанных с монтажом, составляет 6 тыс. руб.

Определите стоимость, по которой основные фонды будут отражены в учете на момент их ввода в эксплуатацию.

2. Ежегодные амортизационные отчисления составляют 1,2 тыс. руб. Определите размер амортизационного фонда через 4 года службы основных фондов и их балансовую стоимость, если через 4 года службы основных фондов их остаточная стоимость составляет 3,6 тыс. руб.

3.С начала работы предприятия в эксплуатацию были введены основные фонды, балансовая стоимость которых 32 тыс. руб. Через 3 года работы предприятия остаточная стоимость основных фондов составила 20 тыс. руб.

Определите норму амортизации и нормативный срок службы основных фондов предприятия.

4. На начало текущего года амортизационный фонд предприятия составляет 1,2 тыс. руб. Норма амортизации — 5%. Балансовая стоимость основных фондов — 36 тыс. руб.

Определите срок службы данных основных фондов с момента ввода их в эксплуатагщю до начала текущего года и величину ежегодных амортизационных отчислений.

5. Балансовая стоимость основных фондов на начало отчетного года составляет 10 тыс. руб. Норма амортизации — 15%. Выбытие основных фондов, балансовая стоимость которых составляет 2,5 тыс. руб., произошло 12 марта отчетного года.

Рассчитайте сумму амортизационных отчислений, производимых в феврале, марте и апреле отчетного года.

6. Малое предприятие с началом работы приобрело оборудование, подлежащее ускоренной амортизации, стоимостью 150 тыс', руб. Норма амортизации — 10%. Коэффициент ускорения — 2.

Рассчитайте величину амортизационных отчислений в первый и второй годы работы предприятия.

|

|

|

7. При начислении амортизационных отчислений предприятие использует метод ускоренной амортизации с максимально допустимым коэффициентом ускорения. Норма амортизации для применяемого на предприятии оборудования — 9%.

Определите размер ежегодных амортизационных отчислений, если балансовая стоимость указанного оборудования составляет 415 тыс. руб.

8. Начиная свою деятельность, малое предприятие приобрело высокотехнологичное оборудование стоимостью 250 тыс. руб. Стандартная норма амортизации для данной группы оборудования — 8%. Коэффициент ускорения — 1,5.

Рассчитайте величину амортизационных отчислений в первый год работы предприятия.

9. Приобретен объект основных средств стоимостью 100 тыс> руб. со сроком полезного использования 5 лет. Коэффициент ускорения — 2.

Определите годовую норму амортизации и величину амортизационных отчислений в 1,2 и 3-й годы эксплуатации основных фондов по методу уменьшающегося остатка.

10. Приобретено оборудование стоимостью 250 тыс. руб. со сроком службы 5 лет. Коэффициент ускорения — 1,8.

Определите по методу уменьшающегося остатка величину амортизационных отчислений во 2-й и 3-й годы эксплуатации оборудования.

11. Приобретен автомобиль стоимостью 200 тыс. руб. В отчетном периоде пробег составляет 20 тыс. км. Норма амортизационных отчислений — 0,37% от стоимости машины на 1 тыс. км пробега.

Рассчитайте сумму амортизационных отчислений в отчетном периоде.

|

|

|