|

Применение парного линейного уравнения регрессии.

|

|

|

|

Основное применение – прогнозирование по уравнению регрессии. Ограничением при прогнозировании служат условия стабильности других факторов и условий процесса. Если резко измениться в нем среда протекающего процесса, то данное уравнение регрессии не будет иметь места.

Точечный прогноз получается подстановкой в уравнение регрессии ожидаемого значения фактора. Вероятность точной реализации такого прогноза крайне мала.

Если точечный прогноз сопровождается значением средней ошибки прогноза, то такой прогноз называется интервальным.

Средняя ошибка прогноза образуется из двух видов ошибок:

1. ошибок 1 рода – ошибка линии регрессии

2. ошибка 2 рода – ошибка связанная с ошибкой вариации.

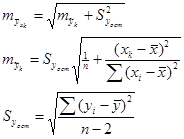

Средняя ошибка прогноза.

- ошибка положения линии регрессии в генеральной совокупности

- ошибка положения линии регрессии в генеральной совокупности

n - объем выборки

xk – ошибочное значение фактора

- СКО результативного признака от линии регрессии в генеральной совокупности

- СКО результативного признака от линии регрессии в генеральной совокупности

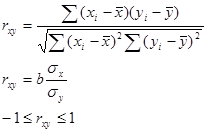

Корреляционный анализ предполагает оценку тесноты связи. Показатели:

1. линейные коэффициент корреляции – характеризует тесноту и направление связи между двумя признаками в случае наличия между ними линейной зависимости

при  =-1 связь функциональная обратная,

=-1 связь функциональная обратная,  =1 связь функциональная прямая, при

=1 связь функциональная прямая, при  =0 связь отсутствует.

=0 связь отсутствует.

МИНУСЫ

Применяется только для линейных связей, используется для оценки связей между количественными признаками. Рассчитываются только по индивидуальным значениям.

Корреляционное отношение:

Эмпирическое:  оба вида дисперсии рассчитываются по результативному признаку.

оба вида дисперсии рассчитываются по результативному признаку.

Теоретическое:

- дисперсия значений результативного признака рассчитанных по уравнению регрессии

- дисперсия значений результативного признака рассчитанных по уравнению регрессии

- дисперсия эмпирического значения результативного признака

- дисперсия эмпирического значения результативного признака

|

|

|

ПЛЮСЫ

· высокая степень точности

· подходит для оценки тесноты связи между описательным и количественным признаком, но количественный должен быть результативным

· подходит для любых типов связей

Коэффициент корреляции Спирмена

| x i | yi |

| 10 | 1 |

| 20 | 7 |

| 30 | 4 |

Ранги – порядковые номера единиц совокупности в ранжированном ряду. Ранжировать оба признака необходимо в одном и том же порядке от меньших к большим или наоборот. Если ранги единиц совокупности обозначить рх и ру, то коэффициент корреляции рангов примет следующий вид:

Преимущества коэффициента корреляционного ряда:

1. Ранжировать можно и по описательным признакам, которые нельзя выразить численно, следовательно расчет коэффициента Спирмена возможен для следующих пар признаков: кол-во – кол-во; описательный – количественный; Описательный – описательный. (образование – описательный признак)

2. показывает направление связи

Недостатки коэффициента Спирмена.

1. одинаковым разностям рангов могут соответствовать совершенно отличные разности значения признака (в случае количественных признаков). Пример: Выработка электроэнергии страны в год

США 2400 кВт/ч 1

РФ 800 кВт/ч 2

Канада 600 кВт/ч 3

Если среди значения Спирмена встречаются несколько одинаковых, то образуются связанные ранги т.е. одинаковые средние номера

800 1

600 2,5

600 2,5

400 4

В данном случае коэффициент Спирмена рассчитывается следующим образом:

j – номера связок по порядку для признака х

Aj – число одинаковых рангов в j связи по х

k – номера связок по порядку признака у

Bk – число одинаковых рангов в к-ой связке по у

4. Коэффициент корреляции ранга Кендалла

- максимальная сумма ранга

- максимальная сумма ранга

S – фактическая сумма рангов

Дает более строгую оценку чем коэффициент Спирмена.

Для расчета  все единицы ранжируются по признаку х по признаку у для каждого ранга подсчитывается число последующих рангов превышающих данный их сумму обозначим Р и число последующих рангов ниже данного обозначения Q.

все единицы ранжируются по признаку х по признаку у для каждого ранга подсчитывается число последующих рангов превышающих данный их сумму обозначим Р и число последующих рангов ниже данного обозначения Q.

|

|

|

S=P-Q

P+Q=1/2n(n-1)

5. Коэффициент корреляции ранга Фехнера.

|

| х | у |

|

|

|

| 600 | 50 | + | + - C | ||

| 700 | 40 | + | 0 – C | ||

| 300 | 20 | - | - - C | ||

| 400 | 50 | - | + - H |

Коэффициент Фехнера – мера тесноты связи в виде отношения разности числа пар совпадающих и не совпадающих знаков к сумме этих чисел.

1. расчет средних по х и у

2. сравниваются индивидуальные значения xi yi со средними значениями с обязательным указанием знака «+» или «-». Если знаки совпадают по х и у, то мы относим их числу «С» если, нет, то к «Н».

3. подсчитываем количество совпадающих и несовпадающих пар.

Коэффициент Фехнера очень грубый коэффициент оценки связи, не учитывающий величину отклонений от среднего значения, но он может служить ориентиром для оценки интенсивности связи.

Коэффициент Фехнера очень грубый коэффициент оценки связи, не учитывающий величину отклонений от среднего значения, но он может служить ориентиром для оценки интенсивности связи.

| Часто а | Редко в | |

| Есть А | Аа 5 | Ав 10 |

| Нет В | Ва 7 | Вв 4 |

Задача измерения связи становится перед статисткой по отношению к описательным признакам, важным частным случаем такой задачи, измерения связи между 2 альтернативными признаками один из которых причина другой последствие.

Теснота связи между 2 альтернативными признаками может быть измерена с помощью 2х коэффициентов:

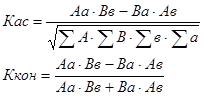

1. коэффициент ассоциации

2. коэффициент контингенции

Коэффициент контингенции имеет недостаток: при равных нулю одного из двух гетерогенных сочетаний Ав или Ва коэффициент обращается в единицу. Очень либерально оценивает тесноту связи – завышает ее.

Коэффициент Пирсона

При наличии не двух, а более возможных значений каждого из взаимосвязанных признаков рассчитываются следующие коэффициенты:

1. Коэффициент Пирсона

2. Коэффициент Чупрова для описательного признака

Коэффициент Пирсона рассчитывается по квадратным матрицам

| доход | Ниже нормы | Норма | 2 нормы | 3 нормы |

| 1-3 ПМ | 2 | 4 | - | - |

| 3-7 ПМ | 5 | 3 | 5 | - |

| 7-12 ПМ | 10 | 7 | 6 | 1 |

| Св. 12 ПМ |

к1 и к2 – число группы по признакам 1 и 2 соответственно. Минус коэффициента Пирсона в том, он не достигает 1 даже при увеличении количества групп.

Коэффициент Чупрова (1874 –1926)

коэффициент Чупрова более строже оценивает тесноту связи.

коэффициент Чупрова более строже оценивает тесноту связи.

|

|

|

Множественная корреляция.

Изучение связи между результативным и двумя или более факторными признаками называется множественной регрессией. При исследовании зависимостей методами множественной регрессии ставят 2 задачи.

1. определение аналитического выражения связи между результативным признаком у и фактическими признаками х1, х2, х3, …хк, т.е. найти функцию у=f(х1, х2, …хк)

2. Оценка тесноты связи между результативным и каждым из факторных признаков.

Корреляционно-регрессионная модель (КРМ) – такое уравнение регрессии, которое включает основные факторы, влияющие на вариацию результативного признака.

Построение модели множественной регрессии включает этапы:

1. выбор формы связи

2. отбор факторных признаков

3. обеспечение достаточного объема совокупности для получения верных оценок.

I. все множество связей между переменными, встречающиеся на практике достаточно полно описывается функциями 5-ти видов:

1. линейная:

2. степенная:

3. показательная:

4. парабола:

5. гипербола:

хотя все 5 функций присутствуют в практике КРА, наиболее часто используется линейная зависимость, как наиболее простая и легко поддающаяся интерпретации уравнение линейной зависимости:  , к – множество факторов включающихся в уравнение, bj – коэффициент условно-чистой регрессии, который показывает среднее по совокупности отклонение результативного признака от его среднего значения при отклонении фактора xj от своей средней величины на единицу при условии, что все остальные факторы, входящие в уравнение сохраняют средние значения.

, к – множество факторов включающихся в уравнение, bj – коэффициент условно-чистой регрессии, который показывает среднее по совокупности отклонение результативного признака от его среднего значения при отклонении фактора xj от своей средней величины на единицу при условии, что все остальные факторы, входящие в уравнение сохраняют средние значения.

Параметры уравнения множественной регрессии и определение с помощью МНК.

|

Пример:

|

0 – т.к. >0,7 следовательно на них обращаем особое внимание

ЭКО. Шкала тесноты связи:

Если связь 0 – 0,3 – слабая связь

0,3 – 0,5 – заметная

0,3 – 0,5 – тесная

0,7 – 0,9 – высокая

более 0,9 – весьма высокая

затем сравниваем два признака (доход и пол) <0,7, то включаем в уравнение множественной регрессии.

|

|

|

Отбор факторов для включения в уравнение множественной регрессии:

1. между результативным и фактическим признаками должна быть причинно-следственная зависимость.

2. результативный и фактический признаки должны быть тесно связаны между собой иначе возникает явление мультиколлинеарности (>06), т.е. включенные в уравнение факторные признаки влияют не только на результативный, но друг на друга, что влечет к неверной интерпретации числовых данных.

Методы отбора факторов для включения в уравнение множественной регрессии:

1. экспертный метод – основан на интуитивно логическом анализе который выполняется высококвалифицированными экспертами.

2. использование матриц парных коэффициентов корреляции осуществляется параллельно с первым методом, матрица симметрична относительно единичной диагонали.

3. пошаговый регрессионный анализ – последовательное включение факторных признаков в уравнение регрессии и проверки значимости проводится на основании значений двух показателей на каждом шаге. Показатель корреляции, регрессии.

Показатель корреляции: рассчитывают изменение теоретической корреляции отношения или изменение средней остаточной дисперсии. Показатель регрессии – изменение коэффициента условно чистой регрессии.

Пример расчета:

Пример расчета:

| Ниже среднего | Среднее | Выше среднего | Итого | |

| Ниже среднего | 12 | 7 | 3 | 22 |

| Средний | 15 | 10 | 9 | 34 |

| Выше среднего | 3 | 15 | 10 | 29 |

| Итого | 31 | 32 | 22 | 85 |

|

|

|